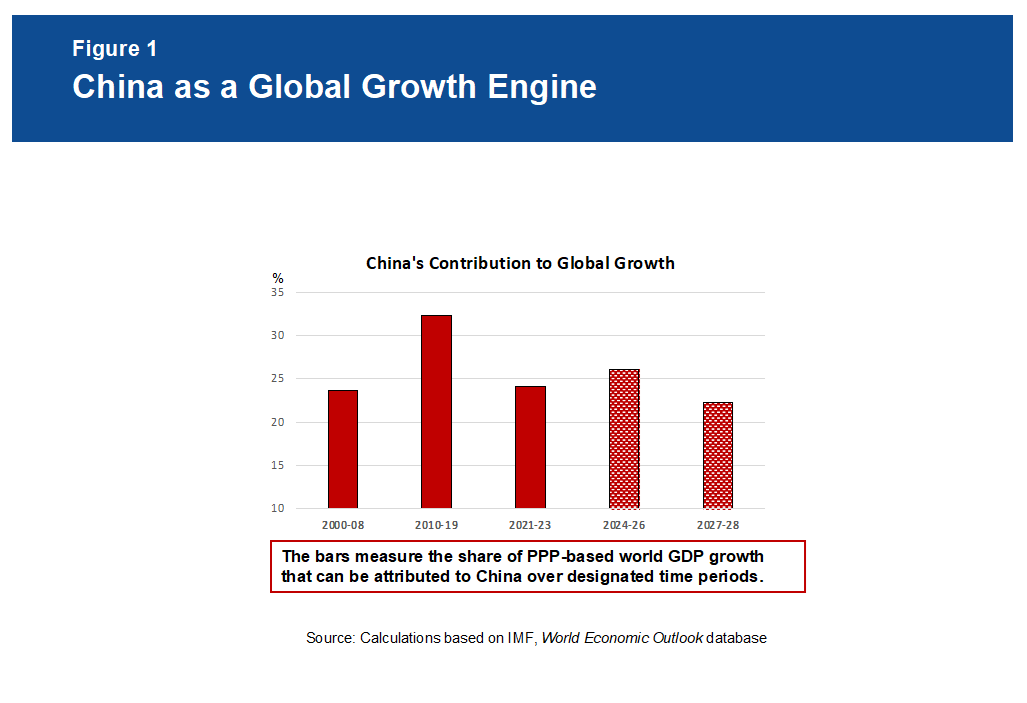

New Haven – China enfrenta una amplia constelación de problemas: una economía de bajo desempeño, un conflicto de superpotencia con Estados Unidos, fuertes vientos demográficos en contra y un serio desafío de productividad. Hasta ahora, su respuesta política se ha basado en un manual que ha demostrado ser exitoso en el pasado, pero que puede no ser suficiente hoy. Agotadas por todos lados, las autoridades chinas necesitan el coraje y la imaginación para idear nuevas soluciones. A pesar de haber sido un optimista acérrimo sobre China durante 25 años, primero como banquero de inversión y más recientemente como académico, me he vuelto mucho más cauteloso respecto de las perspectivas económicas a mediano y largo plazo del país. Este no fue un cambio espontáneo en mi forma de pensar, sino que más bien refleja mi creciente preocupación por el desajuste entre las poderosas fuerzas estructurales y el desgastado conjunto de herramientas anticíclicas estándar de China. Este desafío político pone de relieve la necesidad de China de pasar de un modelo de crecimiento impulsado por las exportaciones y la inversión a uno impulsado cada vez más por el consumo privado. De hecho, he enfatizado repetidamente el imperativo de reequilibrio de China, incluso en mi curso de Yale " La próxima China ", mis libros Desequilibrado: la codependencia de América y China y, más recientemente, Accidental Conflict: America, China, and the Clash of False Narratives . y en presentaciones en el Foro de Desarrollo de China durante muchos años. Las historias de desarrollo más exitosas casi siempre implican cambios importantes en las fuentes de crecimiento económico, que a su vez permiten que las economías se reinventen por necesidad o por diseño. No hacerlo puede conducir a la llamada trampa del ingreso medio , que ha atrapado a la mayoría de las economías emergentes desde la Segunda Guerra Mundial. En China, la interacción de crecientes presiones externas, el retraso del consumo de los hogares y la caída de la productividad está impulsando un imperativo de reequilibrio que moldeará cada vez más las decisiones políticas de China en los próximos años. LA DESACELERACIÓN VIENE Como economía pobre a finales de los años 1970, China necesitaba desesperadamente una nueva receta para el crecimiento. El mundo desarrollado, presa de una desgarradora estanflación, había llegado a una conclusión similar. La liberalización del comercio ofrecía una solución mutuamente beneficiosa. En línea con la estrategia de “reforma y apertura” de Deng Xiaoping, China recurrió a la demanda externa –especialmente de Estados Unidos– para generar un fuerte crecimiento económico impulsado por las exportaciones y la inversión. Los productos chinos de bajo costo y cada vez de mayor calidad fueron una bendición para los consumidores occidentales con ingresos limitados: un matrimonio económico de conveniencia que desató una poderosa ola de globalización. Desde principios de la década de 1980 hasta 2005, China fue posiblemente el mayor beneficiario de la liberalización comercial del mundo. Pero la crisis financiera mundial de 2008-09 revirtió su papel. China pasó de ser un “receptor” global (que aprovechaba la demanda externa para sostener su economía) a ser un “fabricante” global (que generaba una producción incremental para apoyar a un mundo que enfrentaba un profundo déficit de demanda agregada). De hecho, el fuerte crecimiento económico de China fue lo único que evitó que un mundo frágil poscrisis volviera a caer en la recesión. Como resultado de este cambio de roles, China se ganó merecidamente una reputación como motor del crecimiento económico global, especialmente en la década posterior a la crisis financiera global. Como muestra la Figura 1, China representó el 32% del crecimiento acumulado del PIB mundial de 2010 a 2019, en comparación con el 24% de 2000 a 2008. El fuerte crecimiento económico de China sustentó un fuerte aumento de la participación de China en el PIB mundial en poder adquisitivo. términos de paridad (PPA), del 11,1% en 2007 al 17,2% en 2019.

Publicado el 22 abr. 2024

El imperativo de reequilibrio demográfico de China

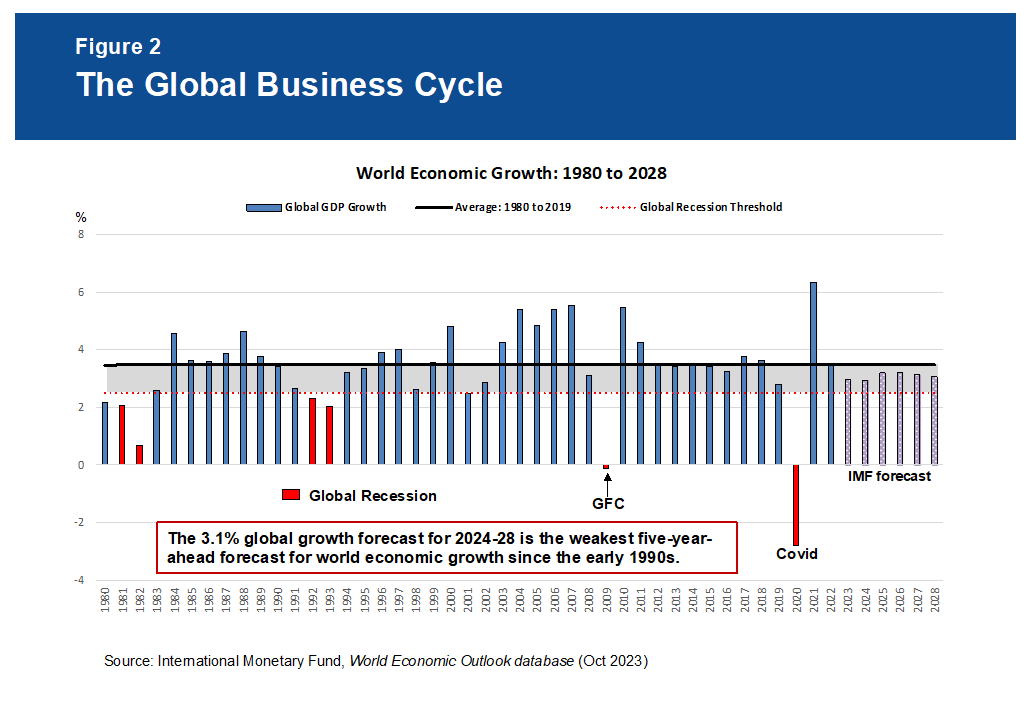

Pero China ya no es el motor de crecimiento que solía ser. China representó solo el 24% del crecimiento acumulado del PIB mundial entre 2020 y 2023. Si bien sigue siendo impresionante y mucho más alta que la de cualquier otro país, la contribución de China al crecimiento global ha caído a niveles anteriores a 2008. Este cambio refleja una reducción de los avances en la participación de China en la producción mundial en términos de PPA y, más importante aún, una desaceleración de su tasa de crecimiento económico, del 7,7% en 2010-19 al 5,5% en 2021-23. Este hallazgo contradice las narrativas que he encontrado recientemente en China. Los funcionarios chinos y los medios locales todavía elogian a China como el principal motor del crecimiento económico mundial. Si bien técnicamente es correcta, la historia tiene más matices. Según las últimas Perspectivas de la economía mundial del Fondo Monetario Internacional, la contribución de China al crecimiento global caerá aún más, a alrededor del 22% para 2027-28. Sí, China sigue siendo el principal motor de crecimiento del mundo, pero esto es más un reflejo del tamaño de la economía china que de su dinamismo subyacente. El motor del crecimiento global impulsado por la economía china se está desacelerando. Por supuesto, hay otra dimensión importante en todo esto: el conflicto entre Estados Unidos y China. Este mes se cumple el sexto aniversario de la guerra comercial chino-estadounidense, que comenzó en 2018 cuando el expresidente Donald Trump introdujo fuertes aumentos en los aranceles estadounidenses sobre las importaciones chinas. La administración del presidente Joe Biden ha mantenido en gran medida los aranceles de la era Trump, al tiempo que ha impuesto sanciones adicionales a través de la llamada lista de entidades y la “ eliminación de riesgos ”, centrándose en tecnologías avanzadas críticas para la seguridad nacional. Como resultado, los dividendos de eficiencia que antes parecían indefinidos derivados de la subcontratación y la deslocalización de la producción –un aspecto de la hiperglobalización que benefició a China más que a cualquier otro mercado emergente– han dado paso a un cambio impulsado por la geopolítica hacia la “shoring de amigos” que ha desviado el comercio fuera de China. Este desacoplamiento parcial ha supuesto un despertar especialmente brusco para China. Lo que la globalización da, la desglobalización se lo quita. A menos que se produzca un avance milagroso en el conflicto entre Estados Unidos y China (muy improbable en el período previo a las elecciones presidenciales estadounidenses de noviembre), los factores geopolíticos seguirán ejerciendo presión sobre la economía china. Por último, vale la pena señalar que la economía mundial no es tan fuerte como sugieren los informes de los medios. Sin duda, con un desempeño económico sorprendentemente sólido en Estados Unidos, se habla de un aterrizaje suave global y, como muestra la Figura 2, se proyecta que la economía global se expandirá a un ritmo del 3,1% hasta 2028. Pero esa trayectoria es no está exento de riesgos, porque una tasa de crecimiento global del 3,1% está a medio camino entre la tendencia a largo plazo de alrededor del 3,5% y el umbral del 2,5% normalmente asociado con la recesión global. En medio de riesgos a la baja para el crecimiento económico tanto en Europa como en Japón, otro shock importante –difícilmente inimaginable, dado el reciente estallido de dos grandes guerras y las crecientes tensiones geoestratégicas en Asia– podría reducir el crecimiento económico mundial a su velocidad de estancamiento.

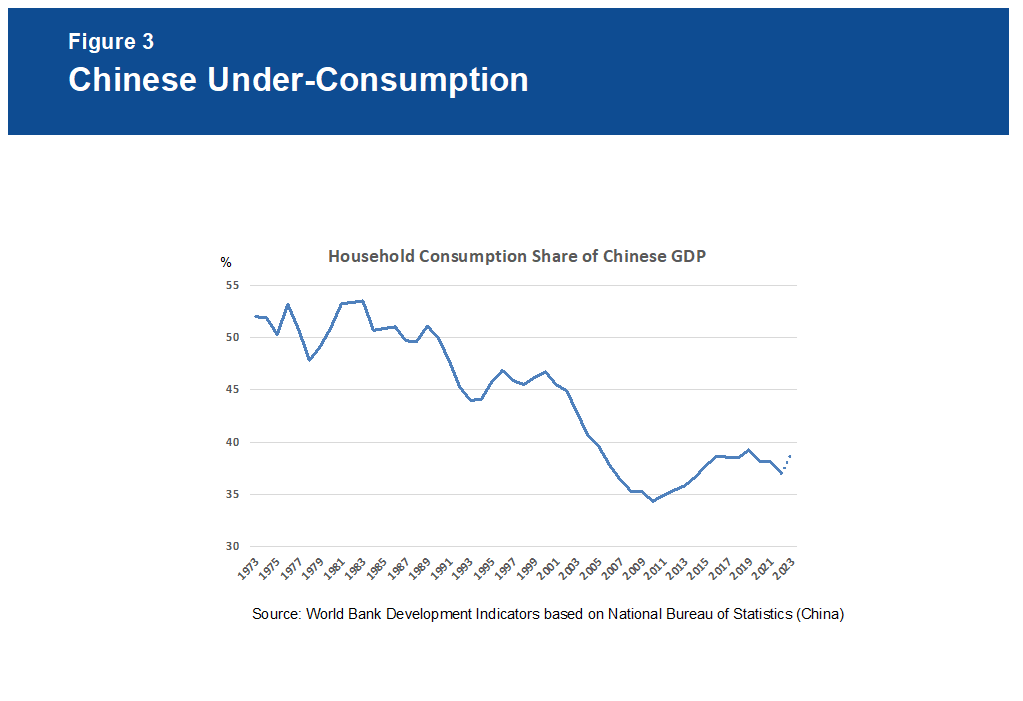

Si eso sucede, la economía global carecería de protección y otro shock podría fácilmente llevar al mundo a la recesión. Como se muestra en la Figura 2, siempre que el crecimiento económico mundial ha caído a la parte inferior de la zona del 2,5-3%, la mayoría de las veces sigue una recesión global. Huelga decir que tal resultado sería especialmente problemático para el modelo de crecimiento dependiente de las exportaciones de China, que ya es vulnerable a lo que las autoridades chinas llaman “ un entorno internacional complejo y grave”. Dada la multitud de obstáculos que China enfrenta actualmente, tanto en el país como en el exterior, encontrar fuentes alternativas de crecimiento económico –lo que el presidente chino Xi Jinping ha llamado “un nuevo patrón de desarrollo”– se ha convertido en una prioridad urgente. LIBERAR LA DEMANDA INTERNA Esta no es la primera vez que China ha tenido que hacer frente a shocks globales negativos. Comenzando con la crisis financiera asiática de finales de los años 1990 y la recesión de las puntocom de principios de los años 2000, y continuando durante la crisis financiera global de 2008-09 y la más reciente pandemia de COVID-19, China ha utilizado herramientas tradicionales de política anticíclica, tanto fiscales como monetarios, para sostener el rápido crecimiento del PIB. Mientras asistía al Foro de Desarrollo de China a principios de la década de 2000, recuerdo haber discutido posibles shocks externos con el entonces primer ministro Zhu Rongji. Su respuesta –un estímulo fiscal proactivo impulsado por la inversión– sigue siendo una característica importante del manual de estrategias de China. Pero hoy, una importante desaceleración en el sector inmobiliario chino, amplificada por un enorme sobreendeudamiento, ha erosionado la potencia de cualquier compensación de inversión, reduciendo considerablemente los posibles beneficios de las políticas contracíclicas. Esto pone la atención directamente en el consumidor chino. Hace tiempo que resulta obvio que el consumo de los hogares como porcentaje de la economía china es demasiado bajo, como muestra la Figura 3. El principal culpable es la falta de una amplia red de seguridad social; Las disposiciones para la jubilación y la asistencia sanitaria son especialmente inadecuadas. Ante un futuro incierto, los consumidores chinos que envejecen optan por el ahorro preventivo impulsado por el miedo en lugar del consumo discrecional. Hasta que se aborde este urgente desafío, persistirán el subconsumo y el exceso de ahorro. Además, el profundamente problemático mercado inmobiliario de China ha añadido una nueva dimensión a esta dinámica: la caída de los precios de las viviendas y la reducción de la riqueza de los hogares exacerban la vulnerabilidad económica que ha frenado el consumo privado. En conjunto, estas fuerzas seguirán obstaculizando el reequilibrio chino, un resultado especialmente preocupante para una economía que necesita urgentemente nuevas fuentes de crecimiento. El rezagado consumo interno de China está en desacuerdo con la posición oficial del gobierno sobre el estado de la economía china. Según el último Comunicado Estadístico de la República Popular China, se estima que el gasto en consumo final contribuyó con 4,3 puntos porcentuales, o más del 80%, al aumento del 5,2% del PIB total chino del año pasado, casi tres veces los 1,5 puntos porcentuales aportados por formación bruta de capital. Estas cifras pintan un panorama sorprendentemente sólido del crecimiento económico chino impulsado por el consumo. La disparidad con mi descripción del subconsumo chino es en gran medida técnica y se puede atribuir al Sistema de Cuentas Nacionales (SCN) de las Naciones Unidas, el estándar internacional para la contabilidad del ingreso nacional. El SCN mide el consumo final como la suma del consumo de los hogares más el consumo de la “comunidad más amplia” de empresas y unidades gubernamentales. Las dos últimas categorías representaron alrededor de 16 puntos porcentuales del PIB chino en 2022, según las últimas cifras, lo que impulsó el gasto de consumo final basado en el SCN como porcentaje del PIB a un 53,2% estimado en 2022, muy por encima del 37,2% atribuido a el sector de los hogares. En consecuencia, cuando las autoridades chinas se jactan de la recién descubierta fuerza del crecimiento económico impulsado por el consumo, es importante comprender que están utilizando una métrica del consumo nacional mucho más amplia que yo. Mi atención se centra exclusivamente en el gasto de consumo final de los hogares, un segmento crónicamente débil de la economía china que sigue siendo un candidato principal para impulsar el tan esperado –y cada vez más urgente– reequilibrio. Si bien los argumentos a favor de un reequilibrio impulsado por el consumo ya están bien establecidos, la última consulta del Artículo IV del FMI con China subraya este caso. Los investigadores del FMI encuentran que la tasa de ahorro de los hogares de China, aproximadamente el 33% en 2022, contrasta marcadamente con la tasa media de ahorro de los hogares a nivel mundial, que el Fondo sitúa en alrededor del 12%. Esto probablemente refleje la presión sobre los precios de los activos: viviendas, sí, pero también tenencias de acciones sumergidas que están sufriendo un desgarrador mercado bajista de tres años. Al mismo tiempo, el FMI estima que China gasta sólo el 8% del PIB en protección social, cifra que se sitúa en el extremo inferior de países comparables y la mitad de lo que gasta Japón. En consecuencia, el FMI concluye que “las medidas para ampliar la red de seguridad social, que reducirían la necesidad de ahorros preventivos por parte de los hogares, son esenciales para el reequilibrio”. Con las crecientes presiones geopolíticas y el endeudado mercado inmobiliario chino que continúa desinflando, no podría estar más de acuerdo. LAS PERSPECTIVAS DE CRECIMIENTO PUEDEN DEPENDER DE LA PRODUCTIVIDAD Pero incluso si el reequilibrio impulsado por el consumo no se materializa en los próximos años, no todo está perdido. Un escenario así pondría de relieve la solución basada en la productividad al dilema del crecimiento de China. La teoría económica es clara en que mantener un crecimiento constante del PIB con menos trabajadores requiere extraer más valor agregado de cada uno, lo que significa que acelerar el crecimiento de la productividad es aún más vital. La productividad es tan importante para el sistema socialista de mercado de China como lo es para una economía capitalista. Los economistas han identificado varias fuentes importantes de crecimiento de la productividad, entre ellas la tecnología, la inversión en capital humano, la investigación y el desarrollo y los cambios interindustriales en la combinación de la producción nacional. El fallecido premio Nobel Robert Solow, padre intelectual de la teoría moderna del crecimiento , lo expresó mejor, enmarcando la productividad como un indicador “ residual ” del progreso tecnológico después de tomar en cuenta las contribuciones físicas a la producción realizadas por el trabajo y el capital. Paul Krugman dio vida al marco de contabilidad del crecimiento de Solow en un célebre artículo de Foreign Affairs de 1994 que destacaba la diferencia entre “transpiración e inspiración” a la hora de impulsar el desarrollo económico. En una advertencia profética sobre la crisis financiera asiática de 1997-98, Krugman argumentó que el éxito de los Tigres de Asia Oriental, de rápido crecimiento, era en última instancia insostenible porque se basaba en la aspiración de un crecimiento de “puesta al día” logrado mediante la creación de nueva capacidad y la incorporación de nuevas capacidades. trabajadores de zonas rurales de baja productividad a ciudades de mayor productividad. Estas economías, concluyó, no lograron llevar a cabo el genio inspirador implícito en el residuo de productividad de Solow. Las autoridades chinas deberían prestar atención a estas lecciones al contemplar cómo mejorar la productividad. Podría decirse que China ha llevado el concepto de transpiración al extremo, beneficiándose enormemente de un modelo de desarrollo basado en un rápido crecimiento demográfico, una migración urbana sin precedentes y una inversión masiva en capacidad productiva e infraestructura. Pero los límites de la transpiración son cada vez más evidentes: la ONU estima que la población en edad de trabajar de China alcanzó su punto máximo en 2015 y disminuirá en casi 220 millones para 2049. Además, la tasa de urbanización de China está comenzando a estabilizarse a medida que se acerca al 70%, mientras que su La inversión total como proporción del PIB sigue siendo extraordinariamente alta, más del 40% . Dadas estas cifras, se podría concluir que China ahora debe pasar de la transpiración a la inspiración, lo que subraya el papel potencialmente decisivo de la productividad en la configuración de las perspectivas de crecimiento del país, especialmente si el reequilibrio impulsado por el consumo sigue siendo decepcionante. De hecho, las autoridades chinas, conscientes de los peligros de un déficit en el crecimiento de la productividad, se han centrado cada vez más en la necesidad de evitar una situación como la de Japón. En los últimos años, el gobierno chino ha impulsado reformas estructurales del lado de la oferta para acabar con las empresas “zombis” improductivas e impulsar la productividad de las empresas supervivientes, al tiempo que enfatiza una modernización industrial impulsada por la tecnología de las “industrias estratégicas emergentes ”. Si bien el objetivo de tales esfuerzos es lograr un crecimiento impulsado por la productividad, las autoridades chinas ahora lo están enmarcando de una manera ligeramente diferente: a saber, el énfasis de Xi en “nuevas fuerzas productivas” para impulsar un desarrollo económico de mayor calidad. Los medios estatales chinos han calificado esto como “una innovación y desarrollo de la teoría marxista de las fuerzas productivas”. En febrero, Xi identificó nuevas fuerzas productivas como aquellas “fomentadas por avances tecnológicos revolucionarios, una asignación innovadora de los factores de producción y una profunda transformación y mejora de las industrias... con un aumento significativo de la productividad total de los factores como indicador central” (énfasis añadido). No importa cómo se enmarque, centrarse en el crecimiento de la productividad total de los factores (PTF) es música para mis oídos. En el Foro de Desarrollo de China del año pasado, destaqué la importancia crítica del enigma de la PTF de China ha tenido una tendencia a la baja desde 2011) para el éxito o el fracaso del reequilibrio estructural. Esto se debe principalmente a que las investigaciones han demostrado que la desaceleración del crecimiento de la PTF de Japón bien pudo haber sido la clave de la sucesión de décadas perdidas en ese país. Esta tendencia no será fácil de revertir, especialmente ahora que la economía de China recibe más apoyo de empresas estatales de baja productividad, mientras que los “espíritus animales ” del sector privado de mayor productividad siguen bajo intensa presión regulatoria. Pero Xi tiene razón al enfrentar este problema de frente. La PTF será decisiva para afrontar el último desafío de crecimiento de China: la transición de la transpiración a la inspiración. EL DESAFÍO POLÍTICO DE CHINA No he adoptado a la ligera esta perspectiva más cautelosa y he recibido bastantes críticas por ello, especialmente por parte de políticos estadounidenses con prejuicios desde hace mucho tiempo y sus socios mediáticos que, en años pasados, han criticado mis puntos de vista más optimistas sobre China. crecimiento. A John Maynard Keynes a menudo se le atribuye (aunque incorrectamente ) la humildad de decir: “Cuando los hechos cambian, yo cambio de opinión”. No cabe duda de que los hechos que rodean a la economía china han cambiado. Hasta hace poco, mis amigos chinos han estado más abiertos a debatir si los problemas estructurales de China –especialmente su deuda, cambios demográficos y crecientes riesgos de deflación– están empezando a parecerse a los que afligieron a Japón durante mucho tiempo. Dado que el fracaso de Japón a la hora de abordar los fundamentos estructurales e institucionales de un grave problema de PTF fue un factor clave que contribuyó a su prolongado malestar, y que esas mismas preocupaciones resuenan hoy en China, es apropiado preguntarse si la economía china podría verse atrapada en una trampa similar. Además, revertir la tendencia a la baja de la PTF se alinea tanto con mi marco de reequilibrio propuesto como con los recientes comentarios de política de Xi. Al final, este no es un ejercicio académico. Describir un problema sin intentar encontrar una solución es un ejercicio inútil. Con ese espíritu, termino con una evaluación de la actual estrategia política china vista a través de la lente del imperativo de reequilibrio de China y ofrezco tres conclusiones provisionales: Primero, el gobierno chino necesita una respuesta política más inteligente a sus profundos desafíos de crecimiento. Su dependencia de lo que durante mucho tiempo ha llamado “estímulo fiscal proactivo y política monetaria prudente”, si bien es necesaria, es insuficiente y demasiado similar al conjunto de herramientas que China desplegó con éxito después de crisis financieras pasadas. Las autoridades chinas parecen estar recurriendo una vez más a la fuerza bruta de grandes inyecciones de efectivo para abordar las grandes perturbaciones en el mercado inmobiliario, los vehículos financieros de los gobiernos locales y el mercado de valores. Pero pueden no ser suficientes para compensar los poderosos vientos estructurales en contra y avanzar hacia el objetivo de reequilibrio económico, lo que sugiere que los riesgos para el objetivo oficial de crecimiento de este año de alrededor del 5% se inclinan a la baja. En segundo lugar, las tácticas contracíclicas de corto plazo no abordan eficazmente los problemas estructurales profundamente arraigados que impiden el reequilibrio de China. La combinación de presiones externas y un consumo rezagado de los hogares no deja a China otra opción que aumentar la productividad para alcanzar sus objetivos de crecimiento a mediano y largo plazo. El reciente enfoque de Xi en las “nuevas fuerzas productivas” de un “nuevo modelo de desarrollo” y las iniciativas del lado de la oferta para mejorar la productividad que el primer ministro Li Qiang anunció en el Informe sobre la labor del gobierno de este año son alentadores. Pero los desafíos de productividad son especialmente intimidantes para China, dada su reciente tendencia a la baja de la PTF. Por lo tanto, los líderes económicos del país deben profundizar sus evaluaciones basadas en modelos de los vínculos analíticos y empíricos entre el diseño de políticas chinas y su atolladero de PTF. Por último, ha llegado el momento de que las autoridades chinas reformen la red de seguridad social como medio para impulsar un reequilibrio impulsado por el consumo. La mejora de los servicios sociales actualmente ocupa un lugar demasiado bajo, en el puesto número diez, en la lista de “tareas principales para 2024” en el informe de Li. El énfasis debe pasar de una fijación en la cantidad (aumentar la inscripción en planes de salud y jubilación a nivel nacional) a mejorar la calidad de los programas de bienestar mediante el aumento de los beneficios ofrecidos por estos planes. Sólo entonces podrá sustituirse el exceso de ahorro de una población que envejece, impulsado por el miedo, por una mayor propensión a gastar. Lamentablemente, las últimas iniciativas políticas de China, como una iniciativa de “consumo sin preocupaciones ” y un programa de intercambio de bienes de consumo , son vagas y se centran en el corto plazo. Es poco probable que estos estímulos impulsen el crecimiento del consumo de los hogares a largo plazo en la medida necesaria para aumentar su proporción extraordinariamente baja del PIB. El camino hacia el reequilibrio pasa directamente por el potencial no explotado del consumidor chino. Conscientes del déficit de inspiración que finalmente derrumbó el milagro del crecimiento de Asia Oriental, las autoridades chinas deben aprovechar el momento. Una mentalidad política anticíclica profundamente arraigada no está alineada con los desafíos estructurales de China: crecientes riesgos deflacionarios, exacerbados por la interacción letal entre una población que envejece rápidamente y graves problemas de productividad. Al mismo tiempo, el gobierno debe volver a sus esfuerzos anteriores para promover el espíritu animal de la innovación. Eso significa poner fin al reciente aluvión de regulaciones que han asfixiado al alguna vez dinámico sector privado y minado la confianza de las empresas y los trabajadores. Pero la agenda política de China no puede formularse de forma aislada. El destino del país está indisolublemente ligado al del resto del mundo, que depende igualmente de China. El conflicto chino-estadounidense –hasta ahora una guerra comercial y tecnológica, pero con los primeros rumores de una nueva guerra fría– plantea una gran amenaza para los objetivos de política interna de China. La resolución de conflictos debe ser una alta prioridad para ambas superpotencias y requiere una nueva arquitectura de compromiso basada en la confianza como la que propongo en Accidental Conflict . Los grandes países alcanzan su mejor momento cuando se enfrentan a desafíos formidables. Ese es en gran medida el caso de China hoy. Es esencial adoptar un enfoque más amplio de la gestión económica para reunir el coraje y recuperar la visión imaginativa que apuntaló el éxito de los reformadores en el pasado. Este comentario es una versión editada de una presentación invitada más larga a la Iniciativa de Participación del 25.º Foro de Desarrollo de China, celebrado del 24 al 25 de marzo de 2024 en Beijing, China. Como se señaló en un comentario del Project Syndicate del 12 de abril, “China sofoca su propio debate ”, el documento no se distribuyó entre los asistentes al FCD ni se publicó para distribución externa. Stephen S. Roach, miembro de la facultad de la Universidad de Yale y ex presidente de Morgan Stanley Asia, es el autor de Unbalanced: The Codependency of America and China (Yale University Press, 2014) y Accidental Conflict: America, China, and the Clash of Narrativas falsas (Yale University Press, 2022). (Project Syndicate).