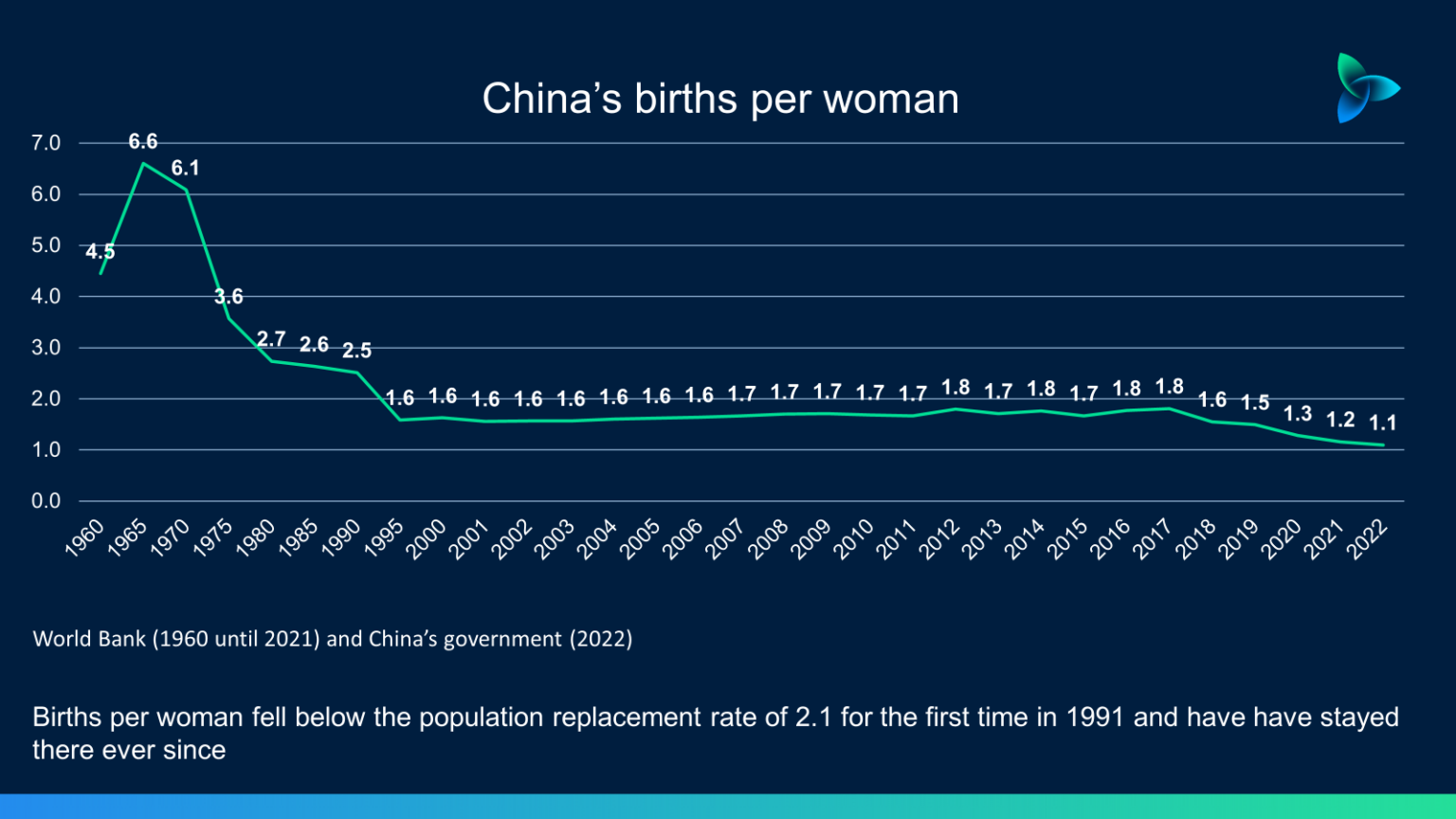

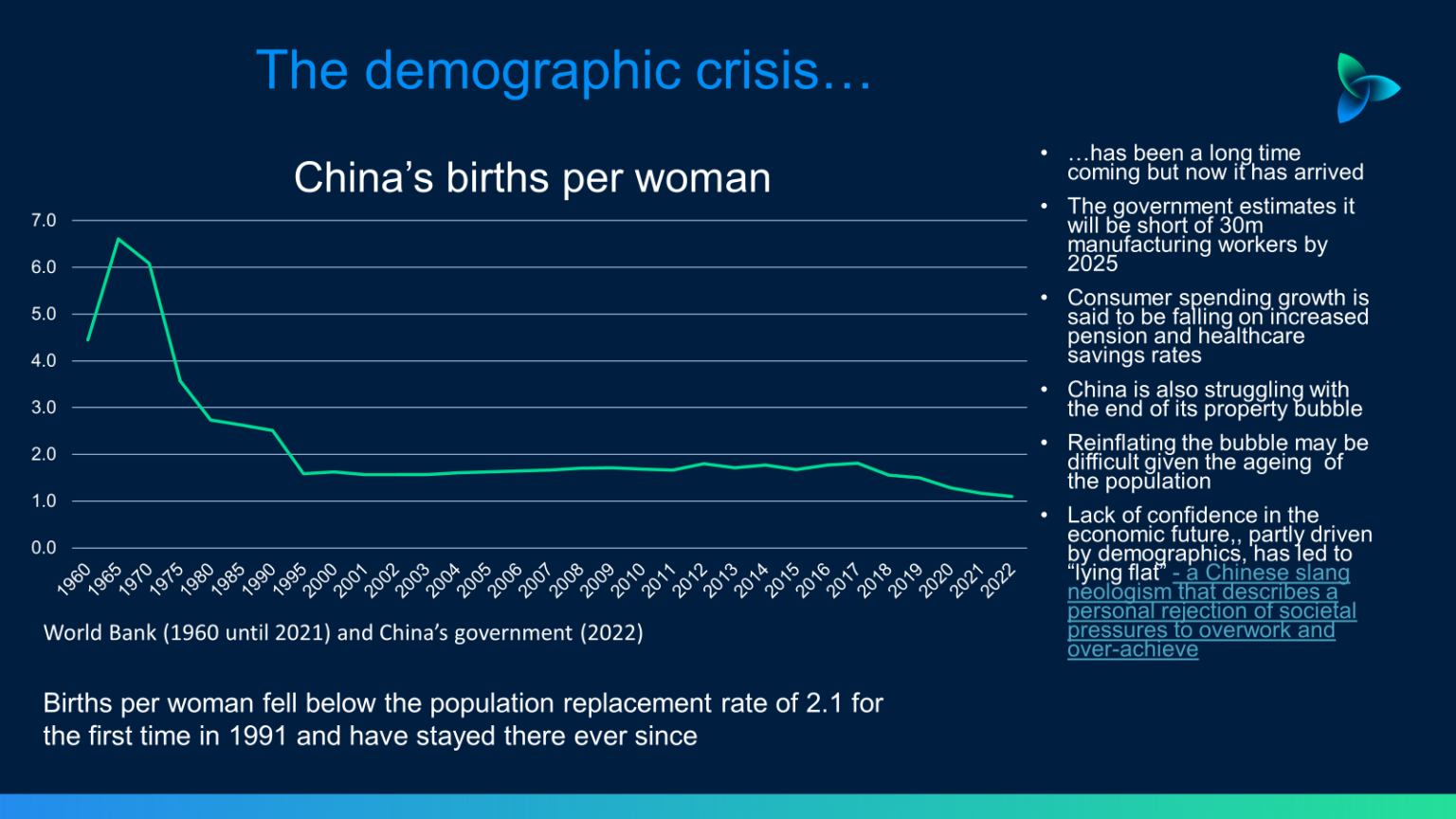

Por John Richardson GILLIAN TETT en Fool's Gold, su fabuloso libro sobre la crisis financiera global, escribió que el “pensamiento silo” estaba detrás de la incapacidad colectiva de ver la escala del desastre que se avecinaba. Los reguladores trabajaron en silos y, por lo tanto, no pudieron ver el panorama general, ya que también engañaron a los Amos del Universo. El mismo comportamiento de silo se aplicó a los compradores y vendedores de derivados crediticios, quienes espectacularmente no lograron ver la madera en lugar de los árboles. El río que discurría a través del bosque estaba, por supuesto, contaminado por una deuda altamente tóxica. Cuando el río se desbordó, los árboles quedaron casi completamente sumergidos. Varias empresas petroquímicas importantes estuvieron al borde de la quiebra a finales de 2008 y principios de 2009 debido al repentino colapso de los precios de los petroquímicos, que las dejó con inventarios de materias primas de muy alto costo. Ben Bernanke, ex presidente de la Reserva Federal, sostiene que septiembre y octubre de 2008 "fueron la peor crisis financiera de la historia mundial, incluida la Gran Depresión". Pero la economía global se recuperó rápidamente a medida que evitamos que se repitiera la agonía económica, social y geopolítica de largo plazo de la Gran Depresión de 1929-1939. Lamentablemente, no parecemos haber aprendido nada del excelente análisis de Tett. “La historia nunca se repite, pero a menudo rima”, escribió el maravilloso escritor estadounidense Mark Twain. La crisis demográfica de China La industria petroquímica opera en un silo que contiene en gran medida expertos en factores económicos específicos del sector, como los costos de las materias primas. El análisis del contexto macroeconómico, social, político y geopolítico más amplio en el que opera nuestra industria a menudo se subcontrata a “expertos” que trabajan en otros silos. La subcontratación funcionó perfectamente bien durante la mayor parte del tiempo, desde principios de la década de 1990 hasta finales de 2021, aparte, como se mencionó, de los breves problemas creados por la crisis financiera mundial. A finales de 2021 fue cuando el “milagro económico” de China finalmente comenzó a desmoronarse. Mucho tiempo antes de que la opinión consensuada se inclinara hacia la aceptación de la magnitud de la crisis demográfica de China, la evidencia estaba oculta a plena vista. Por ejemplo, no tuvimos que mirar más allá de los datos del Banco Mundial sobre los nacimientos por madre en China , que ha estado publicando desde la década de 1970. El gráfico 1 muestra años seleccionados, para facilitar la lectura, de los datos del Banco Mundial sobre los nacimientos por mujer en China entre 1960 y 2021 y la estimación del gobierno chino de nacimientos por mujer en 2022. Los nacimientos por mujer cayeron por primera vez por debajo de la tasa de reemplazo de la población de 2,1 en 1991 y he permanecido allí desde entonces. Todavía no sabemos cuántos nacimientos por mujer fueron en 2023. Pero The Guardian escribió en este artículo que la “tasa de natalidad del año pasado fue la más baja jamás registrada: 6,39 nacimientos por cada 1.000 personas”. Una serie de políticas no lograron alentar a la gente a tener más hijos o no fueron implementadas adecuadamente por los gobiernos locales, que sufrían déficits presupuestarios después de años de administrar el sistema Zero-Covid, que requiere muchos recursos, agregó el periódico. “La gente frecuentemente cita los altos costos de vida en China –particularmente en las ciudades más grandes– así como el escaso apoyo a las mujeres en el empleo, como razones para no tener hijos. Los roles de género tradicionales y las expectativas familiares también han contribuido”, continuó The Guardian. Los suscriptores de la excelente base de datos ICIS sobre oferta y demanda deberían haber podido seguir el notable crecimiento de la participación de China en la demanda mundial de petroquímicos. Usando el polipropileno (PP) como ejemplo a continuación (es la misma historia en todos los demás productos), la participación porcentual de China en la demanda global aumentó del 9% al 41% entre 1992 y 2023 (analizaré la importancia del punto de partida de 1992). mas tarde). Mientras tanto, los porcentajes de otras regiones disminuyeron. Por ejemplo, la participación de Europa cayó del 31% al 15%.

Publicado el 03 mar. 2024

La crisis demográfica de China y su impacto global

Los suscriptores de la Base de datos de oferta y demanda de ICIS también han podido combinar nuestras secciones de petroquímicos y econometría para ver cómo la demanda de petroquímicos de China ha aumentado como proporción de su participación en la población mundial. El siguiente cuadro vuelve a utilizar PP como ejemplo. Es útil dividir el mundo en tres megaregiones –China, el mundo en desarrollo ex-China y el mundo desarrollado– ya que estas tres regiones tienen dinámicas económicas, sociales y geopolíticas muy diferentes. La participación de China en la demanda mundial de PP en 1992 fue del 9% frente al 22% de la población mundial. Pero en 2023, su participación en la demanda mundial de PP fue del 41% frente a una proporción menor de la población mundial del 18%. Tan pronto como esta tendencia quedó clara, esta fue la pregunta clave que debería haberse planteado y respondido en las sesiones de planificación estratégica: ¿Por qué China ha comenzado a superar su peso en términos de demanda frente a su población? Gràfico 2.

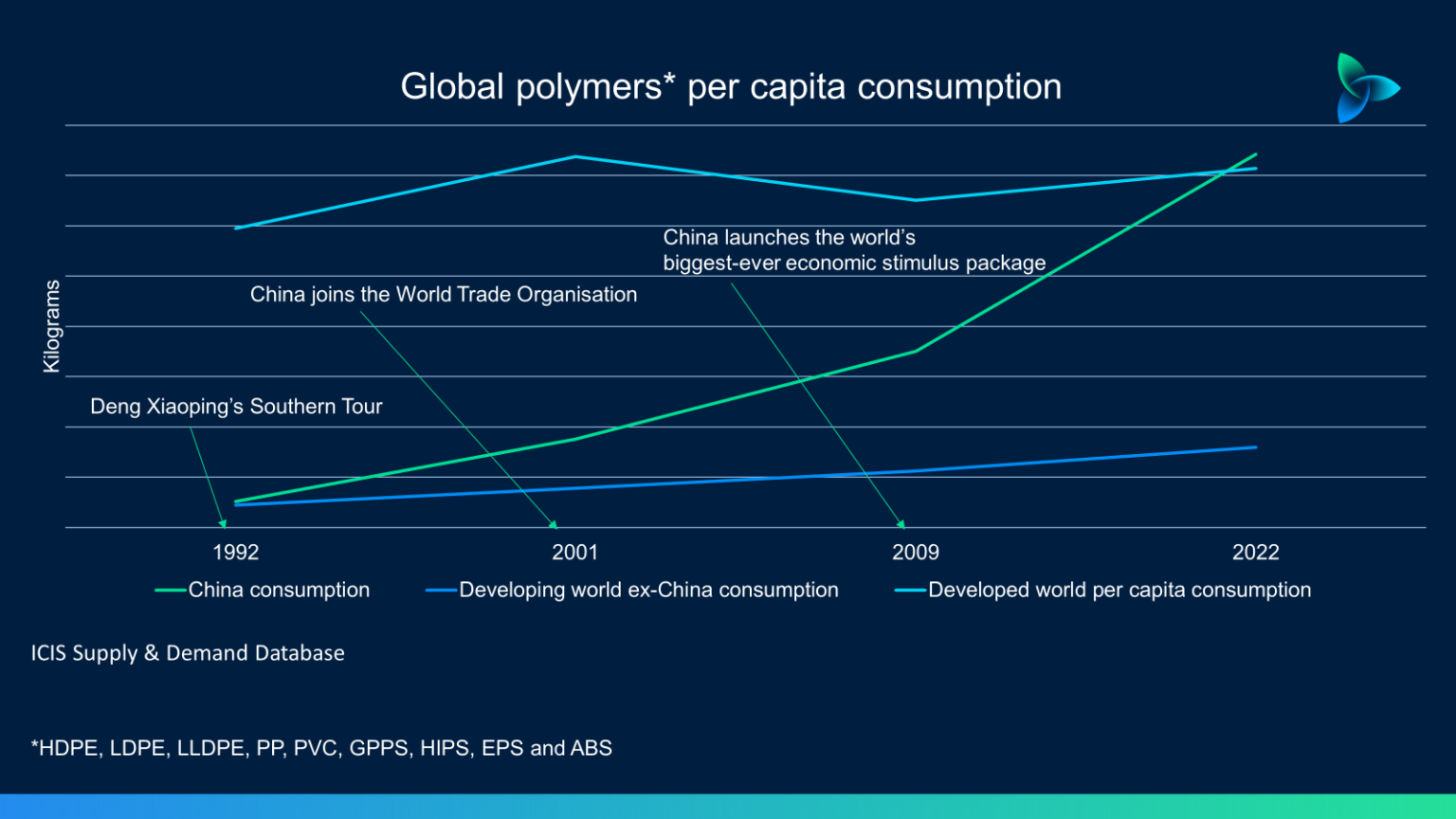

El contexto macroeconómico incluido en el gráfico anterior también podría haberse discutido en las sesiones de planificación. Aquí es donde llegamos a la relevancia de 1992 y el lanzamiento de una importante liberalización económica tras la gira por el sur de Deng Xiaoping. Luego vino la admisión de China en la Organización Mundial del Comercio (OMC) a finales de 2021. China todavía tenía una población joven, lo que significa bajos costos laborales de fabricación. El gobierno de China estima que al país le faltarán 30 millones de trabajadores manufactureros para 2025. Se dice que el crecimiento del gasto de los consumidores está cayendo debido al aumento de las tasas de ahorro en pensiones y atención sanitaria. Los sistemas de pensiones y de salud de China son débiles según los estándares occidentales. Michael Pettis, profesor de la Universidad de Pekín, advierte que las transferencias de riqueza necesarias para mejorar las redes de seguridad social serán políticamente difíciles. Volviendo al artículo del Guardian, que enlaza con lo anterior, el periódico añadió: “La Academia de Ciencias de China, administrada por el estado, ha predicho que el sistema de pensiones en su forma actual se quedará sin dinero para 2035. Para entonces, el número de personas en China por encima Los 60 años (la edad de jubilación nacional) habrán aumentado de unos 280 a 400 millones”. China está luchando por el fin de su burbuja inmobiliaria a medida que la demanda de viviendas cae sobre un menor número de bebés. Reinflar el sector inmobiliario –que representa alrededor de un tercio del PIB de China (la proporción más alta en la historia económica mundial)– parece un desafío importante. La falta de confianza en las perspectivas económicas de China ha llevado a los jóvenes a “quedarse quietos” (argot chino para referirse al rechazo de las presiones sociales para trabajar en exceso y lograr logros excesivos). Esto está frenando el gasto de los consumidores, ya que el alto desempleo juvenil también socava el “ascenso de la clase media”. Implicaciones para el crecimiento de la capacidad mundial de PP en 2024-2030 La admisión eliminó los aranceles y cuotas que habían restringido las exportaciones de China a Occidente. Esto desencadenó un auge económico impulsado por las exportaciones en China, ya que las tiendas Walmart y Target se llenaron de ropa, lavadoras, refrigeradores y televisores chinos baratos, etc. En 2009, China lanzó el mayor paquete de estímulo económico jamás realizado en el mundo para compensar la crisis financiera mundial. Esto condujo a una explosión de la inversión nacional en manufactura y bienes raíces. La deuda de los gobiernos central y local comenzó a dispararse hasta alcanzar los niveles insostenibles actuales. Pero en 2009, China ya había comenzado a envejecer, según un informe del Fondo de Población de las Naciones Unidas de ese año , que citaba estadísticas del gobierno chino. Los datos del Banco Mundial en el primer gráfico de hoy, que datan de 1991, nos decían que el envejecimiento de la sociedad china era inevitable. A medida que la burbuja de inversión se prolongaba, esto debería haber hecho sonar las alarmas en las salas de juntas petroquímicas. Las campanas deberían haber sonado debido a las leyes básicas de la oferta y la demanda. La construcción de cada vez más fábricas cuando la oferta de mano de obra se reducía y cada vez más condominios cuando la formación de hogares estaba disminuyendo debería haber sido un motivo importante de preocupación. El número de parejas que se casaron cayó un 50%, de 13,5 millones en 2013 a 6,8 millones de toneladas en 2022, según el Ministerio de Asuntos Civiles de China. En lugar de sonar las alarmas, me parece que los eslóganes fueron un sustituto de un análisis económico sensato. Se creyó a los expertos externos cuando dijeron que el “ascenso de la clase media china” garantizaba un auge económico continuo. Esto fue a pesar de que muchos datos de los últimos 20 años nos decían que China no estaba ni cerca de convertirse en clase media según los estándares occidentales. Tomemos como ejemplo reciente la estimación del Pew Research Center de que solo había 23 millones de ciudadanos chinos que ganaban más de 50 dólares al día en 2020. Consideremos también el libro electrónico de 2011, Boom, Gloom and the New Normal , escrito por el también blogger del ICIS Paul Hodges y yo, donde utilizamos los datos para resaltar los desafíos demográficos y de deuda de China. “Se necesitan 50 años consecutivos de crecimiento anual del 7% para que un país aumente el ingreso per cápita de 500 dólares a 20.000 dólares”, dice el economista ganador del Premio Nobel Michael Spence. El PIB per cápita de China era de sólo 4.382 dólares a finales de 2010”, escribí en el capítulo seis de nuestro libro Auge, pesimismo y nueva normalidad. El gráfico 3 repite la línea de tendencia de los nacimientos por mujer en China de la diapositiva anterior con el contexto agregado de lo que está sucediendo en la economía china actual. El gobierno de China estima que al país le faltarán 30 millones de trabajadores manufactureros para 2025. Se dice que el crecimiento del gasto de los consumidores está cayendo debido al aumento de las tasas de ahorro en pensiones y atención sanitaria. Los sistemas de pensiones y de salud de China son débiles según los estándares occidentales. Michael Pettis, profesor de la Universidad de Pekín, advierte que las transferencias de riqueza necesarias para mejorar las redes de seguridad social serán políticamente difíciles. Volviendo al artículo del Guardian, que enlaza con lo anterior, el periódico añadió: “La Academia de Ciencias de China, administrada por el estado, ha predicho que el sistema de pensiones en su forma actual se quedará sin dinero para 2035. Para entonces, el número de personas en China por encima Los 60 años (la edad de jubilación nacional) habrán aumentado de unos 280 a 400 millones”. China está luchando por el fin de su burbuja inmobiliaria a medida que la demanda de viviendas cae sobre un menor número de bebés. Reinflar el sector inmobiliario –que representa alrededor de un tercio del PIB de China (la proporción más alta en la historia económica mundial)– parece un desafío importante. La falta de confianza en las perspectivas económicas de China ha llevado a los jóvenes a “quedarse quietos” (argot chino para referirse al rechazo de las presiones sociales para trabajar en exceso y lograr logros excesivos). Esto está frenando el gasto de los consumidores, ya que el alto desempleo juvenil también socava el “ascenso de la clase media”. Implicaciones para el crecimiento de la capacidad mundial de PP en 2024-2030. El gráfico anterior muestra las estimaciones del ICIS sobre el crecimiento de la demanda de PP de China en 1992-2022, lo que creo que sucedió con el consumo el año pasado y mis pronósticos para el crecimiento de 2024-2030. Creo que la demografía. junto con otros desafíos económicos de China, dará como resultado que el crecimiento de la demanda de PP del país promedie solo el 2% en 2023-2030. ¡Esto se compararía con el promedio del 12% entre 1990 y 2022! El pensamiento silo y la fe en el “crecimiento de la clase media” llevaron a sobreestimaciones del crecimiento de la demanda china de PP y otros petroquímicos en 2022 y 2023. Las previsiones hasta 2030 también eran demasiado optimistas. Esto ha resultado en demasiada inversión en nueva capacidad global. Dado que China domina la demanda mundial, fueron sus perspectivas las que se utilizaron principalmente para justificar los proyectos. ICIS estima que las tasas operativas globales de PP estuvieron en un promedio anual del 87% en 1990-2023. Si vamos a ver una repetición del 87% en 2024-2030 (la línea verde en el gráfico) y asumiendo que mi pronóstico de un crecimiento de la demanda del 2% es correcto: El aumento de la capacidad global necesitaría promediar solo 154.000 toneladas/año cada año entre 2024 y 2030. Esto se compara con nuestro caso base de 4,5 millones de toneladas/año de aumentos anuales. En otras palabras, el crecimiento de la capacidad mundial de PP tendría que ser un 96% menor para lograr tasas operativas saludables. Incluso bajo nuestro escenario base para el crecimiento de la demanda de China (un promedio del 4%), los aumentos de capacidad necesitarían un promedio de 1,7 millones de toneladas/año durante cada año para repetir la tasa operativa del 87%. La línea azul en el gráfico muestra lo que sucedería con un crecimiento de la demanda del 2% y nuestras estimaciones de caso base para la capacidad global: una tasa operativa promedio de solo el 72%. Al igual que con el etileno a nivel mundial, es probable que se sigan adelante grandes proyectos nuevos y supereficientes en Medio Oriente y China en caso de que el crecimiento general de la capacidad del PP sea mucho menor. El menor crecimiento de la capacidad probablemente se lograría mediante cierres permanentes de capacidad desfavorecida en regiones y países como Europa, Singapur, Corea del Sur y Japón. Conclusión: seguir adelante Lamentablemente, no podemos cambiar la historia. Lo hecho, hecho está. Pero podemos mejorar el proceso de planificación estratégica deshaciéndonos del pensamiento silo y volviendo a llevar internamente el análisis de las influencias del panorama general, en lugar de seguir subcontratando el análisis a los expertos que nos hablaron sobre el ascenso de la clase media china. Más allá de la demografía, nos enfrentamos a los mayores cambios en el contexto general de la industria desde principios de los años noventa. Estos incluyen el ascenso de las supergrandes petroquímicas o el resultado alternativo de la desglobalización, el aumento de las presiones sobre la sostenibilidad y la probabilidad de que, para 2030, China sea prácticamente completamente autosuficiente en petroquímicos. Sólo podemos lograr las estrategias adecuadas para hacer frente a todos estos riesgos si evitamos el pensamiento aislado y traemos de vuelta el análisis del panorama general a nivel interno; de lo contrario, corremos el riesgo de repetir el tipo de errores que cometimos con respecto a China, lo que hace que el comentario de Mark Twain sobre la historia sea aún más apropiado.