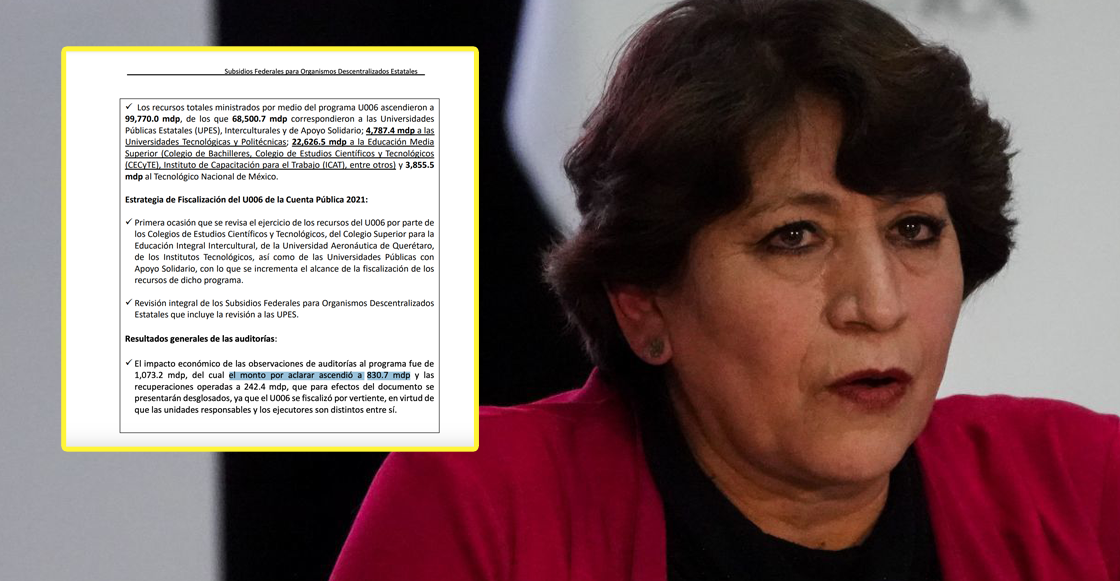

Ciudad de México, febrero 1.- La Auditoría Superior de la Federación (ASF) publicó un informe en el que encontró supuestas irregularidades en la Secretaría de Educación Pública (SEP) que podrían ascender hasta los 830 millones de pesos durante el periodo que Delfina Gómez fue su titular. Dicho texto no señaló ningún tipo de ilícito, pero solicitó que se aclararan sus dudas. De acuerdo con lo encontrado por el organismo de la Cámara de Diputados, durante la gestión de Gómez Álvarez, existieron irregularidades en los pagos de sueldos, prestaciones, categorías no consideradas, trabajadores designados como deceso en nómina, bienes adquiridos no localizados o que no operan, entre otras. Durante su gestión en la SEP (del 16 de febrero de 2021 al 1 de septiembre de 2022) se encontraron estas irregularidades: En Educación Media Superior (Colegio de Bachilleres, Colegio de Estudios Científicos y Tecnológicos, Instituto de Capacitación para el Trabajo, entre otros) las irregularidades suman 496.5 millones de pesos; en Universidades Tecnológicas y Politécnicas, 148.7 millones; en Transferencias UPES, 119.8 millones; Institutos Tecnológicos, 49.9 millones, y Apoyo Solidario, 15.8 millones. “El impacto económico de las observaciones de auditorías al programa fue de 1,073.2 millones de pesos, del cual el monto por aclarar ascendió a 830.7 millones de pesos y las recuperaciones operadas a 242.4 millones de pesos, que para efectos del documento se presentarán desglosados, ya que el u006 se fiscalizó por vertiente, en virtud de que las unidades responsables y los ejecutores son distintos entre sí”,detalla el reporte. Agrega que la fiscalización de los recursos es el relacionado con las observaciones que no se ligan a una posible irregularidad con un monto por aclarar, pero que denotan alguna insuficiencia, debilidad o deficiencia en los procesos administrativos o incumplimientos normativos. También: *La documentación comprobatoria del gasto no se canceló con la leyenda de “Operado” o con un sello que avale el nombre del fondo y el ejercicio al que corresponde. *Reintegros a la Tesorería de la Federación (Tesofe) fuera del plazo establecido en la normativa. *No conciliaron los saldos en las cuentas bancarias a las que se transfirieron los recursos del subsidio con los registros contables y presupuestarios. *No se incorporó la información referente a los expedientes de los procedimientos de contratación de las adquisiciones por licitación pública a través del portal de CompraNet. (Tomado de Rocha informa)

Publicado el 01 feb. 2023

Encuentra ASF irregularidades en la SEP por 830 millones de pesos en el periodo de Delfina Gómez