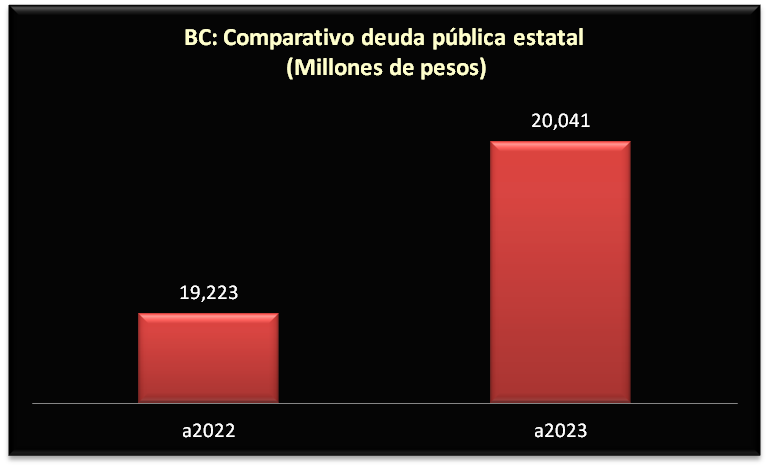

Monterrey, NUevo León, septiembre 7.- Fitch Ratings modificó a Positiva desde Estable la Perspectiva de la calificación nacional de largo plazo del estado de Baja California. Al mismo tiempo afirmó la calificación en 'BBB(mex)'. Sin embargo, la agencia señaló que evalúa la adaptabilidad de los ingresos en 'Más Débil' debido a que Baja California tiene dependencia alta de transferencias nacionales, característica estructural de las entidades subnacionales mexicanas dada la descentralización fiscal. Las transferencias federales recibidas por Baja California pasaron a representar el 81% en 2022. Frente al contexto internacional, Fitch considera que los gobiernos subnacionales en México presentan una baja capacidad de recaudación local y una autonomía fiscal limitada, lo que dificulta compensar una caída en ingresos federales mediante un esfuerzo recaudatorio mayor. Asimismo, agrega que en Sostenibilidad del Gasto, este factor se evalúa en 'Más Débil' dado que Baja California mantiene una estructura abultada y rígida de Gasto Operativo (GO), donde destacan las presiones por el gasto educativo y las aportaciones extraordinarias en materia de seguridad social del magisterio. Detalla que entre 2018 y 2022, se observa una variable de comportamiento en el GO, el cual creció por encima del Ingreso Operativo en 2020 y 2021. Asimismo, la evaluación de este factor se fundamenta en un margen operativo (MO) limitado y volátil durante el período de análisis (promedio 6,5%). Históricamente, la entidad ha contado con un monto alto de GO devengado respecto al pagado, lo que se refleja en pasivo circulante muy alto. Por otra parte refiere que “en opinión de Fitch, la flexibilidad del Estado para ajustar su gasto es limitada, razón por la que este factor se evalúa en 'Más Débil'. El gasto de capital de Baja California promedió 3% del gasto total entre 2020 y 2022 (menor de 10% considerado para las entidades federativas en México), lo que indica un margen limitado de reducción. En un escenario de desaceleración, la capacidad de ajuste suele estar relacionada con el gasto de capital, ya que podría modificarse discrecionalmente o ser objeto de recortes en caso de ser necesario. El gasto de capital se financia principalmente con transferencias federales y estatales etiquetadas al gasto de inversión”. En cuanto endeudamiento refiere que “para 2023, la agencia estima que el saldo de la deuda neta ajustada del Estado estaría cercano a MXN24 mil millones. La deuda incorpora la deuda de corto y largo plazo, así como otras deudas consideradas por Fitch (ODF) y la deuda indirecta (avalada) a organismos descentralizados. Incorpora también MXN3,000 millones de deuda directa adicional contratada en 2023, a través de dos financiamientos que serán destinados al rubro de inversión en infraestructura hidráulica y su equipamiento”. En otro punto establece que “en materia de pensiones y jubilaciones, el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Gobierno y Municipios de Baja California (ISSSTECALI) es el responsable de pagar a los pensionados del Estado. Según la valuación actuarial más reciente (2 de julio de 2021) de Valuaciones Actuariales del Norte, SC, la suficiencia tanto para el personal magisterial como el de burocracia se agotó en 2021. En ese año, el déficit de ISSSTECALI fue de MXN2, 590 millones. En 2022, el Estado realizó una aportación de MXN2,990 millones y para 2023 se estima un monto superior a los MXN3,000 millones, lo que impacta en las finanzas del Estado. La administración planea disminuir las transferencias al instituto a través de una eficiencia operativa mayor”. Añade que: “El 6 de julio de 2023, el Congreso local aprobó una reforma a la ley del ISSSTECALI a fin de robustecer las facultades de cobro del instituto y mejorar su situación financiera. Mediante el Decreto No. 258, se establece que los adeudos por cuotas y aportaciones, a cargo del Estado, municipios y organismos públicos incorporados, que resultan por concepto de déficit, tendrán el carácter de crédito fiscal para efecto de su cobro de conformidad con lo establecido en el Código Fiscal de la entidad. Los adeudos no cubiertos generarán recargos mensuales para los deudores. Asimismo, cuando no se cubran los adeudos y se venza el plazo estipulado para el mismo, el instituto podrá solicitar a la Secretaría de Hacienda del Estado la retención de los recursos vía participaciones por ingresos estatales, subsidios, derechos”. En el punto Pasivos y Liquidez “La evaluación de este factor en 'Más Débil' se debe a la liquidez muy limitada de la entidad. La razón de efectivo a pasivo no bancario, ajustada por la agencia, registró una mejora nivel en 2022; fue de 0,19x (mediana 2010-2022: 0,22x). Asimismo, el pasivo circulante totalizó MXN14,014 millones en 2022, una reducción de 4% respecto a años anteriores (2018: MXN10,189 millones; 2010: MXN2,813 millones), lo que equivale a 90 días de gasto primario (gasto total menos intereses). “Para atenuar presiones de liquidez, Baja California ha recurrido de manera frecuente a la contratación de créditos a corto plazo con instituciones bancarias calificadas en 'BBB-'. Fitch dará seguimiento al plan financiero de la administración con el cual se pretende disminuir gradualmente la dependencia de la entidad a este tipo de endeudamiento. El saldo de esta deuda al 31 de julio de 2023 era de MXN3,633 millones. La entidad estima cerrar con un saldo cercano a MXN3,000 millones para 2024 y continuar su reducción gradual hasta su liquidación conforme a la Ley de Disciplina Financiera (LDF) en 2027. Por otro lado, el marco mexicano no contempla apoyos de liquidez de emergencia de niveles superiores”, concluye. Claro que como ya es costumbre, solamente en el manipulador estilo de Marina y su gente solamente se habló de lo bueno.