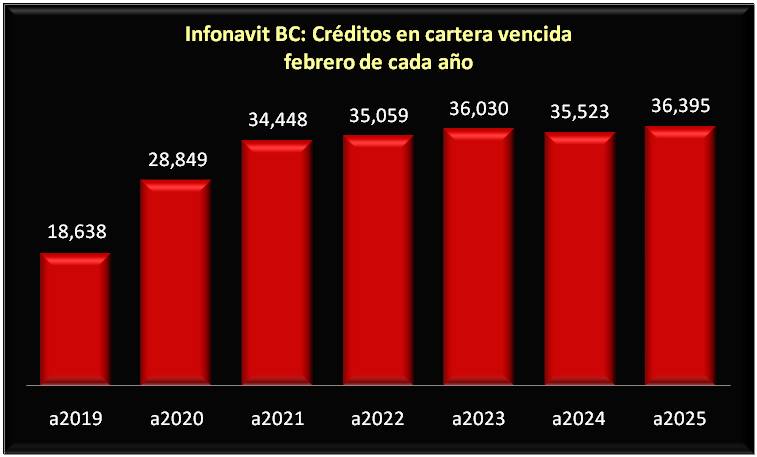

La cartera vencida del Infonavit en Baja California continúa avanzando sin freno y de acuerdo con cifras para febrero, alcanzó los 14 mil 906 millones de pesos. La denominada ahora como cartera en riesgo en la cual incluyen: Créditos con deterioro crediticio originado por uno o más eventos con un impacto negativo en los flujos de efectivo futuros; créditos cuyas amortizaciones no hayan sido liquidadas en su totalidad y que presenten más de 90 días de atraso. (iii) así como créditos reestructurados / renovados, que no cumplen con el criterio de pago sostenido o que sus amortizaciones no hayan sido liquidadas en los términos pactados originalmente, presentó una cifra superior en 120.2 por ciento a la del mismo mes de 2019, año en el que estalló la pandemia. Entonces era de 6 mil 769 millones de pesos y el dato actual se elevó de manera monumental hasta los 14 mil 906 millones de pesos, esto a pesar de la serie de medidas que han estado anunciando, incluyendo la cancelación de deuda a para ciertos créditos. Asimismo, el número de créditos en esa condición creció hasta 36 mil 395, registro por encima de los 35 mil 523 de igual mes del 2024. Como sea la medida que se aplique, queda claro que la pobreza salarial del Estado continúa teniendo efectos colaterales como en el pago de los créditos hipotecarios, ya que los trabajadores salen del sector formal para buscar mayores ingresos en la informalidad. La última ocurrencia la reforma a la Ley del INFONAVIT establece que los patrones deben seguir descontando los créditos Infonavit de los trabajadores, incluso durante periodos de incapacidad o ausentismo laboral. Esto significa que, aunque el trabajador no esté recibiendo salario por su incapacidad, el patrón debe cubrir la parte que le correspondería descontar de su salario para amortizar el crédito Infonavit.

Publicado el 09 may. 2025

Cartera vencida del Infonavit Baja California araña los 15 mil millones de pesos

El cambio en la ley significa que: El patrón debe seguir cubriendo la amortización del crédito Infonavit del trabajador, aunque este esté incapacitado o ausente. El patrón no puede suspender los descuentos por incapacidad o ausentismo. El patrón debe descontar la parte que le corresponde al trabajador de su crédito Infonavit, incluso si no recibe salario durante su incapacidad. El trabajador debe realizar un pago adicional para cubrir la parte que no se le descontó de su salario. En resumen, la reforma a la Ley del Infonavit obliga a los patrones a seguir cubriendo la amortización de los créditos Infonavit de sus trabajadores, incluso en periodos de incapacidad o ausentismo laboral. Consecuencias de la reforma: Los trabajadores pueden generar adeudos con el Infonavit si el patrón no paga la parte que le corresponde. Las empresas pueden enfrentar sanciones o multas por no cumplir con la obligación de descontar los créditos Infonavit. Los trabajadores pueden tener dificultades para cubrir la parte adicional que deben pagar por la amortización de su crédito Infonavit. Así las cosas, pero eso sí, ahora ya el organismo la hará nuevamente de constructor a pesar de que ya demostró su incompetencia en el pasado, lo mismo que con la vieja Mexicana de Aviación cuando la manejaba el gobierno.