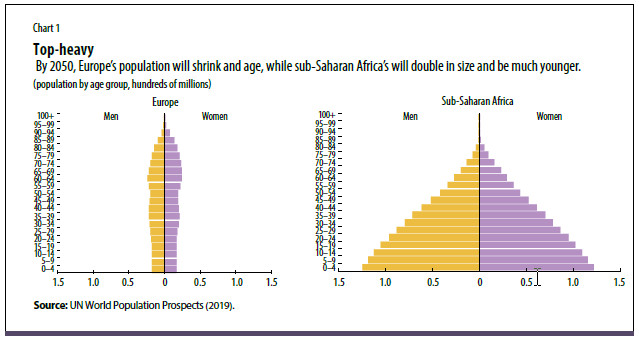

Por David Amaglobeli, Era Dabla-Norris y Vitor Gaspar A menos que viva en Francia, es posible que no piense que las recientes huelgas masivas por las reformas de pensiones propuestas en ese país tienen nada que ver con usted. Pero dado lo rápido que está cambiando la demografía en todo el mundo, eso sería un error. Si vives en Europa y tus padres se están preparando para jubilarse a los 65 años (la edad legal de jubilación en muchos países), debes saber que hoy en día hay, de media, 3,4 personas en edad de trabajar para apoyar la jubilación de cada persona de 65 años o más. Para 2050, el año en el que espera jubilarse, se prevé que ese número se reduzca a solo 2. Japón ya está casi en ese punto. Para 2050, más de otros 35 países (alrededor del 7 por ciento de la población mundial) se unirán a Japón. Esto implica una carga significativamente mayor sobre los trabajadores para mantener a los jubilados. Este cambio dramático tendrá importantes implicaciones económicas y sociales que no pueden ser ignoradas ni por los gobiernos ni por los individuos. Este fenómeno no se limita a Europa ni a las economías avanzadas en general. El envejecimiento está afectando a todas partes del mundo, pero en diversos grados. Dos factores principales están contribuyendo a este cambio en la composición por edades de la población: las personas viven más y tienen menos hijos. Muchos países del hemisferio norte, particularmente Japón, se encuentran en una etapa más avanzada de esta transición demográfica. Otros, principalmente en África, se encuentran en la etapa inicial. Los países en etapas avanzadas de transición enfrentan una fuerza laboral cada vez más reducida, lo que significa menos personas para pagar los sistemas de pensiones, mientras que aún necesitan garantizar que las personas tengan un nivel de vida digno en la jubilación. Por otro lado, los países que se encuentran en la etapa inicial de la transición demográfica necesitan crear una gran cantidad de nuevos puestos de trabajo cada año para absorber una población en edad de trabajar que crece rápidamente. Para 2050, habrá un marcado contraste entre, por ejemplo, Europa y el África subsahariana. Impacto en el ahorro El proceso de envejecimiento en curso en gran parte del mundo implica menos ahorro, todo lo demás igual. Generalmente, el comportamiento de ahorro sigue un patrón de ciclo de vida: en sus primeros años de empleo, la gente tiende a pedir prestado; durante sus mejores años de edad laboral, la gente ahorra; y una vez que están fuera de la fuerza laboral, gastan parte de sus ahorros. Si bien este patrón puede no ser tan pronunciado en los países de bajos ingresos, significa que es probable que las sociedades en una etapa más avanzada de envejecimiento experimenten ahorros agregados más bajos. De hecho, una investigación reciente del FMI (Amaglobeli y otros, 2019) muestra que, en las economías avanzadas, se proyecta que tanto el ahorro público como el privado (de hecho, el saldo fiscal del gobierno) disminuya como resultado de un mayor gasto en pensiones durante los próximos 30 años (si todo lo demás permanece igual). . Esto tendrá que cambiar si los jóvenes de estos países quieren disfrutar de beneficios de pensión similares a los de los jubilados de hoy: una vida más larga requerirá que ahorren significativamente más y pospongan la jubilación por varios años. Por el contrario, en las economías de mercados emergentes y los países en desarrollo de bajos ingresos en conjunto, las poblaciones relativamente jóvenes conducirán a un mayor ahorro privado. Este aumento compensará una disminución esperada en el ahorro público a medida que el gasto público en pensiones aumente desde los niveles actuales en estos países. Sin embargo, estos agregados amplios ocultan variaciones significativas entre países. Esto es cierto incluso para países que se encuentran en la misma etapa de transición demográfica, porque las características de diseño de los sistemas de pensiones son importantes. Dos características importantes, que afectan las tendencias futuras de ahorro, son la generosidad del sistema público de pensiones y la presencia o ausencia de un plan de pensiones que ofrezca cuentas dedicadas de ahorro para pensiones. Estas cuentas se conocen como planes de contribución definida, a diferencia de los planes de beneficios definidos, que prometen un monto de pensión específico para cada jubilado según una fórmula. Las pensiones públicas excesivamente generosas reducen tanto el ahorro público como el privado, en igualdad de condiciones. Los países que brindan pensiones públicas relativamente más generosas (en términos de gasto de pensión promedio por persona mayor) terminarán con un gasto público relativamente mayor a medida que aumenta el número de jubilados. Esto implica un menor ahorro público, a menos que estos países logren hacer ajustes en el gasto en otros lugares (por ejemplo, reduciendo el gasto en salarios de los empleados del gobierno o en la contratación pública). La promesa de una pensión pública generosa también afecta el comportamiento de los individuos, quienes estarán menos inclinados a ahorrar por su cuenta. Por el contrario, las pensiones públicas menos generosas pueden impulsar el ahorro privado porque inducen a las personas a ahorrar más para su jubilación, principalmente autofinanciada. En promedio, se espera que los países con planes de contribución definida vean aumentar sus ahorros privados en comparación con los países que no los tienen. Por ejemplo, las cuentas de jubilación individuales en los Estados Unidos facilitan el ahorro para la jubilación a través de cuentas de ahorro para pensiones dedicadas. Por lo tanto, ayudan a aumentar el ahorro privado. Nuevos modelos Las políticas públicas juegan un papel importante en el apoyo a los esfuerzos para proporcionar ingresos adecuados en la jubilación al tiempo que garantizan la sostenibilidad de los sistemas de pensiones. Estas políticas se pueden agrupar en políticas del sistema de pensiones, financieras y del mercado laboral. Exploraremos cada una de estas áreas por separado. Al darse cuenta de los desafíos que plantea la transición demográfica en curso, muchos países han promulgado importantes reformas de las pensiones en los últimos años. Estas reformas pretenden contener el crecimiento del número de pensionistas. Por lo general, esto se logra modificando parámetros clave del sistema de pensiones, como aumentar la edad legal de jubilación y hacer más estrictas las normas de elegibilidad. Por ejemplo, la reciente propuesta de reforma en Francia tiene como objetivo aumentar la edad de jubilación con pensión completa a 64 años; la reforma adoptada en Brasil en octubre de 2019 aumenta la edad de jubilación de 56 y 53 años a 65 años para los hombres y 62 años para las mujeres, respectivamente. En algunos países, como Chipre, Dinamarca, los Países Bajos y Portugal, se legisla que la edad legal de jubilación aumente en consonancia con el aumento de la esperanza de vida. Las reformas también han intentado enfocarse en el tamaño de los beneficios de pensión al reducir su generosidad. Esto se puede hacer modificando las fórmulas de cálculo de beneficios, como el componente de indexación por inflación; reescribir las reglas de valorización (el ajuste aplicado a los ingresos anteriores para tener en cuenta los cambios en el nivel de vida entre el momento en que se obtienen los derechos de pensión y el momento en que se reclaman); y cambiar la tasa de acumulación (la tasa a la que se acumulan los beneficios de pensión a medida que se completa el servicio del miembro en un plan de beneficios definidos). Si bien la reducción de la generosidad de las pensiones públicas y la limitación de la entrada de nuevos jubilados atenúan las vulnerabilidades fiscales a largo plazo y moderan la caída del ahorro agregado, tales reformas también tienen consecuencias distributivas. Por lo tanto, deben calibrarse cuidadosamente. Por ejemplo, vincular mayores aumentos en la edad legal de jubilación con mejoras en la esperanza de vida ayudaría a frenar la entrada de nuevos jubilados y alentaría a los trabajadores mayores a permanecer en la fuerza laboral. También sería importante incluir disposiciones eficaces para prevenir la pobreza en la vejez. En países con sistemas de jubilación inadecuados, existe la necesidad de aumentar la generosidad de las pensiones, así como la cobertura. China y la República de Corea son ejemplos de países con altas tasas de ahorro y sistemas de seguridad social con baja cobertura y generosidad. Por lo tanto, los encargados de formular políticas en estos países deberían apuntar a redirigir los recursos para reducir la pobreza en la vejez mediante la ampliación de la cobertura de los sistemas de seguridad social, el aumento de las pensiones sociales (es decir, transferencias de efectivo puras a los ancianos) y la mejora de las transferencias de asistencia social específicas. Estas acciones reducirían la necesidad de ahorro precautorio de los hogares al mismo tiempo que mejorarían la desigualdad y la pobreza en la vejez. Además de reformas como las analizadas en este artículo, los países deben repensar la arquitectura general de su sistema de pensiones. Por ejemplo, los países podrían considerar instituir programas públicos de contribuciones definidas, del tipo que anima a las personas a ahorrar para la jubilación a través de planes de jubilación individuales dedicados, suponiendo que existan las condiciones previas necesarias (Rudolph y Rocha 2009). Estimular el ahorro voluntario para el retiro a través del desarrollo de instrumentos del sector financiero es otra vía importante. Los países que tienen sistemas financieros menos desarrollados deberían centrar sus esfuerzos primero en aumentar la inclusión financiera. A nivel mundial, el 31 por ciento de los adultos aún no tiene cuentas bancarias; la mayoría de la población no bancarizada vive en el África subsahariana (Demirgüç-Kunt y otros 2018). La educación financiera podría fomentar una cultura de ahorro y ayudar a las personas a planificar mejor su jubilación. Los países con sectores financieros más desarrollados podrían instituir políticas que apoyen el ahorro privado voluntario para la jubilación. Por ejemplo, Estados Unidos ofrece vehículos de ahorro para la jubilación con preferencia fiscal, como los planes 401(k). También se podrían considerar cuentas de ahorro generales o educativas con preferencia fiscal. La participación de los hogares de ingresos medios sería esencial para que estos planes generen ahorro adicional en lugar de simplemente desplazar el ahorro existente a otros lugares. Los países podrían adoptar políticas para contrarrestar la disminución esperada de la fuerza laboral. Por ejemplo, las reformas deberían centrarse en cerrar las brechas de género en la participación laboral, como lo han hecho Italia y España. El potencial aquí es significativo, ya que solo el 50 por ciento de las mujeres participan en la fuerza laboral a nivel mundial, en comparación con el 80 por ciento de los hombres (Dabla-Norris y Kochhar 2019). Promover el acceso a servicios de cuidado infantil asequibles y de alta calidad podría respaldar un aumento de madres jóvenes en el mercado laboral. Dado que las tasas de participación en la fuerza laboral tienden a disminuir para los grupos de edad más cercanos a la jubilación, los países podrían adoptar políticas que animen a los trabajadores mayores a seguir trabajando, especialmente dado el aumento de la longevidad. Los gobiernos podrían facilitar esto al reconsiderar los impuestos y beneficios que favorecen la jubilación anticipada. En conjunto, estas políticas pueden amortiguar las disminuciones proyectadas en el ahorro nacional al tiempo que mejoran la sostenibilidad de los sistemas de pensiones y aseguran que las personas tengan un nivel de vida digno durante la jubilación. DAVID AMAGLOBELI es subjefe de división en el Departamento de Finanzas Públicas del FMI. VITOR GASPAR, director, Departamento de Finanzas Públicas del FMI. ERA DABLA-NORRIS , subdirectora, Departamento de Asia y el Pacífico del FMI. Las opiniones expresadas en artículos y otros materiales son las de los autores; no necesariamente reflejan la política del FMI. Referencias: Amaglobeli, D., H. Chai, E. Dabla-Norris, K. Dybczak, M. Soto y A. Tieman. 2019. “ El futuro del ahorro: el papel del diseño del sistema de pensiones en un mundo que envejece. Nota de discusión del personal del FMI 19/01, Fondo Monetario Internacional, Washington, DC. Dabla-Norris, E. y K. Kochhar. 2019. “ Cerrando la Brecha de Género. ” Finanzas y Desarrollo 56 (1). Demirgüç-Kunt, A., L. Klapper, D. Singer, S. Ansar y J. Hess. 2018. “ La base de datos Global Findex 2017: Medición de la inclusión financiera y la revolución Fintech. Informe del Banco Mundial 126033, Washington, DC. Rudolph, H. y R. Rocha. 2009. “ Condiciones Habilitantes para los Segundos Pilares de los Sistemas de Pensiones. Documento de trabajo de investigación de políticas del Banco Mundial WPS4890, Washington, DC.