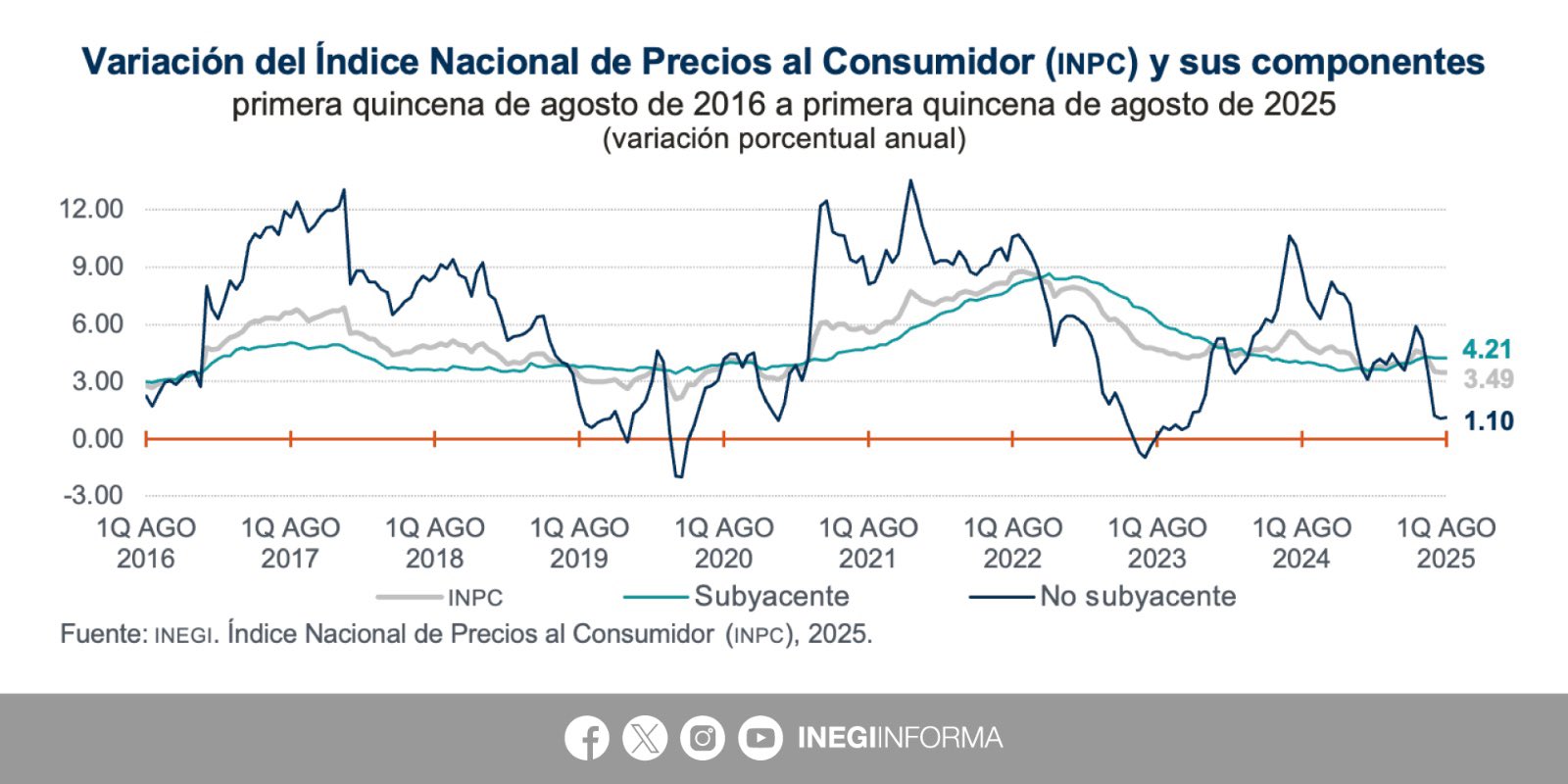

En la primera quincena de agosto 2025, el Índice Nacional de Precios al Consumidor INPC presentó una disminución de 0.02% respecto a la quincena previa. Con este resultado, la inflación general anual fue de 3.49%, difundió el INEGI. Al respecto la directora de análisis económico de Banco BASE, Gabriela Siller Pagaza, dio la siguiente explicación: El descenso quincenal de la inflación fue consecuencia de: 1) la inflación no subyacente, que se ubicó en -0.41%, su segunda quincena al hilo en terreno negativo y 2) la desaceleración de la inflación subyacente, que hila cuatro quincenas seguidas de desaceleración y registró su menor nivel para un periodo igual desde la primera quincena de agosto del 2011. A tasa anual, la inflación al consumidor de México se ubicó en 3.49%, mostrando una ligera aceleración con respecto a la quincena previa (3.48%), pero hilando tres quincenas consecutivas por debajo del 4%. Destaca la inflación no subyacente, que se ubicó en 1.10% anual, interrumpiendo cuatro quincenas seguidas de desaceleración. Esta aceleración fue propiciada por el rubro de agropecuarios, cuya inflación subió de 0.08% anual la quincena previa a 0.44% anual en esta quincena. Cabe mencionar que, a pesar de esta aceleración, la inflación de agropecuarios hila tres quincenas por debajo del 1%. Por su parte, la inflación de energéticos y tarifas autorizadas por el gobierno se desaceleró a 1.65% anual, la menor inflación desde la primera quincena de enero del 2024. Por otra parte, la inflación subyacente, que determina la trayectoria de inflación en el largo plazo, se ubicó en 4.21% anual, su tercera quincena al hilo de desaceleración. Esto se debió a la inflación de mercancías, que se ubicó en 3.97% anual, cortando 12 quincenas al hilo de aceleración y ubicándose nuevamente por debajo del 4%. Al interior, la inflación de mercancías no alimenticias se ubicó en 2.98% anual, la menor desde la primera quincena de junio. Por su parte, la inflación de servicios mostró una aceleración, para ubicarse en 4.43% anual, impulsada por los rubros de vivienda, que se aceleró a 3.46% anual y otros servicios, que también se aceleró a 5.25% anual. En este contexto, sería prudente que el Banco de México pause su ciclo de recortes en la tasa de interés, pues la menor inflación proviene principalmente del componente no subyacente, mientras que la inflación subyacente aún se ubica por encima del 4%. Además, existen otros factores que se espera presionen al alza la inflación como: el ajuste de las tarifas de energía eléctrica en octubre y noviembre, la depreciación usual del peso por factores estacionales a partir de agosto y por la posibilidad de mayor aversión al riesgo