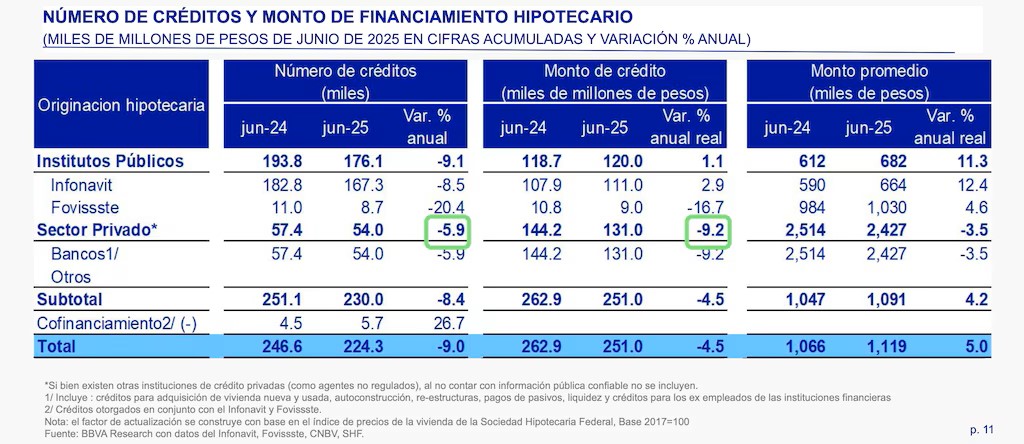

De acuerdo con el Informe Situación Inmobiliaria el mercado de vivienda en México atraviesa una contracción significativa, marcada por la caída del crédito hipotecario y el debilitamiento del poder adquisitivo de los hogares. En el primer semestre del año, el número total de hipotecas otorgadas disminuyó 9% y el monto total 4.5%, esto en comparación anual con el mismo periodo de 2024. La banca comercial registró una reducción del 6.8% en número de hipotecas para adquisición y 10.3% en monto, mientras que los organismos públicos —Infonavit y Fovissste— también reportaron descensos en la originación. En paralelo, la tasa de morosidad alcanzó 3%, que aunque no es un signo de alarma, sí evidencia mayores dificultades de pago por parte de los acreditados. Aun cuando se han anunciado planes para construir 1.7 millones de viviendas, los registros en el RUV muestran un retroceso de 8.2% en nuevos proyectos y el inventario creció 7.6% tras dos años de caídas. La apreciación de la vivienda, que se mantiene por encima del 8% anual, ha superado ampliamente el crecimiento de los ingresos, agravando la falta de asequibilidad. En este contexto, el mercado enfrenta un doble desafío: ampliar el acceso al crédito hipotecario de forma sostenible y garantizar una mayor oferta de vivienda asequible, especialmente en el segmento de interés social, donde se concentra la mayor necesidad y el menor dinamismo financiero. Coyuntura estatal En el Informe México se observa que el mercado hipotecario mantiene una marcada concentración regional, con una fuerte dependencia de los grandes centros metropolitanos que en conjunto absorben más de la mitad del financiamiento total. A su vez estos estados tienen los montos promedio más altos, mientras que otros, principalmente del sur y sureste, tienen una participación marginal, tanto en número de operaciones como en volumen de crédito, lo que refleja un acceso limitado al financiamiento y un rezago estructural en sus mercados de vivienda. Además, el informe subraya que esta concentración del crédito hipotecario guarda estrecha relación con la distribución del empleo formal y de los ingresos, los cuales también se concentran en las zonas industriales y urbanas más desarrolladas. Mientras los estados del Norte y del Bajío impulsan el crecimiento del empleo y muestran carteras hipotecarias más sólidas, los del sur enfrentan mayores tasas de morosidad. En el ámbito de precios, la apreciación de la vivienda mantiene un mayor dinamismo en los estados turísticos y del norte, mientras que las grandes áreas metropolitanas comienzan a estabilizarse. Demanda potencial El estudio estima una demanda potencial de 7.5 millones de viviendas para los próximos años, de las cuales el 41.6% corresponde al segmento tradicional y el 35.2% al de interés social, reflejando que la mayor parte de la demanda proviene de hogares de ingresos bajos y medios, que requieren soluciones asequibles y acceso a financiamiento formal. Aunque los hogares afiliados concentran la mayor parte del potencial de compra, una proporción relevante de los no afiliados permanece excluida del sistema financiero.