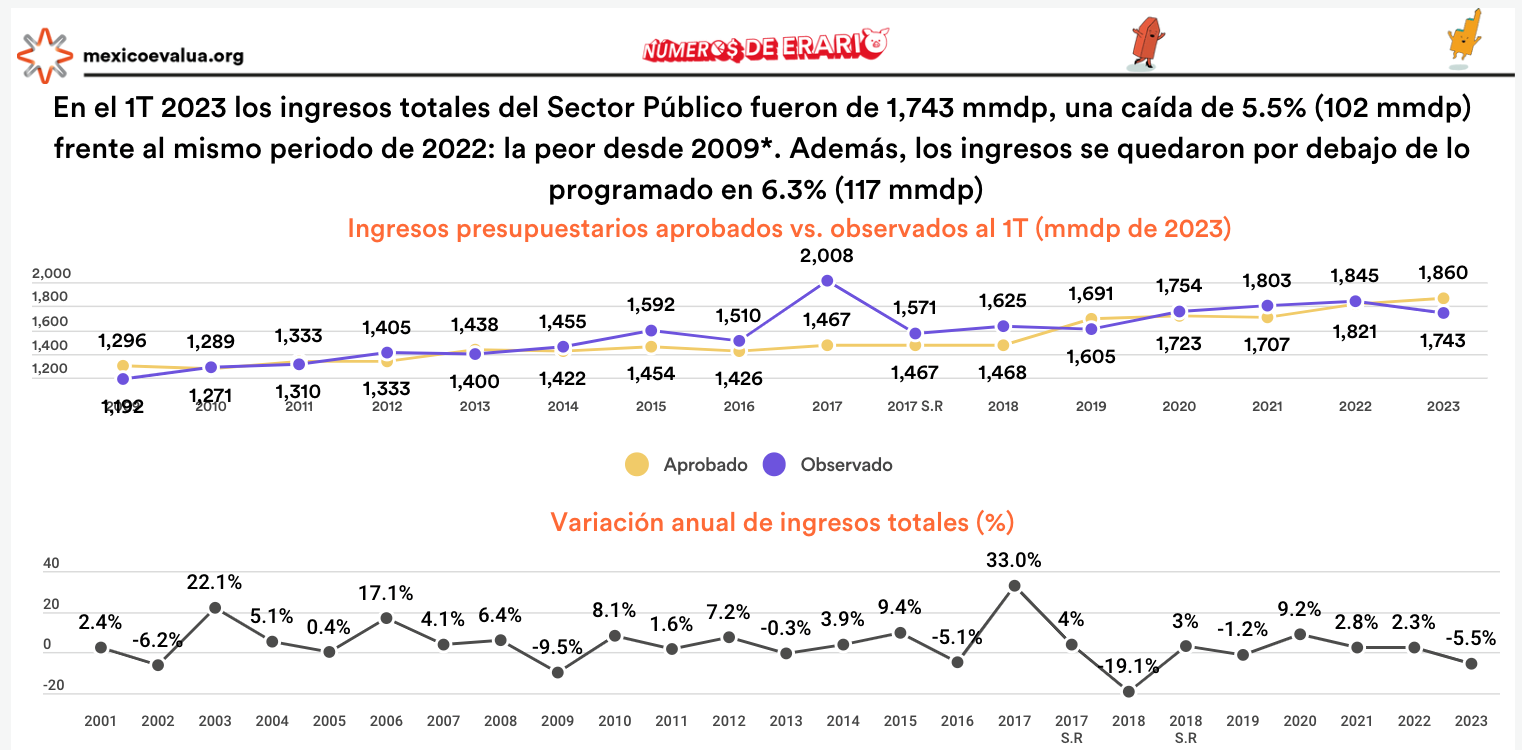

Ciudad de México, mayo 29.- Tan sólo se han reportado tres meses de 2023 y las expectativas de ingreso, gasto y endeudamiento para las finanzas públicas federales ya se están resquebrajando. El Gobierno aspiraba a tener la mayor tasa de crecimiento de los ingresos desde 2016, pero en su lugar ha enfrentado un retraso inédito en la recaudación, que lo ha obligado a recortar el gasto para procurar que el endeudamiento no se desborde Un ajuste de esta clase, y tan grande, al gasto del Sector Público tiene consecuencias amplias y, debemos decir, preocupantes. Aquí los seis datos esenciales. Primer dato: la peor caída de ingresos desde la crisis de 2009 Por lo general la Secretaría de Hacienda peca de optimista en sus estimados de ingresos, pero para 2023 fue más allá: anticipó un crecimiento de los ingresos totales de 9.9% frente lo aprobado en 2022, 15.5% de los petroleros y 11.6% de los tributarios. Lo anterior, sustentado por un crecimiento de 3% del PIB, el doble de lo estimado por los analistas privados, y una producción petrolera de 1,872 miles de barriles diarios (mbd), producción jamás alcanzada en el sexenio. Tan sólo hicieron falta tres meses del año para que las cifras se enfrentaran a la realidad. De enero a marzo los ingresos totales del Sector Público sufrieron una disminución de 5.5% o 102 mmdp… Algo casi inédito en años recientes. En el análisis completo explicamos por qué. Segundo dato: una renta petrolera que pasa de largo Los ingresos petroleros del Sector Público (Pemex y Gobierno federal) fueron de sólo 255.2 mmdp en el primer trimestre, 18.3% (57 mmdp) menos que en el mismo periodo de 2022. Lo anterior significó la peor caída interanual desde la crisis de 2020. Además, los ingresos se quedaron por debajo de lo programado en 33% o 124 mmdp, el mayor retraso frente al calendario desde 2015. Tercer dato: frenazo histórico del gasto programable Si los ingresos públicos iniciaron 2023 aletargados, lo del gasto público luce como un desmayo. De enero a marzo de este año el gasto neto del Sector Público fue de 1,868 mmdp, una caída de 3.7% (71 mmdp) frente al mismo periodo de 2022. Es la primera vez que el gasto neto sufre una caída en un primer trimestre, desde 2019. De 2020 a 2022 se habían encadenado tres años con incrementos en el gasto al inicio de año. Cuarto dato: se desborda el endeudamiento Los indicadores de deuda del Sector Público al primer trimestre anticipan que, efectivamente, 2023 será el año con mayor endeudamiento en lo que va del sexenio. En el Paquete Económico 2023 se espera que el endeudamiento público, en su medida más amplia (los Requerimientos Financieros del Sector Público o RFSP), asciendan a 1,291.14 mmdp (4.1% del PIB), monto que no se ha observado desde 2014, cuando los RFSP llegaron a 4.5% del PIB. El ritmo de endeudamiento en 2023 indica que dicho monto podría incluso superarse. Quinto dato: el retraso más preocupante, en el gasto en salud He aquí la que quizá es la consecuencia más delicada de la caída en ingresos. Para 2023 se planteó un incremento más que sustancial del gasto en salud, para alcanzar los 874 mmdp, el mayor monto de la historia. La realidad ha sido muy distinta: al primer trimestre el gasto funcional en salud fue de 139 mmdp, una caída de 19.9% (28.2 mmdp) frente a 2022 o de 10.7% (17 mmdp) frente al promedio del sexenio pasado. El gasto en salud ha sido el peor desde 2011. En conjunto, las instituciones dedicadas o que cuentan con servicios de salud –IMSS, ISSSTE, SSA, Sedena, Marina, Aportaciones Federales y Aportaciones a la Seguridad Social– dejaron de gastar el 15.5% o 26 mmdp en recursos aprobados para la atención de la salud en el primer trimestre del año, el segundo peor recorte de todo el sexenio.