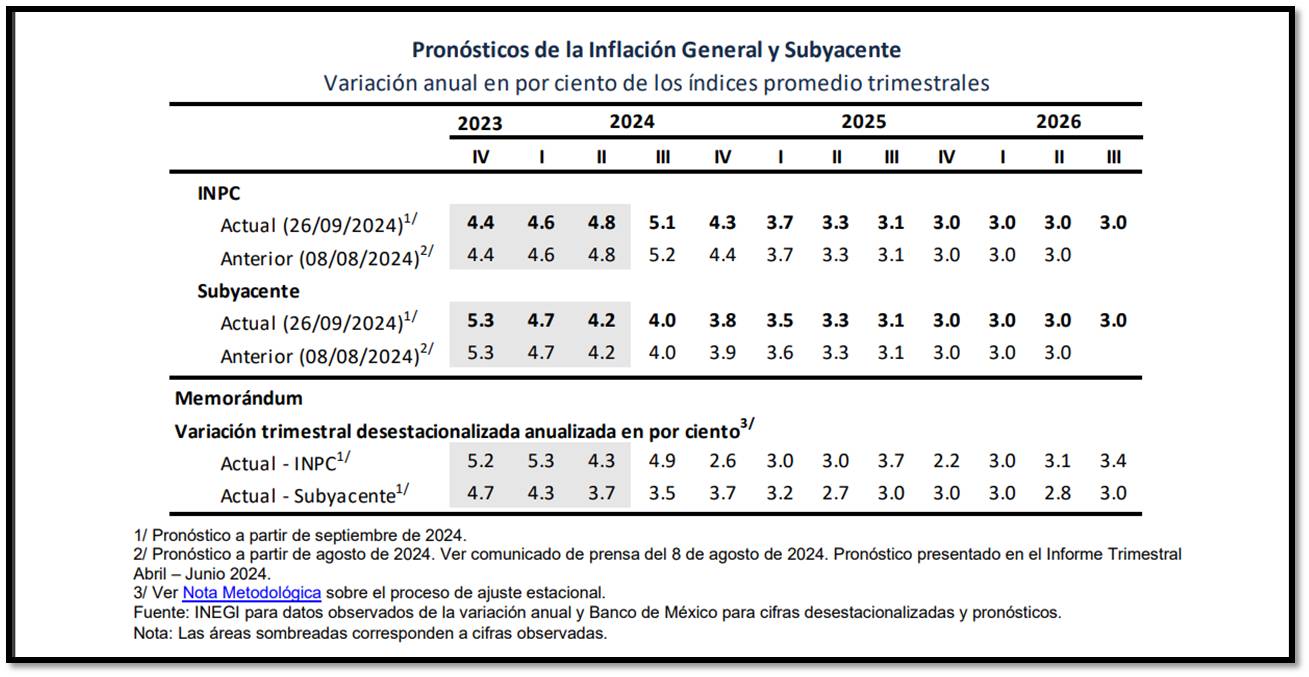

Ciudad de México, septiembre 26.- El Banco de México (Banxico) recortó este jueves la tasa de interés en 25 puntos base, disminuyéndola nivel de 10.50 por ciento. En su anuncio, dentro de las expectativas del mercado, Banxico argumentó que, “si bien el panorama inflacionario aún amerita una postura restrictiva, la evolución que ha presentado implica que es adecuado reducir el grado de apretamiento monetario”. La decisión, aprobada por cuatro votos a favor y uno en contra, es el tercer recorte en el año desde la reunión del 21 de marzo, cuando la Junta de Gobierno redujo la tasa de interés en 25 puntos base hasta un 11 por ciento, el primer recorte desde el 30 de marzo de 2023 ante mejores expectativas de la inflación, en ese entonces. En su reporte detalló que: Los indicadores disponibles sugieren que durante el tercer trimestre de 2024 el ritmo de crecimiento de la actividad económica mundial habría sido similar al del trimestre anterior, aunque con un desempeño heterogéneo entre países. En las economías avanzadas la inflación general se ubica más cerca de las metas de los bancos centrales, en comparación con lo observado a principios de año. La Reserva Federal recortó en 50 puntos base su tasa de referencia. Otros bancos centrales la redujeron en menor medida y algunos la mantuvieron sin cambios. La volatilidad en los mercados financieros internacionales se mitigó y las tasas de interés gubernamentales disminuyeron. Entre los riesgos globales destacan el agravamiento de las tensiones geopolíticas, la prolongación de las presiones inflacionarias, mayor volatilidad en los mercados financieros y, en menor medida, los retos para la estabilidad financiera. Desde la decisión de política monetaria previa, el peso mexicano continuó exhibiendo una marcada volatilidad. La curva de rendimientos de valores gubernamentales presentó movimientos a la baja, sobre todo en los plazos cortos. La actividad productiva nacional atraviesa por un periodo de debilidad, en un contexto de elevada incertidumbre por factores externos e internos. En el mercado laboral, el empleo se ha desacelerado. El balance de riesgos para la actividad económica se mantiene sesgado a la baja. La inflación general anual disminuyó de 5.57% en julio a 4.66% en la primera quincena de septiembre. Ello ante cierta reversión en los choques de oferta que han afectado al componente no subyacente. Además, la inflación subyacente mantuvo su tendencia a la baja y se situó en 3.95% en la primera quincena de septiembre. Las expectativas de inflación general para el cierre de 2024 se incrementaron. En contraste, las correspondientes al componente subyacente disminuyeron. Las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta. Los pronósticos para las inflaciones general y subyacente se ajustan ligeramente a la baja para algunos trimestres en el corto plazo. Se sigue esperando que la inflación general converja a la meta en el cuarto trimestre de 2025. Estas previsiones están sujetas a riesgos. A la alza: i) persistencia de la inflación subyacente; ii) mayor depreciación cambiaria; iii) mayores presiones de costos; iv) afectaciones climáticas; y v) escalamiento de conflictos geopolíticos. A la baja: i) una actividad económica menor a la anticipada; ii) un menor traspaso de algunas presiones de costos; y iii) que el efecto de la depreciación cambiaria sobre la inflación sea menor al anticipado. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza. Sin embargo, el panorama inflacionario ha venido mejorando, luego de los profundos choques ocasionados por la pandemia y la guerra en Ucrania. Los niveles actuales de inflación subyacente y la perspectiva de que siga disminuyendo dan cuenta de esta mejoría.