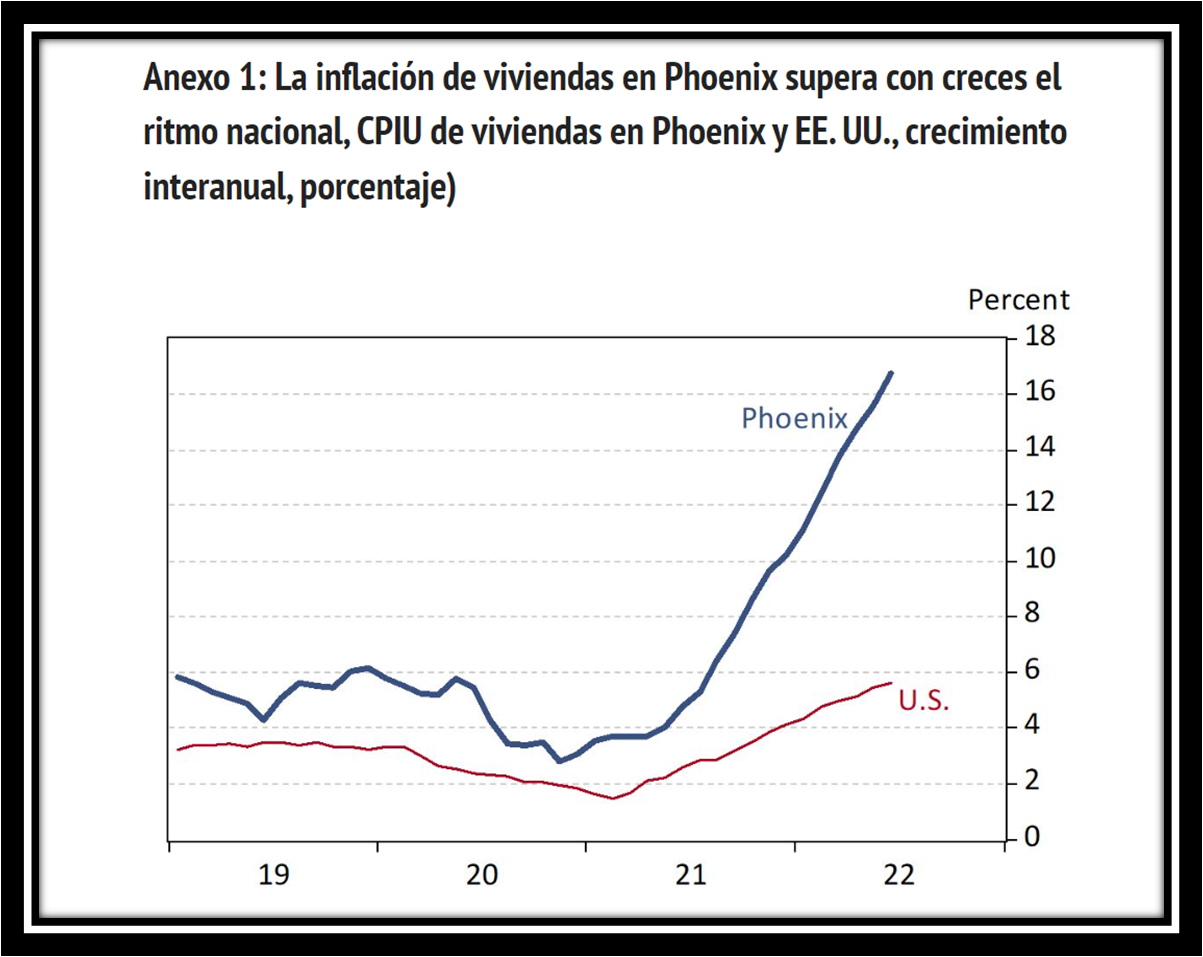

Por George W. Hammond, Doctor en Economía, Director y Profesor de Investigación, EBRC A medida que las corrientes cruzadas golpean la economía de Arizona, se ve diferente según la lente utilizada para verlo. El mercado laboral sigue siendo muy ajustado, generando fuertes ganancias de empleo, bajas tasas de desempleo, rápidos aumentos salariales y una montaña de puestos de trabajo abiertos. Al mismo tiempo, las ventas minoristas han comenzado a disminuir, la inflación supera con creces el crecimiento de los ingresos, la asequibilidad de la vivienda se ha desplomado y las tasas de interés están aumentando. El pronóstico de referencia para Arizona exige una desaceleración del crecimiento en 2022 y 2023, a medida que la política fiscal se contrae y la política monetaria frena. Si bien el pronóstico de referencia exige un crecimiento estatal y nacional continuo en el corto plazo, el escenario pesimista, que incluye una recesión nacional, es casi tan probable. A largo plazo, se prevé que Arizona supere con creces el crecimiento nacional, con Phoenix MSA a la cabeza. Tucson también crece, pero a un ritmo más lento. Los riesgos a la baja también parecen elevados a largo plazo, particularmente porque la sequía genera preocupaciones sobre la disponibilidad y el costo del agua a largo plazo. Desarrollos Recientes en Arizona Si bien la inflación de precios al consumidor de EE. UU. y Phoenix MSA se ha acelerado significativamente desde principios de 2021, los precios de Phoenix ahora están aumentando a un ritmo mucho más rápido que a nivel nacional. En junio de 2022, el CPIU de todos los artículos de Phoenix aumentó un 12,3 % durante el año, en comparación con el 9,1 % a nivel nacional. El ritmo de inflación de las materias primas (gasolina, alimentos, ropa, muebles para el hogar, etc.) en Phoenix ha sido similar a la tasa nacional, pero la inflación de los servicios (vivienda, atención médica, recreación, etc.) ha sido mucho más rápida. La principal fuerza impulsora de una inflación más rápida en Phoenix, en relación con la nación, es la vivienda. El CPIU de albergue incluye alquiler, alquiler equivalente a propietario, albergue fuera de casa (hoteles, etc.) y seguro de hogar e inquilino. En junio, el CPIU del refugio de Phoenix aumentó durante el año aproximadamente el triple de la tasa nacional (16,7% frente a 5,6 %Anexo 1 ). Tenga en cuenta que los cambios en el CPIU del refugio tienden a retrasar los precios del mercado porque los arrendamientos existentes tardan en ponerse al día con los cambios en las tasas del mercado. Arizona agregó 22,900 puestos de trabajo durante el mes de julio, frente a los 11,600 revisados del mes anterior. La estimación inicial de junio sugirió que el estado agregó 15,000 empleos durante el mes. El crecimiento en julio fue casi el cuádruple de la ganancia laboral mensual promedio durante los cinco años anteriores al comienzo de la pandemia (6.300/mes). La tasa de desempleo ajustada estacionalmente del estado se mantuvo estable en 3,3 %, justo por debajo de la tasa nacional de 3,5 %. Los empleos de Arizona ahora son 87,000 más altos que su nivel previo a la pandemia. Ese crecimiento fue impulsado por el comercio, el transporte y los servicios públicos, las actividades financieras, la manufactura, los servicios de educación y salud, la construcción, los servicios profesionales y comerciales y la información. Los empleos en otros servicios y recursos naturales y minería regresaron aproximadamente a los niveles previos a la pandemia, mientras que el ocio y la hospitalidad y el gobierno se mantuvieron muy por debajo de su nivel de febrero de 2020. Si bien los trabajos de ocio y hospitalidad se mantuvieron por debajo de su nivel de febrero de 2020 para el estado, no ocurre lo mismo en Phoenix o Tucson. Los empleos de ocio y hospitalidad en Phoenix estaban 1,600 por encima de su nivel previo a la pandemia en julio y los empleos en Tucson estaban 1,000 por encima de su nivel de febrero de 2020. Las tasas de recuperación de empleo se mantuvieron desiguales en las áreas metropolitanas de Arizona en julio. Hubo tres áreas metropolitanas que aún no han recuperado todos los empleos perdidos durante los dos primeros meses de la pandemia. Hasta julio, Sierra Vista-Douglas recuperó el 86,4 % de los empleos perdidos durante el período de febrero a abril de 2020, Flagstaff recuperó el 96,9 % y Tucson recuperó el 98,2 %. En julio, los empleos en Tucson estaban solo 800 por debajo de su nivel previo a la pandemia. Tucson está en camino de seguir aproximadamente el calendario de recuperación de Estados Unidos (EE. UU. alcanzó una recuperación del 100 % en julio, según los datos preliminares). A medida que la inflación se ha acelerado, ha reducido el poder adquisitivo de los ingresos personales. Después del ajuste por inflación, el ingreso personal de Arizona ha estado bajando recientemente. Aun así, en el primer trimestre de 2022 todavía estaba por encima de su nivel previo a la pandemia (primer trimestre de 2020) en un 2,8%. Los ingresos netos del trabajo aumentaron un 4,3% y las transferencias un 8,8%. Los ingresos reales por dividendos, intereses y alquileres cayeron un 8,1 % con respecto a su nivel previo a la pandemia. Los aumentos de los precios de las viviendas en Arizona comenzaron a disminuir en junio, y el precio medio en Phoenix cayó un 2,0 % durante el mes a $500 000 (sin ajuste estacional) y luego nuevamente en julio a $485 000. El precio medio de una vivienda en Tucson se mantuvo estable en julio en $370,000. Durante el año, los precios medios de venta en julio aumentaron un 12,8 % en Phoenix y un 17,5 % en Tucson. Para Phoenix, ese fue el crecimiento más lento desde junio de 2020. El índice Phoenix MSA Case-Shiller aumentó un 29,7% durante el año en mayo, el mes más reciente disponible. Ese fue el crecimiento más lento desde junio de 2021. La asequibilidad de la vivienda continuó su caída a la baja en el segundo trimestre de 2022. A nivel nacional, el 42,8 % de las viviendas vendidas eran asequibles para una familia con ingresos medios, por debajo del 56,9 % en el primer trimestre y del 63,2 % en el cuarto trimestre de 2021. La caída en la asequibilidad de la vivienda en Phoenix ha sido aún más dramática, con la lectura del segundo trimestre de 2022 en 22.3%. Eso fue inferior al 43,9 % del primer trimestre y al 64,9 % del último trimestre de 2019. También fue la lectura más baja desde 2000. Aun así, la asequibilidad de la vivienda en Phoenix fue mejor en el segundo trimestre que en Los Ángeles (3,6 %). ), San Francisco (7,5%) y San José (11,1%). La asequibilidad de la vivienda fue mucho mejor en Tucson en el segundo trimestre de 2022, con un 40,6 %. Aun así, bajó del 66,0% del primer trimestre, del 71,2% del último trimestre de 2019, y por debajo del promedio nacional. La actividad de permisos de vivienda de Arizona fue sólida durante los primeros siete meses de 2022, impulsada por la actividad multifamiliar. Los permisos totales hasta julio aumentaron un 9,0% con respecto al mismo período del año pasado. Los permisos unifamiliares bajaron un 3,5% mientras que la actividad multifamiliar subió un 45,6%. Hasta julio de 2022, los permisos aumentaron un 10,0 % durante el año en Phoenix, con una disminución de los permisos unifamiliares del 3,3 % y un aumento de los permisos multifamiliares del 44,4 %. En Tucson, los permisos totales aumentaron un 11,9 %, impulsados por un aumento del 117,2 % en la actividad multifamiliar. Los permisos unifamiliares bajaron un 8,9%. Perspectivas a corto plazo de Arizona Las perspectivas para Arizona, Phoenix y Tucson dependen en parte de los acontecimientos económicos nacionales y mundiales. Los pronósticos presentados aquí se basan en las proyecciones de EE. UU. publicadas por IHS Markit en julio de 2022. El pronóstico de referencia (resumido aquí) aún tiene asignada una probabilidad del 50 %. Al escenario pesimista se le asigna ahora el 45% y al escenario optimista se le asigna el 5% restante. IHS Markit pide que el crecimiento del PIB real en 2022 alcance el 1,4 %. El crecimiento en 2023 también es lento, del 1,3 %. Esto refleja el fin del apoyo fiscal relacionado con la pandemia y el continuo endurecimiento de la Reserva Federal. El pronóstico prevé que la inflación se dispare en 2022 hasta el 7,8 %. La inflación se desacelera rápidamente al 3,3% en 2023, a medida que caen los precios de las materias primas y el petróleo, se alivian los problemas de la cadena de suministro y aumenta la tasa de desempleo. Los empleos de nómina no agrícola a nivel nacional cayeron un 5,8 % en 2020, pero se recuperaron en 2021 con un crecimiento del 2,8 %. El pronóstico prevé que los puestos de trabajo aumenten un 3,9% en 2022 y un 0,9% en 2023. La tasa de desempleo alcanzó un máximo del 8,1 % para el año 2020, pero cayó al 5,4 % en 2021. Se prevé que disminuya al 3,7 % en 2022 antes de recuperarse al 4,3 % en 2023 y al 4,9 % en 2024 a medida que el crecimiento de la producción se desacelera y la inmigración y la mano de obra aumento de la participación de la fuerza. El crecimiento continuo de la economía de Estados Unidos según los supuestos de referencia, prepara el escenario para el crecimiento continuo en Arizona, Phoenix y Tucson. El pronóstico exige que el crecimiento del empleo en Arizona se desacelere en 2022 y 2023, antes de una aceleración modesta en 2024. Este patrón refleja una combinación complicada de factores, incluido el cambio a ganancias más normales a medida que la pandemia disminuye y la desaceleración del crecimiento nacional. en 2023. La tasa de desempleo aumenta a medida que se desacelera la creación de empleo. El crecimiento de los ingresos personales, antes del ajuste por inflación, se desacelera significativamente en 2022, lo que refleja el fin del apoyo federal a los ingresos relacionado con la pandemia. El crecimiento de las ventas minoristas (más las remotas) sigue un patrón similar, pero con un retraso. La desaceleración de las ventas de bienes también refleja una renormalización del gasto de los consumidores, lejos de los bienes y hacia los servicios relacionados con los viajes y el turismo. El aumento de la población sigue siendo sólido a corto plazo, pero comienza a desacelerarse en 2024 a medida que las fuerzas demográficas comienzan a afianzarse. El aumento de la población, incluso a corto plazo, está impulsado principalmente por la migración neta, a medida que se desacelera el aumento natural. Los permisos de vivienda caen en el corto plazo a un nivel más consistente con el aumento de la población. Perspectivas a largo plazo de Arizona El pronóstico a largo plazo exige que Arizona continúe superando el crecimiento nacional, aunque se espera que esas ganancias se produzcan a un ritmo mucho más lento que durante el período anterior de 30 años. Se proyecta que Arizona agregue 1,4 millones de puestos de trabajo entre 2022 y 2052, lo que se traduce en una tasa de crecimiento anual del 1,3 % anual. Eso es más rápido que el ritmo nacional de 0,4% anual, pero mucho más lento que la tasa de crecimiento anual promedio de 2,3% anual durante los 30 años anteriores. El pronóstico exige que Phoenix MSA continúe impulsando el crecimiento del estado durante los próximos 30 años, aunque Tucson también contribuye. Si bien el crecimiento se desacelera, se prevé que las tasas de crecimiento de la población de Phoenix y Tucson superen con creces a las de EE. UU. Riesgos para las perspectivas Los riesgos para el pronóstico de referencia a corto plazo son elevados. Al pronóstico de referencia se le asigna una probabilidad del 50%. A la alternativa pesimista se le asigna el 45% y al escenario optimista se le asigna el 5% restante. El escenario pesimista de EE. UU. asume que el conflicto entre Rusia y Ucrania resulta en precios de energía más altos y un crecimiento global más bajo que la línea de base. También supone que los problemas de la cadena de suministro continúan por más tiempo. Este escenario incluye una recesión, con seis trimestres consecutivos de crecimiento negativo del PIB real. Aun así, el escenario pesimista no incluye una caída del PIB real tan grave como la Gran Recesión, pero se prevé que sea similar en profundidad a las caídas de principios de los años ochenta. El escenario pesimista da como resultado una desaceleración significativa en el crecimiento del estado con pérdidas modestas de empleos a principios de 2023. Los riesgos para el pronóstico a largo plazo giran en torno a la fuerza laboral, la productividad, la inversión en capital físico público y privado y los recursos naturales. Durante los próximos 30 años, el crecimiento de la población y la fuerza laboral de Arizona dependerá cada vez más de la migración al estado. Eso eleva la importancia de los factores que los migrantes potenciales consideran cuando se mueven entre estados, como el costo de vida, así como las políticas impositivas y regulatorias. La productividad está significativamente influenciada por el capital humano presente en los estados y regiones. El logro educativo es un elemento clave del capital humano. Durante los últimos 30 años, los estados y las áreas metropolitanas con concentraciones más altas de residentes altamente educados han generado un mayor crecimiento del empleo, la población y los ingresos que las áreas con concentraciones más bajas. Dadas las tendencias existentes hacia la automatización, es probable que este patrón continúe e incluso se intensifique. Tenga en cuenta que la proporción de la población en edad laboral de Arizona con una licenciatura o más está muy por debajo del promedio nacional. La inversión privada y pública continua en capital físico también será importante, incluidas las instalaciones y maquinaria comercial e industrial, así como carreteras, caminos, infraestructura de agua y alcantarillado, infraestructura de transporte aéreo, puertos fronterizos y telecomunicaciones (banda ancha, etc.). La disponibilidad de recursos naturales también será importante, en particular para el agua. Con los grandes recortes inminentes en la asignación estatal del río Colorado, la sequía y el cambio climático, existe una presión creciente para cambiar las prácticas actuales de uso del agua. La disponibilidad restringida de agua y/o el aumento de los costos del agua aumentarían el costo de vida y de hacer negocios en el estado, con posibles impactos negativos en el crecimiento.