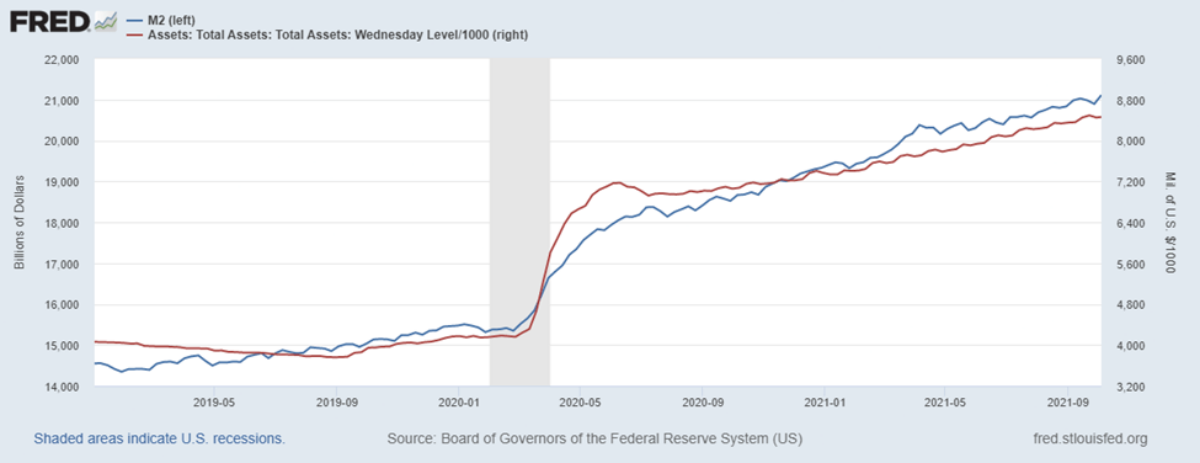

Por Thomas L. Hogan Los economistas del otro lado de la división política están preocupados por la inflación. En mayo, Lawrence Summers advirtió sobre el riesgo creciente de inflación. Más recientemente, John Greenwood y Steve Hanke argumentaron que las compras de activos de la Reserva Federal han expandido la oferta monetaria, lo que especulan que conducirá a una alta inflación. Las compras de activos de la Fed a menudo conducen a expansiones de los préstamos bancarios y la oferta monetaria. Sin embargo, lo que es inusual acerca de sus recientes operaciones de mercado abierto es que no han llevado a aumentos en los préstamos bancarios, que han experimentado un crecimiento menor que antes de la pandemia de coronavirus. Compras de la Fed y oferta monetaria Greenwood y Hanke tienen razón en que las compras de activos de la Fed se han asociado con grandes aumentos no solo en la base monetaria sino también en M2, una medida más amplia de la oferta monetaria. Como muestra la Figura 1, M2 creció levemente en 2019, mientras que los activos de la Fed se mantuvieron estables durante el año. Tanto los activos de la Fed como M2 aumentaron en el segundo trimestre de 2020 y han estado creciendo de manera constante desde entonces.

Publicado el 02 dic. 2021

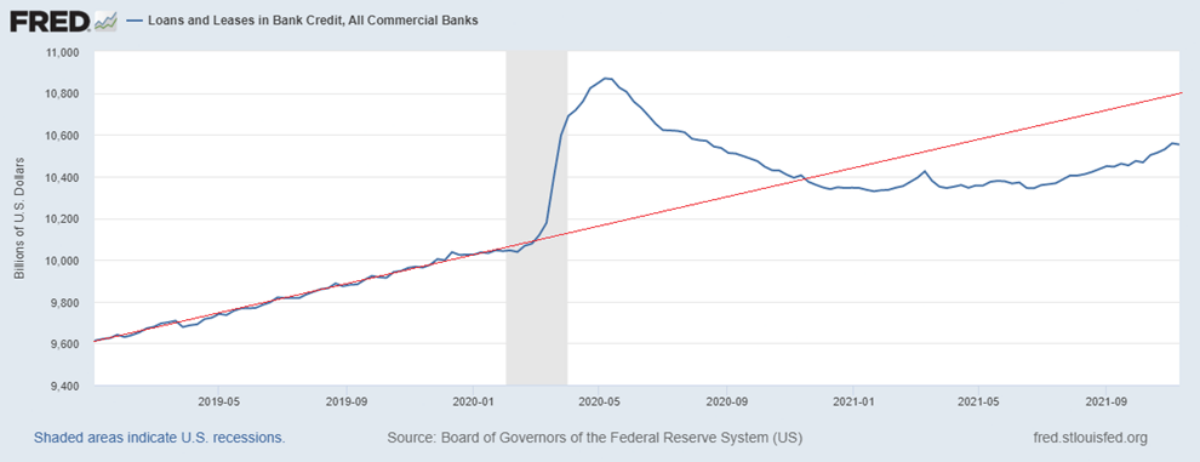

A pesar de las compras de activos de la Fed, los préstamos siguen deprimidos

Durante los 12 meses que terminaron la primera semana de noviembre, el balance de la Fed aumentó en $ 1,4 billones, mientras que M2 aumentó en $ 2,4 billones. Greenwood y Hanke argumentan que estas tendencias conducirán a una "inflación persistente, no transitoria". ¿Qué pasa con los préstamos bancarios? Antes de 2008, las compras en el mercado abierto de la Fed crearon un efecto multiplicador en el sistema bancario. Cuando la Fed agregara nueva base monetaria al sistema, los bancos mantendrían parte de ese nuevo dinero en reserva y distribuirían el resto en forma de nuevos préstamos. Luego, los prestatarios gastaron ese dinero y lo depositaron en otros bancos que lo prestarían nuevamente y así sucesivamente. Esto creó efectos de las operaciones de mercado abierto de la Fed que fueron mucho mayores que sus inyecciones monetarias iniciales. Este sistema cambió en 2008 cuando la Fed comenzó a pagar intereses a los bancos sobre las reservas que tienen en la Fed. Un efecto de esta política es que los bancos comenzaron a tener mayores reservas y a prestar menos , especialmente en los años posteriores a la Gran Recesión. En comparación con el sistema anterior, la nueva base monetaria creada por la Fed tiene un efecto mucho menor sobre los préstamos bancarios y la macroeconomía. La Figura 2 muestra el total de préstamos de los bancos comerciales estadounidenses. Los préstamos se dispararon a principios de 2020 cuando las empresas pidieron prestado para sobrevivir a los bloqueos de Covid. A partir de mediados de 2020, esos préstamos se reembolsaron posteriormente durante el año siguiente. Los préstamos solo han comenzado a aumentar nuevamente desde mediados de 2021. Si bien los préstamos bancarios totales aumentaron un 4.1% en 2019, han crecido solo un 1.6% en los 12 meses que terminaron la primera semana de noviembre de 2021. Los préstamos bancarios no solo no siguen el ritmo de la expansión de M2, sino que tampoco parecen haberse recuperado por completo tras la crisis pandémica y los bloqueos. La línea roja en la Figura 2 se aproxima a la tendencia en el crecimiento de los préstamos durante 2019 extrapolada hasta 2021. Como muestra la figura, los préstamos se mantienen por debajo del nivel de la tendencia anterior a la crisis. Los préstamos de los bancos comerciales se complementaron durante este período con una expansión de los préstamos de empresas no bancarias y de tecnología financiera (FinTech), que pueden haber compensado en cierta medida el bajo crecimiento de los préstamos tradicionales. Pero esa tendencia se ha mantenido durante años antes de la pandemia. Las empresas financieras no bancarias tienen en su mayoría los mismos incentivos financieros que los bancos y, por lo tanto, es probable que se vean afectadas de manera similar por la política de la Fed. Teniendo en cuenta la lenta expansión de los préstamos bancarios, no está claro cuáles serán los efectos generales de la política de la Fed sobre la inflación y la actividad económica. Sin un gran efecto multiplicador, las compras de activos de la Fed podrían aumentar M2 directamente, pero pueden tener efectos limitados sobre el nivel de precios y la economía en general. ¿Debería la Fed seguir comprando? Una interpretación podría ser que, dado que sus efectos pueden ser menores de lo esperado, la Fed debería continuar con su programa de compra de activos. Creo que la lección es la contraria. Las compras de activos de la Fed no parecen tener efectos positivos sobre los préstamos bancarios y la actividad económica. Sin embargo, han aumentado las reservas bancarias, lo que ha complicado la regulación financiera . La expansión del balance de la Fed hará que sea más difícil volver al sistema de corredor de política monetaria anterior a 2008. Las recientes compras de activos de la Fed parecen haber expandido significativamente la oferta monetaria. Pero dados los pequeños cambios en los préstamos bancarios, no está claro cuáles serán sus efectos generales sobre la inflación y la economía.