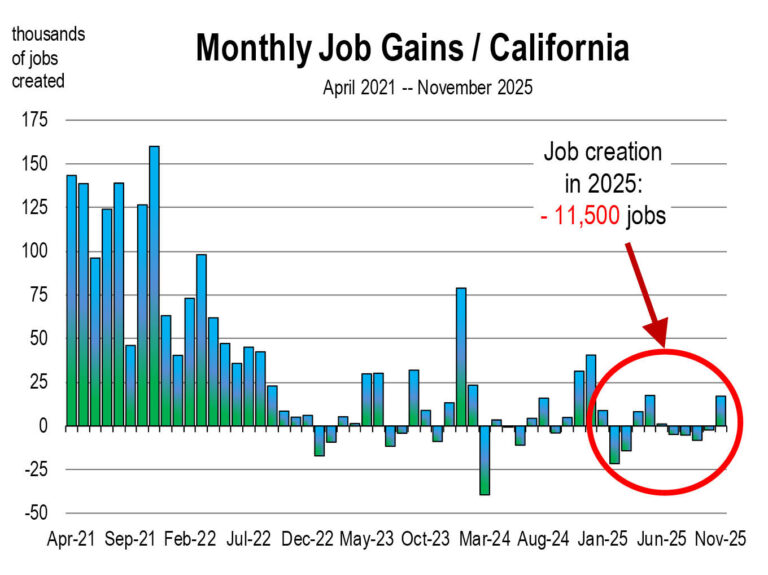

Por Mark Schniepp El informe de noviembre sobre vacantes y despidos presenta un panorama de un mercado laboral estadounidense que continúa debilitándose. Las vacantes disminuyeron aún más y los despidos están aumentando, lo que refleja una clara y reducida propensión de las empresas a expandir sus plantillas El sector privado experimentó un crecimiento débil en los últimos tres meses de 2025, con un promedio de tan solo 29.000 nuevos empleos netos. Esta cifra representa una marcada disminución respecto al promedio de 100.000 del primer trimestre de 2025. Además, prevemos que el débil crecimiento persistirá en 2026. Sin embargo, si bien se registran muchas menos contrataciones y más despidos en los mercados laborales de Estados Unidos y California, la tasa de desempleo, aunque fluctuante, no proyecta una situación preocupante. Los informes más recientes muestran una tendencia a la baja tanto en Estados Unidos como en California. Y en California, hay pérdidas netas de empleos hasta la fecha para el año calendario 2025. Las deportaciones están reduciendo la fuerza laboral y limitando su crecimiento. La vivienda sigue siendo una limitación crónica para los migrantes nacionales, lo que limita aún más la fuerza laboral de California. Los empleadores están encontrando soluciones alternativas recurriendo a una mayor contratación internacional o a procesos más automatizados. Habrá menos oportunidades laborales en 2026 en todo el país, y aún menos en California. Se prevé que el crecimiento del empleo en los sectores de la salud y del público estatal y local se mantenga positivo, junto con el empleo cualificado en los servicios profesionales y la industria. Sin embargo, es probable que se produzcan nuevas reducciones de personal en las actividades financieras, la información, el ensamblaje de manufacturas y el comercio minorista/mayorista. Las empresas aún necesitan personal capaz de operar, gestionar y mejorar los sistemas que ahora forman parte de las operaciones comerciales rutinarias. La automatización y la IA mejorarán el trabajo. Reemplazan a los humanos en tareas repetitivas, permitiendo que los trabajadores se concentren en la resolución de problemas. También hacen que las operaciones sean más seguras, eficientes y predecibles. No se ralentizan ni se cansan. Y solo mejoran en lo que hacen. En general, debemos estar preparados para una expansión sin empleo, en la que el crecimiento de los bienes y servicios será relativamente alto pero el crecimiento neto del empleo estará estancado. Esto significa que habrá una mayor competencia por los empleos disponibles. El miedo a los aranceles se desvanece Hubo cierta evidencia de que las interrupciones comerciales disminuyeron en diciembre. Los índices de nuevos pedidos de exportación e importaciones se expandieron por primera vez desde el verano, cuando los aranceles estaban en su punto máximo y mucha incertidumbre sobre las negociaciones de acuerdos comerciales nublaba las perspectivas. A medida que las nuevas medidas arancelarias se han calmado y con los nuevos acuerdos comerciales vigentes, muchas empresas han ajustado sus cadenas de suministro para optimizar el abastecimiento y minimizar los costos. Esta es una de las razones por las que el índice de compras de inventario tiende al alza La calma de la histeria arancelaria impulsará la contratación en el sector logístico. Con menos incertidumbre este año sobre el modus operandi de la nueva administración, la ansiedad por las nuevas contrataciones disminuirá. Los ingresos arancelarios están aumentando ahora, produciendo ingresos récord que podrían proporcionar una pequeña reducción en el déficit presupuestario anual. Presión sobre la asequibilidad La inflación ha disminuido claramente, pero los estadounidenses aún se ven afectados por las consecuencias del aumento de la inflación de 2022-2023. Como consumidores, muchos están profundamente descontentos con su situación financiera, y con razón. Están lidiando con una grave presión sobre la asequibilidad. Los precios de muchos productos, desde comestibles hasta seguros de automóvil (y seguros de hogar y gasolina en California), son altos y continúan subiendo. Mientras tanto, la inflación salarial (aumentos salariales) se está desacelerando debido al estancamiento de la creación de empleo y la escasez de vacantes Las deportaciones están liberando viviendas en muchas partes del país y la inflación de los alquileres ha disminuido considerablemente. En muchas regiones de California, la inflación de los alquileres ha disminuido a menos del uno por ciento, pero los costos de la vivienda siguen siendo demasiado altos para muchas personas y familias. Las tasas de desocupación de propiedades de alquiler han aumentado. Según Kidder Mathews y Lee & Associates, la tasa en el condado de Los Ángeles es del 5.3 por ciento, la del condado de San Diego del 5.0 por ciento y la del Inland Empire del 6.0 por ciento, pero debido al inventario limitado, se mantiene en el 3.6 por ciento en el condado de Orange. Perspectivas de este mes sobre las condiciones económicas en 2026 Actualmente se espera una mejora en 2026 con respecto a 2025. Sin embargo, las nuevas oportunidades de empleo seguirán siendo escasas. No hay riesgo de recesión, pero quienes buscan empleo podrían no verlo así: La inflación continuará desinflándose gradualmente. Las tasas de interés, tanto a corto como a largo plazo, disminuirán. Los temores arancelarios desaparecerán. Y la preocupación por la asequibilidad debería mejorar. Pero los precios de los bienes y servicios generales no van a bajar. Las empresas estadounidenses deberían ser rentables en 2026. El crecimiento de las ganancias se deberá al aumento de la productividad gracias a la IA, la reducción de las tasas de interés y los recortes de impuestos, lo que impulsará el consumo. Los analistas generalmente esperan un crecimiento de dos dígitos en las ganancias de las empresas del S&P 500 en 2026. El 1 de enero de 2026, Deutsche Bank predijo que el S&P alcanzaría los 8.000 puntos para finales de año, lo que sugiere una ganancia de casi el 17 %. Morgan Stanley, JPMorgan Chase y Goldman Sachs se muestran, en general, optimistas sobre los índices de mercado en general para 2026, pronosticando rentabilidades de dos dígitos y un crecimiento significativo de las ganancias.