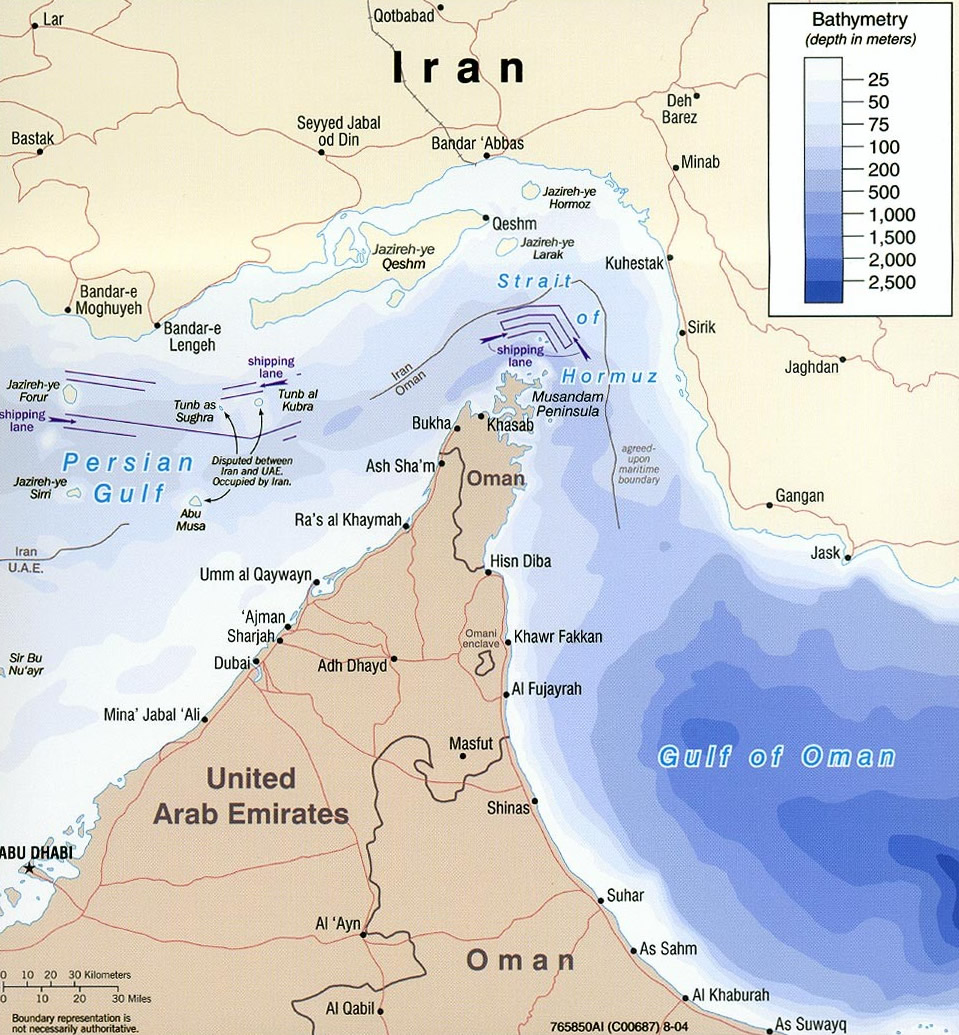

Por Sergi Basco Profesor Agregado de Economía, Universitat de Barcelona Tras el inicio de los ataques militares de Estados Unidos e Israel contra Irán el 28 de febrero, los mercados de petróleo y gas se sumieron en el caos y los precios de la energía se dispararon. A día de hoy, el precio del crudo Brent es un 20 % superior al de finales de febrero. Pasó de unos 70 dólares por barril a finales de febrero a superar rápidamente los 100 dólares, antes de caer a unos 90 dólares el 10 de marzo. La principal razón de esta caída fue el anuncio tranquilizador de Donald Trump de que la guerra terminaría «muy pronto». La caída de los precios del petróleo recuerda los acontecimientos que siguieron a los aranceles del "Día de la Liberación" de abril de 2025. Tras el anuncio, las bolsas se desplomaron, pero cuando Trump suspendió los aranceles pocos días después, el mercado bursátil repuntó, del mismo modo que los precios del petróleo han caído en respuesta a sus garantías sobre el fin de la guerra. Si la guerra está llegando a su fin, los mercados podrían tener razón al empezar a presionar los precios a la baja, pero este optimismo tiene sus matices. La guerra no son aranceles: la administración estadounidense puede imponerlos y suspenderlos, pero si Irán rechaza las posibles condiciones para poner fin al conflicto, este continuará. A pesar del anuncio de Trump, sigue siendo muy incierto cuándo la producción de Oriente Medio —y la vital ruta marítima del Estrecho de Ormuz , por donde transita el 20% del petróleo mundial— volverá a la normalidad. Por lo tanto, es extremadamente difícil predecir cuándo los precios volverán a los niveles de febrero. Esto genera gran preocupación en Europa, que depende en gran medida de las importaciones de energía. Cómo las crisis petroleras afectaron a Europa El aumento de los precios del petróleo se diferencia de otras crisis económicas porque tiene un efecto directo e inmediato. Para los consumidores, significa un alza instantánea de los precios de la gasolina y la energía. Para los productores, supone un aumento inmediato del coste de fabricación y distribución de sus bienes. Para comprender el daño potencial a la economía de la UE, podemos analizar los patrones de consumo y producción de petróleo del bloque. La UE importa la mayor parte de su petróleo y gas , lo que significa que, además del aumento de los precios, el acceso y el suministro también podrían verse limitados por la guerra en Oriente Medio. Sin embargo, como aspecto positivo, Europa ha experimentado un descenso constante en el consumo energético general y un aumento en la producción de energías renovables. Con la creciente popularidad de los coches eléctricos e híbridos , muchos consumidores estarán protegidos de impactos inmediatos como el aumento del precio de la gasolina. La diversidad de fuentes de energía y una tecnología más eficiente implican que estamos mejor protegidos que durante, por ejemplo, la crisis del petróleo de la década de 1970. Sin embargo, algunos países e industrias se verán más afectados que otros. Los principales consumidores de energía de la UE son sus mayores economías: Alemania, Francia, Italia y España. Estos países serán los más interesados en controlar el aumento de los precios minoristas del petróleo. El transporte por carretera representa la mayor parte del consumo de petróleo (alrededor de la mitad), mientras que otros sectores con alto consumo energético en el continente incluyen la industria química, la papelera y la siderúrgica. ¿Qué puede hacer Europa? En febrero de 2022, la invasión rusa de Ucrania interrumpió el suministro de gas del continente, lo que provocó un aumento en los precios de la electricidad. Para comprender la situación actual, conviene analizar las medidas que el Banco Central Europeo (BCE) y la Comisión Europea adoptaron para ayudar a los ciudadanos de la UE durante la última crisis energética del continente. Tras una crisis petrolera, tanto la inflación como el desempleo tienden a aumentar, lo que plantea un dilema a cualquier banco central . Puede reducir la inflación subiendo los tipos de interés, pero esto también genera más desempleo: unos costes de endeudamiento más elevados ralentizan el crecimiento y la actividad empresarial, lo que conlleva despidos. Por lo tanto, el Banco Central debe elegir qué objetivo es más importante: su meta principal de mantener la inflación bajo control (en torno al 2% en Europa) o proteger el empleo. En julio de 2022, el BCE optó por subir los tipos de interés (que entonces estaban en el -0,5%) y siguió aumentándolos hasta alcanzar el 4% en septiembre de 2023. Pero la situación entonces era muy diferente, ya que la economía aún se estaba recuperando del fuerte repunte de la inflación (9% en junio de 2022) provocado por la pandemia de Covid. Hoy, los tipos de interés se sitúan en el 2%, y el BCE tendrá que decidir qué riesgo es mayor: un aumento de la inflación (que fue del 1,9% en febrero , por debajo del objetivo del 2% del BCE) o un aumento del desempleo. Más allá de la política monetaria La Comisión Europea y los gobiernos nacionales disponen de vías más directas y eficaces para afrontar la crisis del petróleo. Durante la crisis energética de 2022-2023, la Comisión puso en marcha varias iniciativas para estabilizar los precios de la energía, incluidas recomendaciones para minimizar el consumo energético. Quizás lo más importante sea que también existían topes de precios y medidas que permitían a los gobiernos nacionales ayudar directamente a sus ciudadanos, como las compras conjuntas de gas a nivel continental . A nivel nacional, los gobiernos tienen la opción de endeudarse para financiar subsidios, como muchos hicieron en 2022. Sin embargo, esta opción es menos viable que entonces, dado que los tipos de interés globales son ahora más altos. Los inversores se mostrarán cautelosos ante el hecho de que muchos países de la UE —entre ellos Francia, Italia y España— tienen una deuda pública superior al 100 % de su PIB. Estos gobiernos fueron algunos de los más activos durante la última crisis energética y también los más expuestos a la crisis del petróleo actual. La UE se enfrenta ahora a un riesgo real de recesión. Si hay algún aspecto positivo, podría suponer un impulso muy necesario para el desarrollo de las energías renovables en el continente, pero incluso esto dependerá de cómo los gobiernos nacionales aborden la crisis en los próximos meses. Imagen: Wikimedia Commons.