Por Lawrence H. Blanco Un un artículo que invita a la reflexión publicado por el FMI en abril, Ruchir Agarwal y Miles Kimball abogan por alejarse de un "estándar de papel moneda" y hacia un "estándar de dinero electrónico". Los beneficios prometidos incluyen recesiones más cortas y una inflación promedio más baja. Se dice que estos beneficios son el resultado de eliminar el "límite inferior cero" de las tasas de interés nominales, lo que otorga a la Reserva Federal el poder de reducir las tasas de interés nominales en la medida que sea necesario, incluso en territorio negativo, para estimular la recuperación de una recesión. Incluso si las tasas de interés nominales son solo del 2 por ciento antes de la recesión, la Reserva Federal podría recortar las tasas en 5 puntos porcentuales (digamos), llegando al -3 por ciento, si eso es lo que cree que requiere una pronta recuperación. La capacidad de llevar a cabo una política de tasa de interés negativa, argumentan Agarwal y Kimball (en adelante, AK), elimina la necesidad de tener una meta de inflación muy por encima de cero para mantener las tasas de interés nominales lo suficientemente altas como para permitir 5 puntos porcentuales de reducción de tasas. Por lo tanto, alienta a la Reserva Federal a reducir su objetivo de inflación del 2 por ciento a cero. El "límite inferior cero" es creado por la disponibilidad ilimitada de un rendimiento nominal cero de la moneda: nadie aceptará rendimientos significativamente negativos cuando siempre puede obtener un rendimiento cero (o más precisamente, cero menos un pequeño costo de almacenamiento) manteniendo Federal Notas de reserva. Piense en la escena de Breaking Bad en la que Walter y Skyler White inspeccionan un casillero del tamaño de una habitación donde guardan millones de dólares en fajos de billetes de $100. Una estimación al dorso del sobre indica que sus costos de almacenamiento fueron menos de una décima parte del uno por ciento por año. Bajo tales condiciones, el público no aceptará rendimientos de bonos de más de una décima parte del uno por ciento anual por debajo de cero. El "estándar de dinero electrónico" que defienden los autores es un tipo novedoso de patrón de dólar fiduciario en el que los billetes de la Reserva Federal (el papel circulante que forma parte de los pasivos monetarios de la Fed) ya no siempre proporcionarían un rendimiento cero porque ya no siempre se negociarían con 1: 1 contra reservas bancarias (la parte electrónica cuenta-saldo). AK tenga en cuenta que no es necesario eliminar las grandes denominaciones de papel moneda (como lo harían otras propuestas para permitir una tasa de interés negativa, por ejemplo, la de Kenneth Rogoff).) para que deje de ser un activo de rendimiento nominal cero que establece un límite inferior cero en los tipos de interés nominales. Solo es necesario asegurarse de que la tenencia de moneda también pague una tasa negativa cuando la Fed paga una tasa de interés negativa sobre las reservas bancarias. Cuando se considera necesaria una tasa de interés negativa sobre las reservas bancarias para combatir la recesión, AK propone devaluar los dólares de papel frente a los dólares electrónicos a la tasa correspondiente. Si (por ejemplo) las reservas bancarias pagan -3% anual, los dólares en papel perderán su valor al 3% anual frente a los dólares electrónicos mantenidos en los libros de la Fed (reservas bancarias) y en los libros del sistema bancario (depósitos). saldos). AK no detalla un mecanismo específico en su documento de 2022 para imponer un rendimiento negativo en efectivo, pero se refiere a un documento de 2019 en el que se consideran varios mecanismos. Allí califican como la política "primera mejor" la que "quita el papel moneda a la par". En esencia, la Fed anunciaría y mantendría una vinculación variable entre los billetes de la Reserva Federal y las reservas bancarias. Cuando la tasa de política es de -3 por ciento anual, lo que es un “billete de $100” al comienzo del año será convertible (y adquirible con) solo $97 de dólares electrónicos al final del año. Las conversiones en fechas intermedias obtendrán tasas intermedias, de modo que "el papel moneda se deprecie suavemente... a lo largo del año". No hay límite en la capacidad de la Fed para hacer cumplir su tipo de cambio elegido porque puede emitir o recomprar billetes de la Reserva Federal en cantidades ilimitadas. Las empresas del sector privado y los individuos descontarán el papel moneda a la tasa que sus bancos lo descuentan para los depósitos, La propuesta de AK muestra útilmente que la eliminación del límite inferior cero puede separarse de la eliminación del papel moneda de gran denominación y la privacidad financiera que proporciona. También señala de manera útil que una tasa de inflación secular positiva no es necesaria para dar cabida a una política contra la recesión. Suponiendo que retengamos un dólar fiduciario, ¿la promulgación de la propuesta AK mejoraría la situación del público? Es decir, ¿se beneficiaría el típico tenedor de dólares al permitir que la Reserva Federal imponga rendimientos negativos sobre los dólares en todas sus formas? La respuesta no es obviamente no. Tenga en cuenta que una tasa de inflación del dólar promedio del 2 por ciento (el objetivo actualmente declarado por la Reserva Federal) ya impone un rendimiento real promedio del -2 por ciento a los tenedores de divisas en dólares. Si (como AK espera que lo haga) permitir una política de tasas de interés negativas de esta manera realmente llevaría a la Reserva Federal a reducir su objetivo de inflación sin recesión a cero por ciento desde 2 por ciento, y se impondría una tasa nominal negativa sobre la moneda a menos de la mitad del tiempo, el programa podría aumentar el rendimiento real promedio esperado de la tenencia de moneda estadounidense. Sin embargo, dicho programa estaría dominado por un programa de reducción de la meta de inflación a cero y de lucha contra las recesiones de una forma alternativa igualmente eficaz que no requiera tasas nominales negativas, si tal forma alternativa estuviera disponible. (Una alternativa plausible se discutirá en un momento.) A juzgar por ese punto de referencia, la devaluación del papel moneda es un impuesto que reduce el bienestar de la moneda, en comparación con la moneda que mantiene su valor en la unidad de cuenta. He escrito antes sobre la dudosa sabiduría de castigar a los poseedores de dinero para escapar del límite inferior cero. Por lo tanto, la propuesta de AK promete mejorar el bienestar de los tenedores de dinero solo si (1) realmente resulta en una combinación más baja de (inflación + rendimiento propio nominal negativo del dinero) en promedio, o, en su defecto, (2) política de tasa de interés negativa es mucho más eficaz en la lucha contra la recesión que la alternativa en la que sus beneficios superan su carga sobre los tenedores de dinero. El segundo no se ha mostrado y puede considerarse dudoso. Tenga en cuenta que la economía estadounidense acaba de recuperarse rápidamente de una fuerte recesión sin reducir las tasas de interés por debajo de cero y sin reducirlas más de 1,5 puntos porcentuales. El instrumento de política de interés de la Fed sobre los saldos de reserva era del 1,6 por ciento el 1 de febrero de 2020, la víspera de la recesión pandémica de 2020, cayó a 0,1 puntos porcentuales durante las próximas seis semanas y permaneció allí durante los próximos 15 meses.

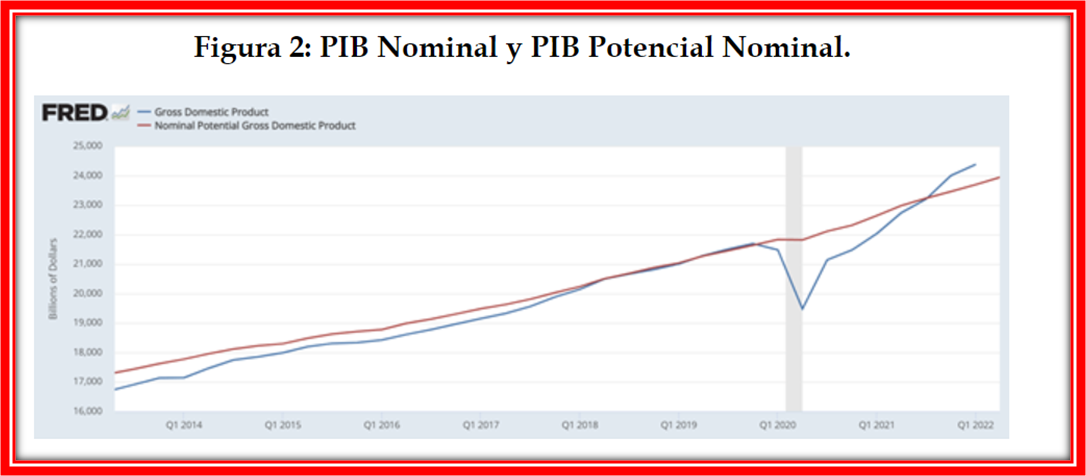

Publicado el 17 may. 2022

¿Debería la Fed devaluar nuestra moneda para implementar tasas de interés negativas?

Por supuesto, esta fue una recesión y una recuperación atípicas. El punto que trato de señalar al citarlo es que la pronta recuperación al menos a veces es posible sin un recorte profundo en el instrumento de tasa de interés de la Reserva Federal. El punto más amplio que quiero señalar es que, bajo procedimientos de política alternativos, la política monetaria anticíclica no requiere que la Reserva Federal use un instrumento de tasa de interés en absoluto. La clase de Reglas de Taylor, que especifican el valor adecuado de un objetivo o instrumento de tasa de interés en función de los datos macro actuales, no agota el conjunto de reglas de política monetaria viables con la retroalimentación que respalda la recuperación a partir de los datos macro actuales. El macroeconomista Bennett McCallum (2000) formuló hace mucho tiempo una regla de retroalimentación para utilizar la base monetaria —el grado de flexibilización cuantitativa— como instrumento para orientar la trayectoria del ingreso nominal. Según el procedimiento de la regla de McCallum, la Fed varía la tasa de crecimiento de la base monetaria en respuesta a las tasas de crecimiento promedio móvil de la velocidad base y el ingreso real, sin retroalimentación de las tasas de interés. Hasta 2015, la publicación mensual de la Fed de St. Louis Monetary Trends rastreó si el crecimiento de la base monetaria estaba actualmente por encima o por debajo de un rango de prescripciones de la Regla de McCallum, al igual que también rastreó si la tasa de los fondos federales estaba por encima o por debajo de un rango de prescripciones de la Regla de Taylor. A diferencia de una regla de Taylor, una regla de McCallum no requiere el uso de un objetivo o instrumento de tasa de interés. No requiere una estimación de la tasa de interés natural real, que es un problema bien conocido al implementar una regla de Taylor. Es agnóstico sobre el papel de los cambios en las tasas de interés en la transmisión de la política monetaria. La intuición detrás de la efectividad del uso de la base monetaria como instrumento de política es sencilla, aunque desafortunadamente menos familiar hoy en día que la lógica de IS-LM y la Regla de Taylor. Se parte de considerar como meta adecuada de la política monetaria fiduciaria evitar crear o prolongar un desequilibrio monetario, es decir, un exceso de oferta o demanda de saldos monetarios por parte del público al nivel de precios vigente. (Este tema fue central en el trabajo de Leland B. Yeager y el difunto Axel Leijonhufvud, quien enfatizó que las recesiones caracterizadas por un exceso de oferta agregada de bienes no monetarios se caracterizan lógicamente de manera equivalente por un exceso de demanda de saldos monetarios). exceso de demanda de saldos monetarios, y contraerlo en respuesta a signos de exceso de oferta. En una economía cerrada, el banco central gestiona la oferta de base monetaria. La flexibilización o el endurecimiento cuantitativos (compras en el mercado abierto que amplían la base monetaria o ventas que la reducen) expanden o contraen más dinero en manos del público, suponiendo que el "multiplicador de dinero" siga siendo el mismo (bajo el sistema operativo actual de la Reserva Federal). , esto requiere que la tasa de interés sobre las reservas que la Fed paga a los bancos siga la tasa libre de riesgo que los bancos podrían ganar sobre los bonos del Tesoro). En 2020, la Fed actuó correctamente para expandir M2 en respuesta al aumento en la demanda de mantener saldos de M2, o en otras palabras, en respuesta a la caída en la velocidad de M2. La expansión no llegó lo suficientemente pronto como para evitar que el PIB nominal cayera en 2020, pero fue más más que suficiente para restaurar el PIB nominal a su camino anterior a la pandemia para fines de 2021 y empujarlo muy por encima de ese camino en 2022 (ver gráfica). a Regla McCallum (McCallum 2000, p. 52), para los lectores que no estén familiarizados con ella, especifica la tasa de crecimiento trimestral apropiada para la base monetaria como donde (todas las variables en logaritmos) Δ b t es el cambio de trimestre a trimestre en la base monetaria ajustada, Δ ν t a es el cambio promedio móvil en la velocidad base durante los 16 trimestres anteriores, Δx t * es el nivel objetivo del PIB nominal, Δx t–1 es el PIB nominal real rezagado, y el parámetro λ= 0,5. La regla (la primera ecuación) prescribe que el crecimiento de la base monetaria debe compensar los shocks de crecimiento de la velocidad base. Y, si el PIB nominal está por debajo de su trayectoria de referencia, la Fed debería flexibilizar la política monetaria aumentando la expansión de la base monetaria a la mitad de la discrepancia. La segunda ecuación dice que el ingreso nominal objetivo Δx t* es la suma del nivel de precios deseado π* más el promedio móvil de 40 trimestres del PIB real Δyt*. En resumen, la regla estabiliza el PIB nominal a lo largo de un camino predeterminado utilizando un instrumento monetario. McCallum calibró el parámetro λ y las longitudes de la media móvil utilizando varias simulaciones y descubrió que el rendimiento contrafactual de la regla calibrada en una variedad de modelos macro era mejor que el rendimiento real de la Reserva Federal incluso durante la Gran Moderación. AK da por sentado que la política monetaria contra la recesión debe funcionar recortando un objetivo o instrumento de tasa de interés. Observan que “[a]ntes de que los límites inferiores cero se convirtieran en un problema”, los bancos centrales de la posguerra “generalmente recortaban las tasas nominales en 5 a 6 puntos porcentuales para restaurar la economía a su máximo potencial”. Pero tal método de operación no está dictado por la estructura de una economía monetaria en un patrón fiduciario. Se deriva de un marco de políticas autoimpuesto. En el régimen monetario anterior a 2008, la Fed utilizó la tasa de fondos federales como objetivo intermedio, que puede interpretarse como una guía para ofrecer la cantidad de dinero suficiente para satisfacer la cantidad de demanda de dinero al nivel de precios deseado. Si se pasa de utilizar un procedimiento de fijación de objetivos de tipo de interés a utilizar un instrumento de agregado monetario, es lógico que con ello desaparezca la “necesidad” de recortar los tipos nominales en 5 o 6 puntos porcentuales para paliar un exceso de demanda de dinero. Para decirlo de otra manera, los límites inferiores cero son "obstáculos serios para la política monetaria", como lo expresó AK, solo en la medida en que la política monetaria se lleva a cabo utilizando una tasa de interés como instrumento u objetivo intermedio. Cuando AK comenta que el límite inferior cero "no es una ley de la naturaleza, sino una elección de política", sugiero que lo mismo es cierto sobre la necesidad de combatir un exceso de demanda de dinero mediante la reducción de un instrumento u objetivo de tasa de interés. McCallum (1989) proporcionó algunas pruebas de que una regla de Taylor (durante un período en el que el límite inferior cero no es vinculante) no es más eficaz para mitigar la recesión que una regla de McCallum. Si este hallazgo es persuasivo empíricamente (una actualización sería bienvenida) o teóricamente, entonces es difícil justificar imponer la carga de las tasas de interés negativas a los depositantes y la carga de la devaluación de la moneda a los tenedores de moneda. Por esta razón, la devaluación de la moneda sería muy controvertida entre los miembros del público, casi tanto como la abolición total de la moneda.