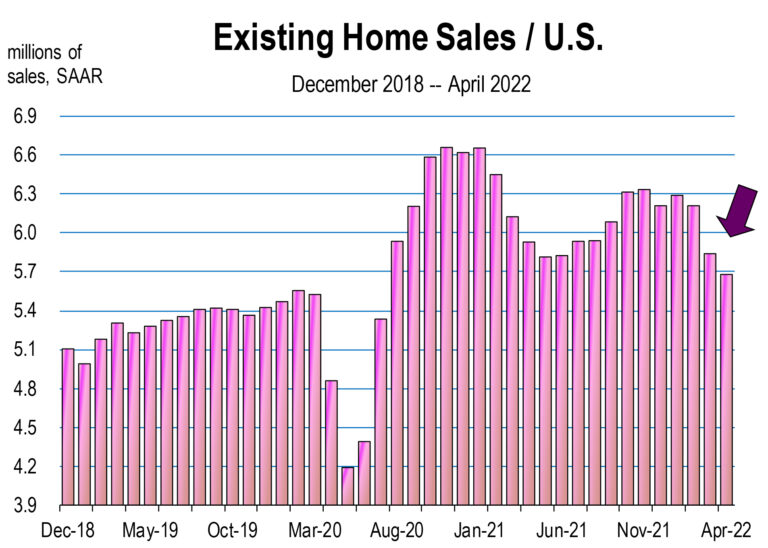

Por Mark Schniepp Las tasas hipotecarias casi se han duplicado en menos de 10 meses, inhabilitando efectivamente el mercado de refinanciamiento y ahora interrumpiendo el mercado de compra de viviendas. La vivienda en general es un contribuyente significativo a la economía general. Junto con la banca, los seguros y los préstamos hipotecarios, representa la mayor participación sectorial del Producto Interno Bruto con un 21 por ciento. Una contracción en la vivienda por sí sola tiene el potencial de empujar a la economía estadounidense a una recesión menor. Recuerde que una gran caída de la vivienda que ocurrió en 2007 empujó a la economía a una gran recesión, que hasta el día de hoy llamamos la Gran Recesión.

Publicado el 22 may. 2022

Determinación y caminar por la cuerda floja, el mercado de la vivienda

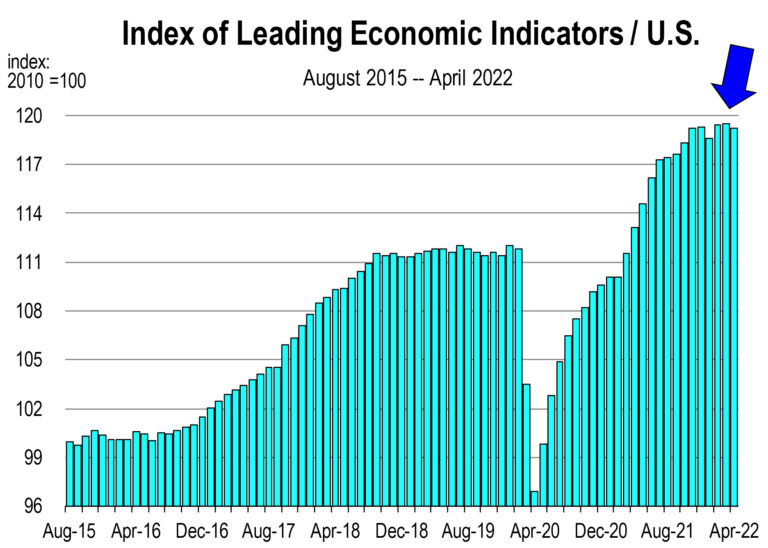

¿Es probable que esta vez otra vez? Es menos probable en este momento porque (1) existen más salvaguardas para evitar el tipo de burbuja especulativa que condujo al descenso de la vivienda a la Gran Recesión, y (2) hay un fuerte crecimiento compensatorio de la economía en otros lugares: — La fabricación se está expandiendo — Los consumidores siguen comprando muchos bienes y servicios — Durante los últimos 18 meses, la inversión empresarial en equipos y software registra su mayor crecimiento en 21 años. — Los nuevos desarrollos están en auge en muchos estados, incluido California — Los mercados laborales están en pleno empleo — Los salarios están aumentando considerablemente, aunque luchan por mantenerse al día con la inflación A pesar de un mercado de valores que se erosiona rápidamente junto con la confianza del consumidor, la producción industrial no muestra signos de debilidad este año. El índice de indicadores adelantados también sigue aumentando, lo que implica que la expansión económica se mantendrá intacta durante los próximos 6 meses. De hecho, el segundo trimestre parece más prometedor ya que el crecimiento general del PIB aumentará aproximadamente un 2,2 por ciento. No me preguntes sobre 2023 todavía. Todavía estoy sopesando toda la evidencia mixta a medida que llega. Determinación La Reserva Federal ahora parece decidida a extinguir la inflación. El presidente de la Fed, Jerome Powell, dijo el 17 de mayo que "lo que necesitamos ver es evidencia clara y convincente de que las presiones inflacionarias están disminuyendo y la inflación está bajando, y si no vemos eso, entonces tendremos que considerar movernos más". agresivamente," Esto muy bien podría significar que los aumentos de 50 puntos básicos tanto en junio como en julio no solo son posibles, sino ahora probables en vista de los informes recientes que muestran la persistencia de la inflación de los precios al consumidor y que las presiones de los precios continúan. El fuerte aumento de las tasas de bonos del Tesoro a 10 años, hipotecas y préstamos para automóviles que ya prevalecen hoy en día está elevando los costos para los nuevos prestatarios y aumentando los costos de interés para muchos hogares. El doble golpe de las tasas de interés más altas y las altas tasas de inflación es significativamente perjudicial para los presupuestos familiares y, en última instancia, para los patrones de gasto. El aumento muy notable en las tasas hipotecarias ya está afectando los mercados inmobiliarios nuevos y existentes de EE. UU. Los inicios de viviendas disminuyeron en marzo y abril, y las ventas de viviendas usadas cayeron considerablemente en marzo y abril. Los constructores de casas nuevas están sintiendo el impacto de los costos más altos de los materiales de construcción, pero los datos aún no muestran una demanda decreciente de casas nuevas. Una casa nueva se compra mucho antes de que el constructor complete la casa, lo que entonces constituye la venta. La indicación de que la demanda ha disminuido se retrasa hasta 6 meses. Pero esa indicación está llegando. La postura audaz de Powell sin duda abordará la inflación de frente, pero una política agresiva de tasas de interés es similar a un paseo por la cuerda floja o un acto de equilibrio. Las tasas más altas ralentizan la economía; pero ¿se puede enfriar la economía sin llevarla a un período de contracción? Recuerde que el otro objetivo principal de la Reserva Federal es el mantenimiento de una economía con pleno empleo. Una economía en contracción pondría en peligro este objetivo. Es probable que no haya recesión en los próximos 6 meses, pero a partir de entonces, el panorama es bastante borroso La segunda mitad de 2022 será un asunto emocionante para ver si la Fed puede llevar a cabo una política de ajuste más agresiva para evitar la inflación, mientras mantiene el crecimiento y el empleo en la macroeconomía más amplia. Esto se conoce como un aterrizaje suave y pocos han sido diseñados en períodos de política monetaria más restrictiva. Podemos evitar la recesión durante la mayor parte de este año, al menos hasta el tercer trimestre. Sin embargo, la perspectiva económica se está volviendo más borrosa a partir de noviembre. Lo mejor de todos los mundos podría ser la aceptación de que lo que necesitamos y podemos tolerar es una recesión leve causada por un retroceso en el gasto de los consumidores y, lo que es más importante, del gobierno, que ha sido derrochador. Si tiene un empleo completo y su negocio está creciendo este año, siéntese y trate de ver el programa con calma. Si su trabajo está alineado con la vivienda, el viaje por el resto del año será doloroso.