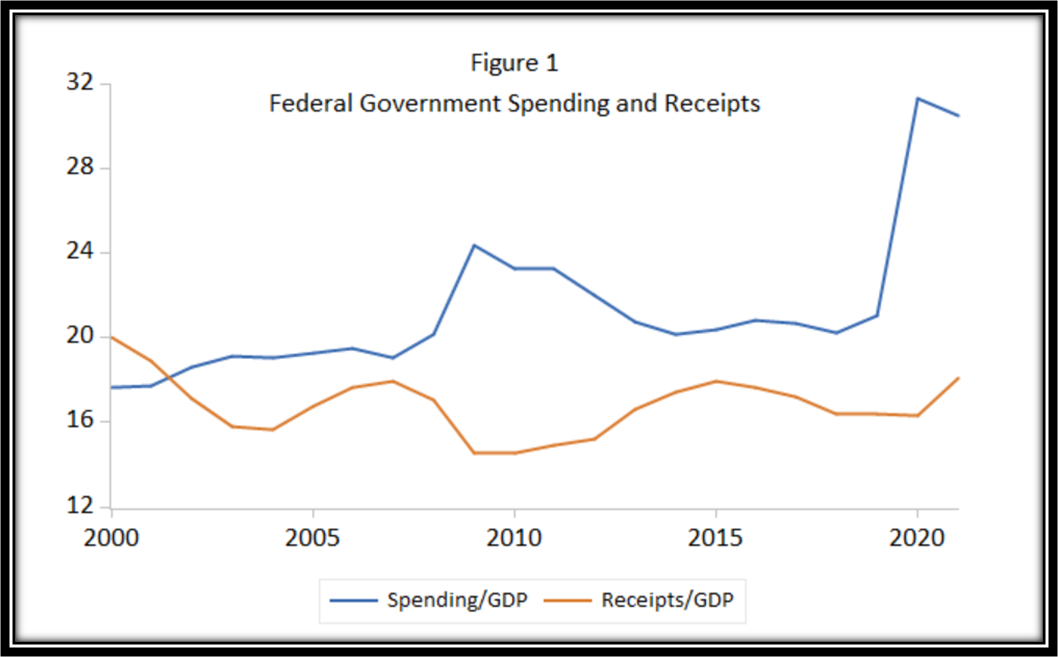

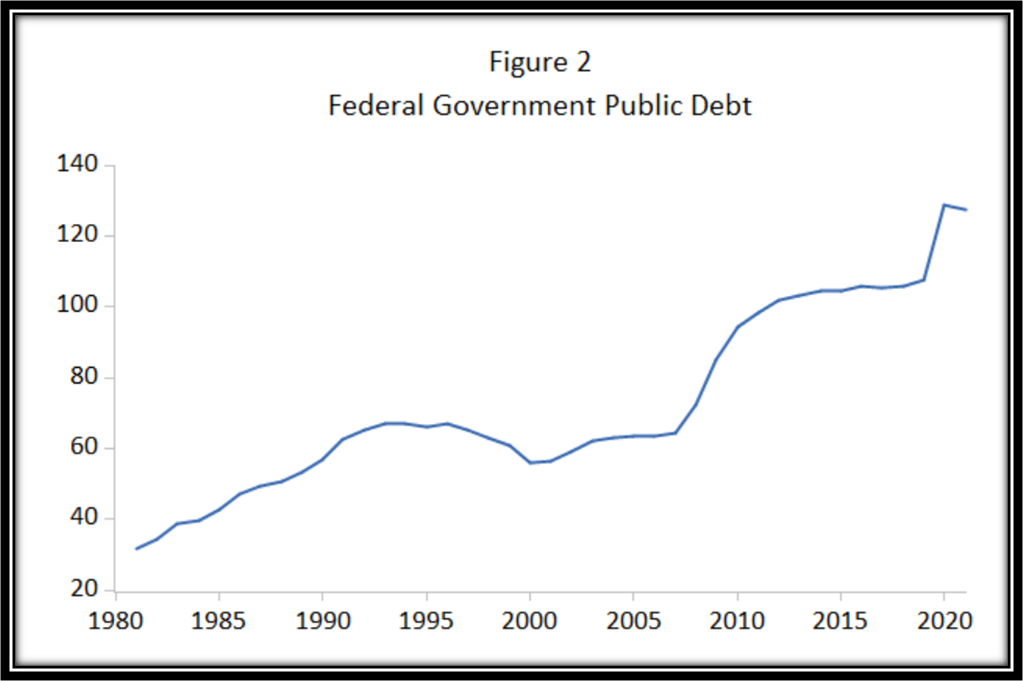

Por Gerald P. Dwyer Los últimos dos años han sido testigos de gastos extraordinarios por parte del gobierno federal. Ha sido toda una fiesta. La figura 1 muestra el gasto público desde 2000. Destaca el incremento al 30 por ciento del Producto Interno Bruto (PIB) en 2020. Los ingresos del gobierno, que también se muestran en la Figura 1, no aumentan. Los ingresos del gobierno federal en 2020 y 2021 no son particularmente más altos o más bajos que en años anteriores. El aumento en el gasto fue financiado por aumentos dramáticos en la deuda. La deuda pública emitida por el gobierno federal aumentó de 107,4 por ciento del PIB a fines del año fiscal 2019 a 127,6 por ciento dos años después. Como muestra la Figura 2, el aumento y el nivel son bastante extraordinarios.

Publicado el 22 mar. 2022

Deuda pública e inflación: la realidad se entromete

Las tasas de interés han sido relativamente bajas recientemente, lo que hace que este nivel de deuda no sea tan oneroso como podría ser. En el año fiscal 2021, la tasa de interés promedio de la deuda pública fue de 1,8 por ciento anual. El bajo nivel de las tasas de interés en la economía ha hecho posible que el gobierno federal tome préstamos a tasas históricamente bajas y tenga pagos de intereses relativamente modestos. Hay muchas razones para esperar que estas tasas bajas desaparezcan en el próximo año o dos. En 1981, después de la Gran Inflación, el gobierno federal pagó una tasa de interés promedio superior al 13 por ciento en 1981 y 1982. La inflación en los Estados Unidos hoy supera el 7 por ciento anual; el bajo nivel de las tasas actuales no se mantendrá. Que el nivel de las tasas llegue al 13 por ciento depende en parte de la Reserva Federal. La Reserva Federal aumentó las tasas de interés a corto plazo en su reunión del 15 de marzo. Dado el nivel de inflación de más del 7 por ciento anual, no hay duda de que la tasa de interés objetivo de la Fed y las tasas de interés pagadas por el Tesoro aumentarán bastante. un poco durante el próximo año o incluso dos si se quiere controlar la inflación. Las implicaciones de las tasas de interés más altas para el presupuesto del gobierno federal no son atractivas. Incluso con la baja tasa de interés promedio del 1,8 % anual, los pagos de intereses representaron el 12,7 % de los ingresos del gobierno federal en el año fiscal 2021. ¿Qué ocurrirá cuando aumenten los tipos de interés medios de la deuda pública? Los tenedores de deuda pública hoy al 1,8 por ciento están perdiendo en promedio más del 5 por ciento del poder adquisitivo de sus fondos en un año. Una tasa de interés promedio del 5 por ciento sobre la deuda pública sugiere pagos de intereses equivalentes al 35 por ciento de los ingresos actuales del gobierno federal. Sin embargo, esta tasa de interés no es una propuesta atractiva. A una tasa de interés de 5 puntos porcentuales, cualquier persona que tenga deuda pública a las tasas de inflación actuales seguiría perdiendo un 2 por ciento anual en poder adquisitivo. Una tasa de interés promedio del 7 por ciento, alta en relación con las tasas de interés recientes pero no alta en relación con las tasas de inflación recientes, requeriría el 50 por ciento de los ingresos del gobierno. La Reserva Federal está actualmente comprometida con un aumento lento de las tasas de interés. Un ritmo lento conlleva sus propios riesgos para controlar la inflación. Sin embargo, implica que estos niveles extraordinarios de pago de intereses en comparación con los ingresos del gobierno federal no se alcanzarán en el corto plazo. Solo más tarde que temprano. Aunque aquí hay un dilema. El aumento lento de las tasas de interés dada la alta inflación actual permitirá que la inflación empeore. El aumento rápido de las tasas de interés tiene el potencial de empeorar drásticamente el déficit presupuestario del gobierno federal. Tarde o temprano, en ausencia de una reducción sustancial del gasto público o un aumento de los impuestos, los pagos de intereses abrumarán el presupuesto del gobierno. La situación podría incluso denominarse una crisis de deuda soberana porque todas las opciones de gasto, ingresos, déficit e inflación son desagradables. Una solución plausible del dilema es aumentar la inflación incluso más de lo que la gente espera. Esto inflaría la deuda extraordinaria emitida en los últimos dos años. En cierto modo, resuelve el dilema, solo que no de una manera muy deseable desde el punto de vista de los tenedores de dólares estadounidenses que se están depreciando. ***Profesor y becario BB&T en la Universidad de Clemson. De 1997 a 2012, se desempeñó como Director del Centro para la Innovación y Estabilidad Financiera y Vicepresidente del Banco de la Reserva Federal de Atlanta.