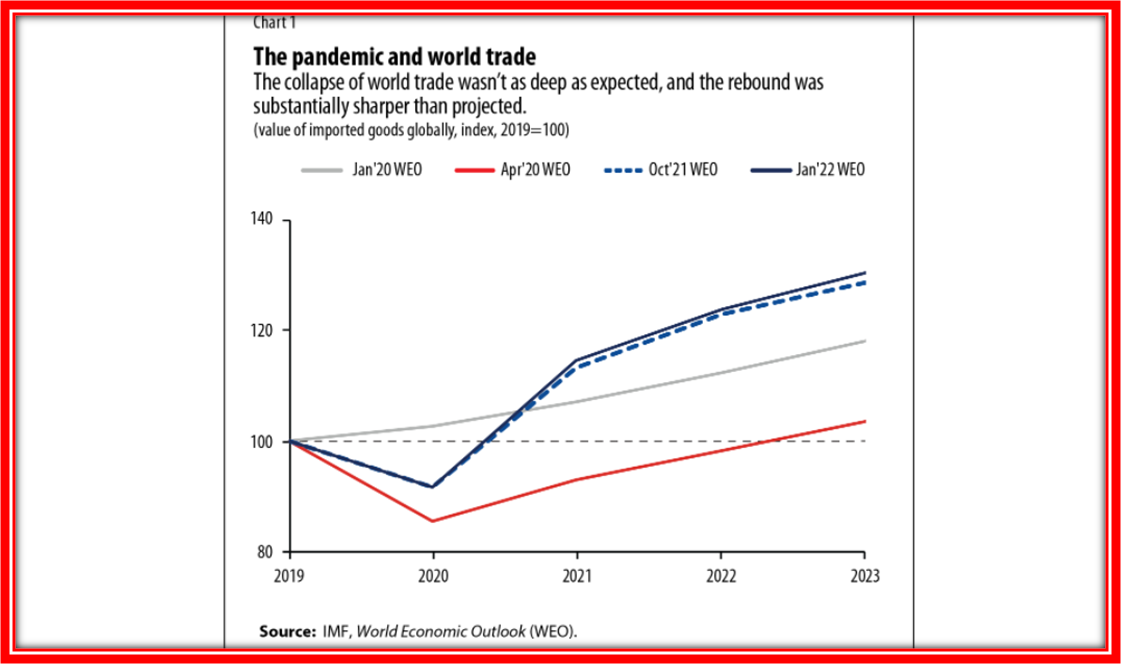

Por Prachi Mishra es jefe de división en el Departamento de Estudios del FMI. Antonio Spilimbergo, subdirector, Departamento de Estudios del FMI ¿La globalización mejora la resiliencia? O no tiene efecto? ¿O el efecto contrario? Para las dos principales perturbaciones económicas en lo que va del siglo, la crisis financiera mundial que comenzó en 2008 y la pandemia de COVID-19 que comenzó en 2020, las respuestas de los economistas a esas preguntas fueron en gran medida incorrectas. En cuanto a la crisis financiera, la mayoría subestimó los riesgos de la globalización financiera, y en lo que respecta a la pandemia, la mayoría sobrestimó los riesgos de las redes de producción intrincadas y en expansión y la globalización comercial. Dado que la invasión rusa de Ucrania y las amplias sanciones que siguieron ahora amenazan con desencadenar una tercera gran crisis, es importante comprender dónde falla el análisis económico y los ajustes que deben hacer los profesionales para hacer las cosas bien. Las predicciones erróneas sobre la crisis financiera y la pandemia ciertamente reflejaron una comprensión inadecuada del funcionamiento de los mercados financieros y comerciales. Y lo más probable es que también surgieron de una confianza excesiva en modelos económicos imperfectos. Antes de la crisis financiera, la mayoría de los economistas tenían una visión positiva de los efectos de la globalización financiera sobre la resiliencia. La idea era que el crecimiento del sector financiero, especialmente de las finanzas internacionales, permitiría a los agentes económicos ya los países diversificar el riesgo a través de instrumentos financieros. Nuevos productos financieros llenarían los mercados faltantes. La expectativa era que la integración financiera transfronteriza conduciría a una mayor distribución del riesgo. Hubo importantes advertencias y voces de duda. En 2005, el ex economista jefe del FMI, Raghuram Rajan, advirtió que “a pesar de que hoy en día hay muchos más participantes que pueden absorber riesgos, los riesgos financieros que genera el sistema son realmente mayores. ... También pueden crear una probabilidad mayor (aunque aún pequeña) de un colapso catastrófico”. Dependencia excesiva de los mercados financieros que se corrigen a sí mismos De hecho, la crisis de las hipotecas de alto riesgo de EE. UU. se extendió a los bancos globales ya través de las fronteras precisamente debido a esos mismos vínculos que se suponía que proporcionaban seguridad y resiliencia. Dos años después de dejar el cargo como presidente de la Reserva Federal, Alan Greenspan finalmente admitió que estaba equivocado acerca de la regulación, en un testimonio ante el Congreso el 23 de octubre de 2008. “Un humilde Sr. Greenspan admitió que había puesto demasiada fe en la el poder de autocorrección de los mercados libres y no había podido anticipar el poder autodestructivo de los préstamos hipotecarios desenfrenados”, informó The New York Times . En términos más generales, una vasta literatura se ha centrado en por qué las finanzas mundiales demostraron ser tan frágiles y condujeron a la crisis financiera mundial. Los investigadores han citado el conocimiento incompleto sobre las redes, los desequilibrios globales, las políticas monetarias laxas que llevaron a una asunción de riesgos excesivos, los incentivos mal alineados y las brechas en la regulación, quizás en parte por razones de economía política, entre muchos factores. Una crisis cuya magnitud inicial se estimó en menos de $ 200 mil millones causó estragos en el sistema financiero mundial por una suma de varios billones de dólares, resultó en un desempleo devastador y costos sociales en todo el mundo, y desencadenó la peor recesión desde la Gran Depresión. Sobrestimar el daño de la pandemia ¿Qué pasó durante la crisis del COVID-19? Cuando comenzó la pandemia, la producción y el comercio mundiales parecían muy vulnerables. En las últimas décadas, ambos han dependido cada vez más de las cadenas de valor globales justo a tiempo. En este sistema, los materiales y componentes clave se producen en diferentes países o regiones en función de las ventajas comparativas. Si bien estas redes de producción y cadenas de valor globales han mejorado la eficiencia, también han generado una nueva fragilidad. Un solo insumo que falta puede bloquear cadenas de producción enteras. Para capturar la idea de “insumos críticos”, los economistas utilizaron modelos con bajas elasticidades de sustitución entre diferentes insumos. Esta línea de pensamiento pareció ser reivindicada por las interrupciones posteriores a los desastres naturales, incluidos el huracán Katrina y Nueva Orleans en 2005 y el Gran Terremoto del Este de Japón de 2011. Un estudio de 2021 del caso japonés encontró que "incluso si los efectos promedio a nivel de empresa no son necesariamente grande, la propagación potencial de shocks en la red de producción de la economía puede afectar a una fracción significativa de empresas, lo que resulta en movimientos en los agregados macroeconómicos”. Otros investigadores sugirieron que se podría aplicar una lógica similar a la transmisión de choques a través de las fronteras. En el contexto de COVID-19, esto implicaba que si la pandemia eliminaba solo un país clave, o una región dentro de un país, o una fábrica, podría romper cadenas de producción completas. Dada la difusión de la pandemia en todo el mundo, el comercio podría ser particularmente vulnerable. Esta opinión no era común sólo en los círculos académicos. Al enfatizar la interrupción del suministro, la Organización Mundial del Comercio y varios otros grupos advirtieron que la pandemia conduciría a un colapso en el comercio. Los medios de comunicación serios informaron que se estaba produciendo tal interrupción, como el Wall Street Journal en un artículo de agosto de 2020, “ La crisis de Covid impulsa una caída histórica en el comercio global. En este contexto, se esperaba que la pandemia devastaría las economías mundiales. Por ejemplo, el FMI Las proyecciones de Perspectivas de la economía mundial (WEO) de abril de 2020 pronostican una gran caída en el comercio mundial, incluso como parte del ingreso mundial. Lo que realmente sucedió fue bastante diferente. El gráfico 1 muestra la evolución de las proyecciones de las importaciones mundiales de mercancías por valor. Las importaciones mundiales de mercancías se utilizan comúnmente como medida de la globalización del comercio. La ventaja de esta medida es que varias generaciones de proyecciones están fácilmente disponibles. El gráfico muestra dos hechos llamativos. Primero, al comienzo de la pandemia en abril de 2020, el FMI pronosticó un colapso en el comercio mundial. Se materializó al principio, pero no fue tan profundo como se esperaba. En segundo lugar, el repunte fue sustancialmente más pronunciado de lo estimado y, para el tercer trimestre de 2020, el comercio estaba muy por encima de los niveles proyectados antes de la pandemia. Las ediciones de octubre de 2021 y enero de 2022 de WEO proyectaron que era probable que el aumento continuara. Por lo tanto, el colapso que la teoría de la cadena de suministro parecía predecir resultó ser de corta duración. Este patrón no fue simplemente un reflejo de los supuestos sobre el PIB mundial. Incluso como porcentaje del PIB, las proyecciones iniciales de abril de 2020 eran indebidamente pesimistas. Sobre esa base, el comercio se disparó muy por encima de las proyecciones previas a la pandemia para el tercer trimestre de 2020. El panorama no cambia cuando excluimos las importaciones de petróleo, cuyo precio aumentó considerablemente. Y el patrón se mantiene incluso cuando nos enfocamos en los volúmenes comerciales en lugar de los valores. El comercio se recuperó extremadamente rápido en todas las regiones, incluso cuando la pandemia continuaba. Esto fue especialmente cierto en Asia, una región donde las cadenas de valor complejas son comunes. Donde los pronósticos fallaron La predicción de que la expansión de las redes de producción y la globalización del comercio harían que la economía mundial fuera menos resistente resultó ser incorrecta. ¿Por qué? La pregunta tiene dos componentes: (1) ¿Por qué aumentó la demanda de bienes comerciables? (2) ¿Cómo podría aumentar la oferta para satisfacer esta expansión sin precedentes de la demanda? Con respecto a la primera pregunta, el estímulo fiscal masivo del gobierno aumentó la demanda de bienes transables y la composición de la demanda se inclinó hacia las importaciones duraderas. La pandemia cambió los patrones de consumo de servicios como viajes, transporte y entretenimiento a bienes como productos electrónicos y otros bienes duraderos, que son intensivos en el comercio y en la cadena de valor global. Este efecto favorable a la composición del comercio fue lo contrario de lo que sucedió durante la crisis financiera, cuando la incertidumbre deprimió la inversión intensiva en comercio. En cuanto a la segunda pregunta de cómo la oferta pudo ponerse al día y conducir a un fuerte repunte en el comercio mundial, podría ser que, en lugar de ser una fuente de fragilidad, las cadenas de valor mundiales tienen fortalezas ocultas. La participación en estos vínculos podría haber aumentado la vulnerabilidad de los exportadores a las perturbaciones externas, pero también puede haberlos hecho menos susceptibles a las perturbaciones internas, un efecto mayormente desapercibido. Durante la crisis de COVID-19, hemos observado ambos mecanismos en funcionamiento . Cualquiera que sea la razón, el colapso del comercio fue de corta duración, y el comercio superó rápidamente los niveles previos a la pandemia, ya que la oferta se mantuvo, al menos parcialmente, al ritmo de la demanda en auge. A esto lo llamamos la “resiliencia del comercio global”. Los informes de escasez generalizada y cuellos de botella ahora son comunes. Esto es de esperar hasta cierto punto en el contexto del aumento del comercio. Dado que se proyecta que el comercio global sea cerca de un 25 por ciento más alto en 2022 de lo previsto poco después del golpe de la pandemia, era probable que se produjera una escasez. El WEO de octubre de 2021 señaló que el aumento de los costos de envío durante las primeras fases de la recuperación se debió principalmente al aumento de la demanda. Esto no significa que las interrupciones del suministro no importen o que se hayan reparado por completo. El punto es más bien que, en última instancia, la oferta debe coincidir con la demanda para generar resultados más altos. Una escasez de suministro menos severa podría haber significado un repunte aún mayor en el comercio. Lecciones para economistas ¿Qué lecciones pueden aprender los economistas de este doble error? Las evaluaciones erróneas de la crisis financiera mundial y la pandemia pueden reflejar en parte una comprensión imperfecta de la microestructura de los mercados financieros y comerciales. En el caso de los mercados financieros, los economistas quedaron hipnotizados por la narrativa de que el desarrollo de mercados faltantes conduciría automáticamente a la diversificación del riesgo. El premio Nobel Joseph Stiglitz argumentó en 2009 que la creencia de que los mercados son eficientes, y que los mercados eficientes descartan la posibilidad de una burbuja, le dio a la Reserva Federal la confianza para ignorar la creciente evidencia de que efectivamente había una burbuja. En el caso del comercio, los economistas quizás quedaron cautivados por la lógica de la ventaja comparativa, las economías de escala y las redes de producción. En el caso de ambos errores, lo que puede haber llevado a los economistas por mal camino fue que pusieron demasiada fe en modelos estilizados. Lo que debería haber sido solo modelado o estrategias para la simplificación se convirtió en el lente para analizar el efecto de la globalización en la resiliencia. Y aunque los errores apuntaban en direcciones opuestas, curiosamente pueden haber tenido el mismo origen. Los modelos económicos son, en última instancia, una descripción simplificada del mundo real. Aunque tales modelos nos ayudan a comprender mejor cómo funcionan las economías, su verdadera prueba radica en señalar el riesgo o la falta de riesgo para guiar las respuestas políticas preventivas.

Publicado el 26 may. 2022

Economistas calcularon mal las perturbaciones de la crisis financiera mundial y la pandemia; necesitan construir mejores modelos

Desde una perspectiva prospectiva, las preguntas son: ¿Puede la profesión liderar y cómo puede fomentar una visión más crítica de los paradigmas predominantes? En una conferencia de 2021 , Pierre-Olivier Gourinchas, actualmente director del departamento de investigación y asesor económico del FMI, analizó el progreso posterior a la crisis financiera para comprender las implicaciones de la microestructura de los mercados financieros. Argumentó que la crisis financiera global le recordó poderosamente al mundo la importancia de las fricciones y vínculos financieros y mostró cómo la investigación económica en las últimas dos décadas apuntó a abordar este problema. Todavía es pronto para sacar conclusiones definitivas sobre los efectos económicos de la pandemia de COVID-19, pero claramente “ya es una poderosa ilustración del papel de las fricciones y los vínculos de producción sectorial, especialmente a través de las fronteras”, como orador en la Conferencia Anual del FMI. Research Conference lo planteó en 2021. El premio Nobel Michael Spence argumenta que “necesitamos mejores modelos para predecir cómo evolucionarán las cadenas de suministro, incluidas sus posibles respuestas a las crisis”. Aparte de la tragedia humanitaria, la guerra en Ucrania también es un recordatorio de la importancia de los vínculos comerciales y financieros en la economía global integrada de hoy. Sin duda, la investigación futura debería centrarse en tales vínculos, especialmente al analizar los efectos a largo plazo en la economía global.