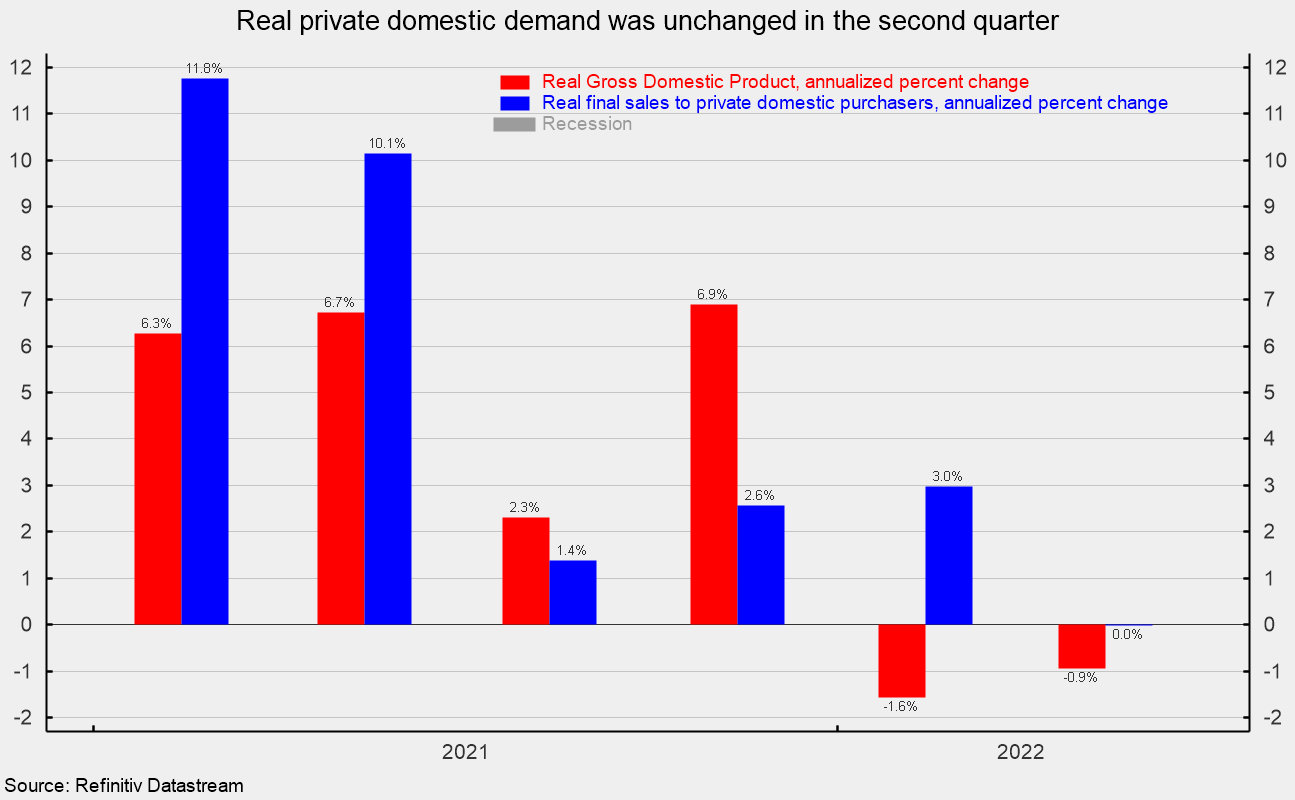

Por Robert Hughes El producto interno bruto real cayó a una tasa anualizada del 0,9 por ciento en el segundo trimestre frente a una tasa de disminución del 1,6 por ciento en el primer trimestre (ver el primer gráfico). En los últimos cuatro trimestres, el producto interno bruto real aumentó un 1,6 por ciento. Las ventas finales reales a compradores internos privados, una medida clave de la demanda interna privada, han mostrado una mayor resistencia. Se mantuvo sin cambios en el segundo trimestre luego de un ritmo de aumento del 3,0 por ciento en el primer trimestre (ver el primer gráfico). En los últimos cuatro trimestres, las ventas finales reales a compradores domésticos privados aumentaron un 1,7 por ciento. Los datos que se muestran en el informe actual se basan en información incompleta y probablemente se revisarán en versiones posteriores.

Publicado el 28 jul. 2022

EE. UU. registra segunda caída consecutiva del PIB real

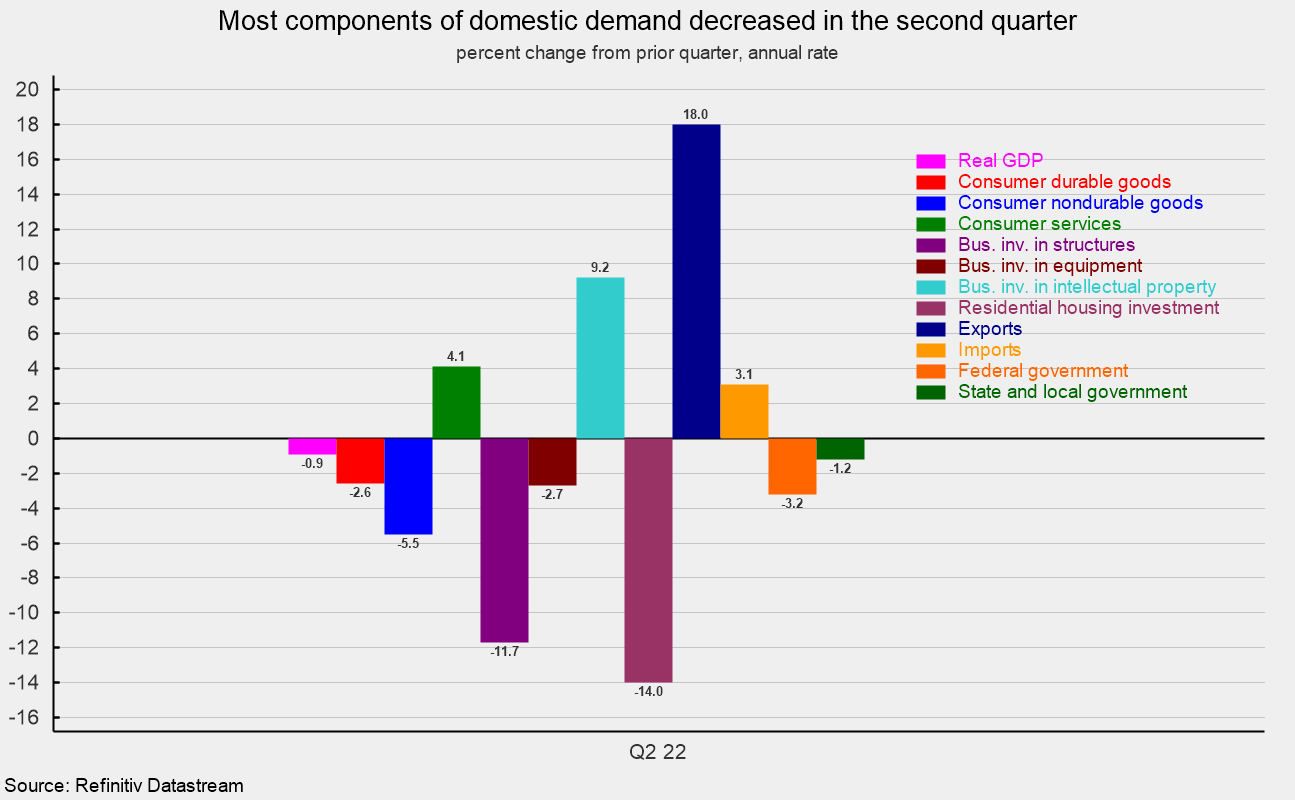

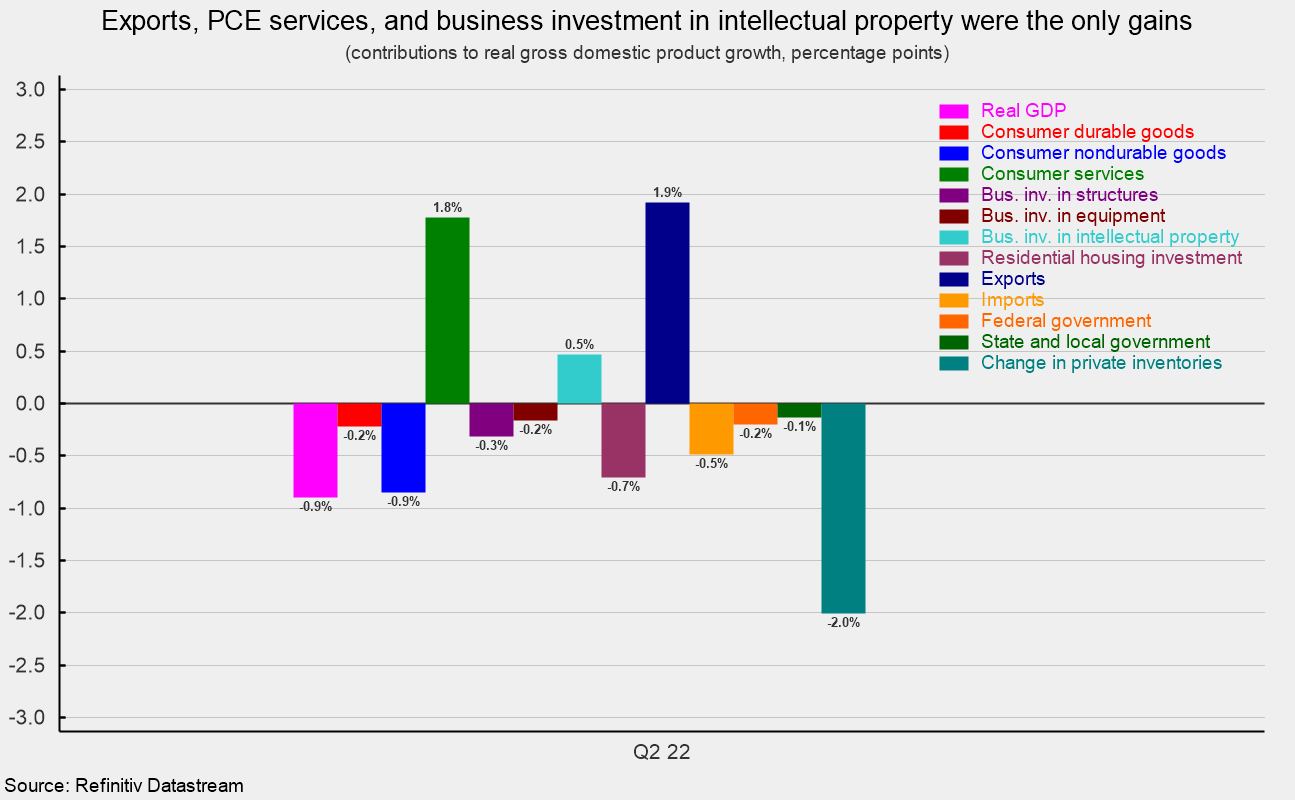

Las caídas fueron generalizadas en el segundo trimestre. Entre los componentes, el gasto real del consumidor en general aumentó a una tasa anualizada del 1,0 por ciento, el ritmo más lento desde la recesión del confinamiento, y contribuyó con un total de 0,7 puntos porcentuales al crecimiento del PIB real. Los servicios al consumidor lideraron el crecimiento en el gasto general del consumidor, registrando una tasa anualizada del 4,1 por ciento, agregando 1,78 puntos porcentuales al crecimiento total. El gasto en bienes duraderos cayó a un ritmo del 2,6 por ciento, restando 0,22 puntos porcentuales, mientras que el gasto en bienes no duraderos cayó a un ritmo del -5,5 por ciento, restando 0,85 puntos porcentuales (véanse los gráficos segundo y tercero). Dentro de los servicios al consumidor, el crecimiento fue sólido en términos generales, encabezado por servicios de alimentación y alojamiento (13,5 %), recreación (7,4 %) y otros servicios (tasa de crecimiento del 6,6 %). La inversión fija empresarial disminuyó a una tasa anualizada del 0,1 por ciento en el segundo trimestre de 2022, restando 0,01 puntos porcentuales al crecimiento final. La inversión en propiedad intelectual aumentó a un ritmo del 9,2 por ciento, agregando 0,47 puntos al crecimiento, mientras que la inversión en equipos comerciales cayó a un ritmo del -2,7 por ciento, restando 0,16 puntos porcentuales, y el gasto en estructuras comerciales cayó a una tasa del 11,8 por ciento, la quinta caída en un fila, y restando 0,32 puntos porcentuales del crecimiento final. La inversión residencial, o vivienda, cayó a una tasa anual del 14,0 por ciento en el segundo trimestre en comparación con una ganancia anualizada del 0,4 en el trimestre anterior. La caída del segundo trimestre restó 0,71 puntos porcentuales (ver gráficos segundo y tercero).

Las empresas agregaron al inventario a una tasa anual de $81,600 millones (en términos reales) en el segundo trimestre frente a la acumulación a una tasa de $188,500 millones en el segundo trimestre. La acumulación más lenta redujo el crecimiento del segundo trimestre en 2,01 puntos porcentuales muy considerables (ver el tercer gráfico). La acumulación de inventario ayudó a impulsar la relación entre el inventario real no agrícola y las ventas finales reales de bienes y estructuras a 4,07 desde 4,0 en el primer trimestre; la relación alcanzó un mínimo de 3,75 en el segundo trimestre de 2021. El último resultado aún está por debajo del promedio de 4,3 para los 16 años hasta 2019, pero sugiere un mayor progreso hacia un equilibrio entre oferta y demanda más favorable. Las exportaciones aumentaron a un ritmo del 18,0 por ciento, mientras que las importaciones aumentaron a una tasa del 3,1 por ciento. Dado que las importaciones cuentan como negativo en el cálculo del producto interno bruto, una ganancia en las importaciones es negativa para el crecimiento del PIB, restando 0,49 puntos porcentuales en el segundo trimestre. El alza de las exportaciones sumó 1,92 puntos porcentuales. El comercio neto, tal como se utiliza en el cálculo del producto interno bruto, contribuyó con 1,43 puntos porcentuales al crecimiento general. El gasto público cayó a una tasa anualizada del 1,9 por ciento en el segundo trimestre en comparación con un ritmo de descenso del 2,9 por ciento en el primer trimestre, restando 0,33 puntos porcentuales al crecimiento. Las medidas de precios al consumidor mostraron otro aumento en el segundo trimestre. El índice de precios de consumo personal aumentó a una tasa anualizada del 7,1 por ciento, igualando el primer trimestre. Desde hace un año, el índice ha subido un 6,5 por ciento. Sin embargo, excluyendo las categorías volátiles de alimentos y energía, el índice básico PCE (gastos de consumo personal) aumentó a un ritmo del 4,4 por ciento frente a un aumento del 5,2 por ciento en el primer trimestre y es el ritmo de aumento más lento desde el primer trimestre de 202. Desde hace un año, el índice PCE básico ha subido un 4,8 por ciento. La persistente escasez de materiales, las limitaciones laborales y los problemas logísticos mantienen una presión alcista sobre los precios, aunque se están logrando algunos avances. Las presiones alcistas sobre los precios han dado como resultado un ciclo de endurecimiento de la política de la Fed que se intensifica (la tasa objetivo de los fondos federales ahora es de 2,25 por ciento a 2,50 por ciento luego del segundo aumento de 75 puntos básicos en ocho semanas e iguala la tasa máxima del último ciclo de ajuste), elevando el riesgo de un error de política. Además, las consecuencias de la invasión rusa de Ucrania siguen afectando a los mercados de capital y materias primas, así como a las cadenas de suministro mundiales. Además, 2022 es un año de elecciones al Congreso. El partidismo intensamente amargo y una población profundamente dividida podrían generar confusión ya que la confianza en los resultados de las elecciones se ve constantemente atacada. Los resultados cuestionados en todo el país podrían conducir a interrupciones económicas adicionales y parálisis del gobierno, poniendo nuevamente a prueba la durabilidad de la democracia y la unión misma. Se justifica la precaución. ***Se incorporó a AIER en 2013 tras más de 25 años en investigación de mercados económicos y financieros en Wall Street. Bob fue anteriormente director de Estrategia de Renta Variable Global de Brown Brothers Harriman