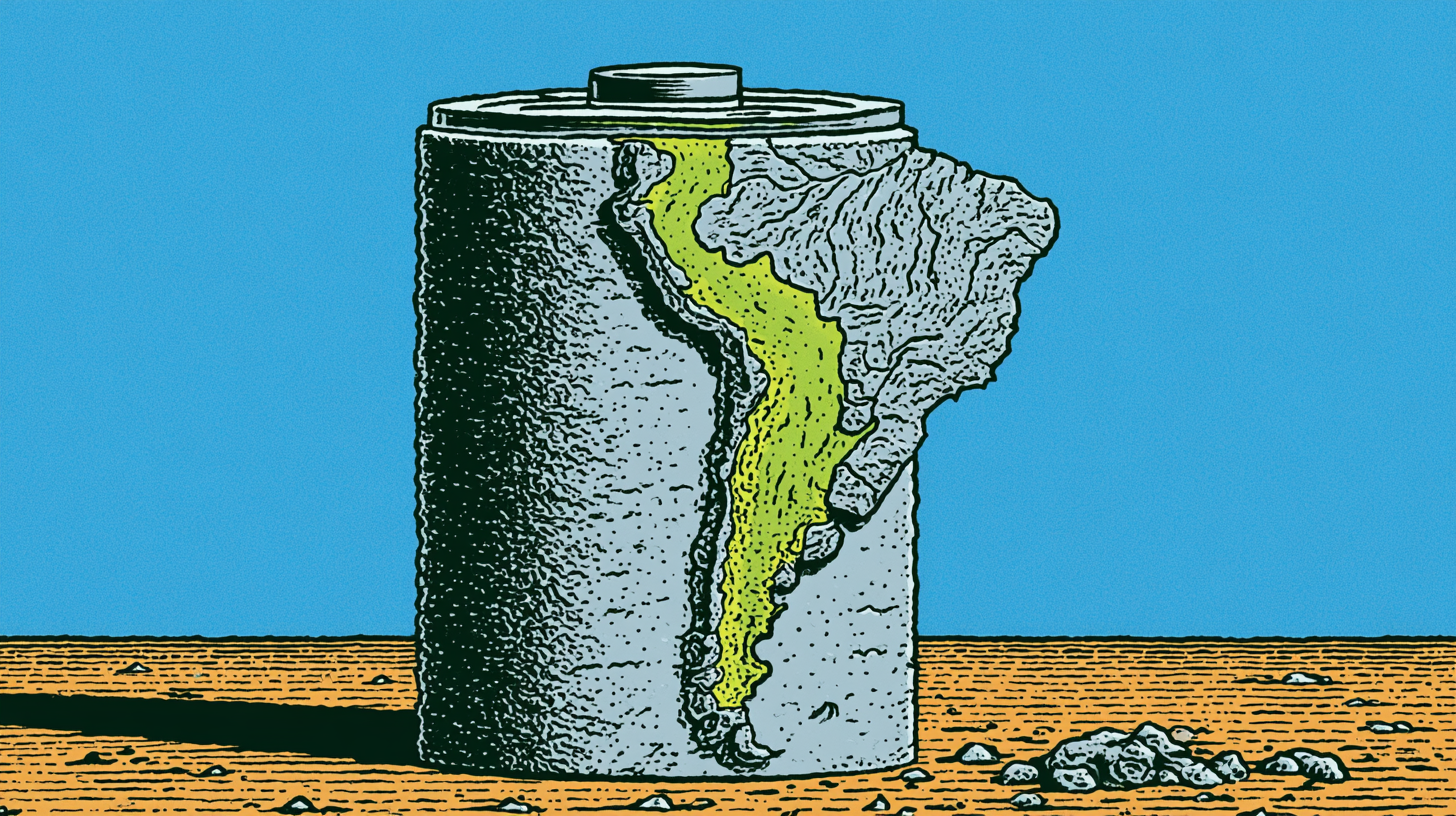

Por Sascha Hannig El debate global sobre la necesidad de seguridad energética crece día a día. Con los abrasadores veranos que azotan Europa, la promesa de inviernos gélidos por venir, el aumento del consumo tecnológico en general y el mayor uso de vehículos eléctricos, los países de todo el mundo consideran ahora su suministro de electricidad como infraestructura crítica que requiere protección tanto física como digital, dada la creciente amenaza de ataques cibernéticos. Además, las guerras en Ucrania e Irán han hecho imposible ignorar esta urgencia. La invasión rusa de Ucrania expuso los riesgos de depender de proveedores de energía autoritarios, y la crisis en torno a Irán y el Estrecho de Ormuz reforzó la rapidez con que la dependencia de los combustibles fósiles puede convertirse en un shock económico interno, especialmente para los países vulnerables a las alzas en el precio del combustible. En este contexto, la electrificación se ha convertido en una herramienta de resiliencia estratégica, pero la electrificación —tanto en electrodomésticos como en suministros de energía alternativos y verdes— depende de las baterías, y las baterías dependen en gran medida del litio; ¿y quién posee el litio? Pocos se hacen esta pregunta y, lo que es más importante, cómo afecta esto a los países liberales, al estado de la democracia en el Sur Global y a las cadenas de suministro internacionales. Por eso, el mercado del litio se encuentra ahora en el centro de la competencia geopolítica. El llamado Triángulo del Litio —Argentina, Bolivia y Chile, o ABC— contiene entre el 50% y el 60% de las reservas mundiales de litio, lo que convierte a Sudamérica en una región decisiva para el futuro de la tecnología limpia y la autonomía industrial. En 2024, la producción de litio en el triángulo representó el 29% de la oferta mundial, lo que acentúa su importancia en la carrera por asegurar este recurso natural. Quien logre un acceso estable a la extracción, el procesamiento y las cadenas de suministro de baterías no solo moldeará el mercado de los vehículos eléctricos, sino también el equilibrio más amplio del poder tecnológico; la mayoría de los electrodomésticos —teléfonos, computadoras e incluso paneles solares— dependen de las baterías de iones de litio para funcionar. China entendió esto antes que la mayoría de las democracias liberales. Su dominio en la producción resulta de una estrategia verticalmente integrada que vincula la minería, el refinado, la producción de baterías, la manufactura, los subsidios y la expansión exportadora. Empresas como Tianqi se apresuraron a asegurar el acceso al litio, y la compañía apostó por la SQM chilena en 2018 a un precio que luego la puso en aprietos financieros, ya que la materia prima no alcanzó los niveles esperados. Más aún, los principales destinos de exportación de litio del triángulo incluyen a China, el mayor consumidor mundial (que concentra aproximadamente el 55% de la cuota global), y posteriormente a Estados Unidos y Europa. Esto no sorprende, ya que China también produce alrededor del 70% de la oferta mundial de vehículos eléctricos y ha aprovechado esa ventaja para ejercer influencia en los mercados de América Latina. Sin embargo, la pregunta más importante es la que se sitúa más arriba en la cadena: ¿quién controla el litio y la cadena de baterías antes de que el vehículo siquiera sea ensamblado? El dominio chino en estos mercados importa por varias razones, entre ellas la competencia geopolítica con las economías occidentales y el documentado impacto de las presiones políticas y económicas chinas. La presencia de Pekín en América Latina no siempre es una presencia comercial neutral. En Perú y Bolivia, la creciente influencia de Pekín en sectores estratégicos vinculados a la minería, la infraestructura y las cadenas de suministro de baterías se ha parecido cada vez más a una política económica coercitiva. Las empresas chinas no operan de forma aislada respecto a las prioridades estratégicas del Estado chino. Su expansión puede crear dependencias que limitan la autonomía política local, condicionan las decisiones de infraestructura y reducen el poder de negociación de los países anfitriones. Bolivia es particularmente importante por su enorme potencial en litio y su histórica dificultad por convertir reservas en capacidad industrial. La participación china puede aportar capital y tecnología, pero también puede encadenar al país a una relación asimétrica en la que la extracción y el procesamiento sirven a prioridades industriales externas por encima del desarrollo local. Perú, por su parte, demuestra cómo el dominio chino en la minería y la infraestructura puede crear un ecosistema de influencia más amplio. En ambos casos, China debe entenderse no simplemente como un inversor, sino como un actor estratégico agresivo que usa el acceso a los mercados, el financiamiento y el control sobre las cadenas de suministro para moldear los resultados políticos y económicos. Chile presenta la versión más avanzada de este dilema. Como productor líder de litio con instituciones más sólidas y una estrategia nacional más clara, Chile ha intentado evitar convertirse en un mero exportador de materias primas. Sin embargo, la controversia en torno a la participación china en proyectos de extracción y procesamiento de litio revela el desafío central: cómo atraer inversión sin ceder el control estratégico. La cuestión no es simplemente si las empresas chinas deben participar, sino en qué condiciones, con qué salvaguardas y con cuánta transferencia tecnológica, producción de valor agregado local y supervisión democrática. Para las democracias liberales, Chile debería tratarse como un socio estratégico, no solo como un proveedor. Si Europa, Estados Unidos, Japón, Corea del Sur y otros actores democráticos no logran ofrecer alternativas creíbles, Chile y sus vecinos recurrirán naturalmente al actor que llegue más rápido, financie de forma más agresiva y acepte un mayor riesgo político: China. El resultado sería un orden del litio en el que las economías democráticas sigan dependiendo de cadenas de suministro centradas en actores autoritarios, incluso mientras intentan descarbonizarse. Esto repetiría el error central de la era de los combustibles fósiles. Las democracias liberales pasaron décadas construyendo prosperidad sobre cimientos de sistemas energéticos vulnerables a proveedores autoritarios, cuellos de botella y chantajes geopolíticos. Se suponía que la transición hacia las energías limpias reduciría esa vulnerabilidad. Pero si la extracción de litio, el procesamiento de baterías y las cadenas de suministro de vehículos eléctricos se concentran en manos de una sola potencia autoritaria, la transición verde simplemente sustituirá una dependencia por otra. Los vehículos eléctricos son, por tanto, estratégicamente importantes, pero solo como expresión descendente de la carrera por el litio. La verdadera disputa es sobre quién controla los insumos, los estándares, el financiamiento, la capacidad de procesamiento y los ecosistemas industriales que sustentan la electrificación. Los automóviles pueden moldear la percepción pública, pero el litio moldea el equilibrio de poder. Las democracias liberales necesitan una estrategia coordinada en materia de litio. Esto implica inversión a largo plazo en extracción y refinado, apoyo a la minería ambientalmente responsable, alianzas con las democracias latinoamericanas, transferencia de tecnología y financiamiento creíble que no obligue a los países a caer en la dependencia. También significa ayudar a socios como Chile a avanzar más allá de la extracción de materia prima hacia el procesamiento, los componentes de baterías y una participación industrial de mayor valor. El mercado del litio no se trata solo de política climática. Se trata de autonomía estratégica, resiliencia democrática y el futuro del poder industrial. Los países que controlen las cadenas de suministro de litio moldearán la próxima era de la movilidad, el almacenamiento de energía y la competencia tecnológica. Las democracias liberales no pueden permitirse tratar esto como un asunto secundario. El mercado del litio ya no se trata de un producto de nicho, sino una prueba de si pueden asegurar los fundamentos materiales del próximo orden energético sin reproducir las dependencias que hicieron tan políticamente peligrosa la era de los combustibles fósiles. ***Sascha Hannig Núñez es una analista internacional chilena. Tiene un magíster de la Universidad Adolfo Ibáñez, una maestría en Gobernanza Global en la Universidad Hitotsubashi de Tokio y es doctoranda en la misma institución como becaria de JICA dentro del programa SDG Global Leaders.