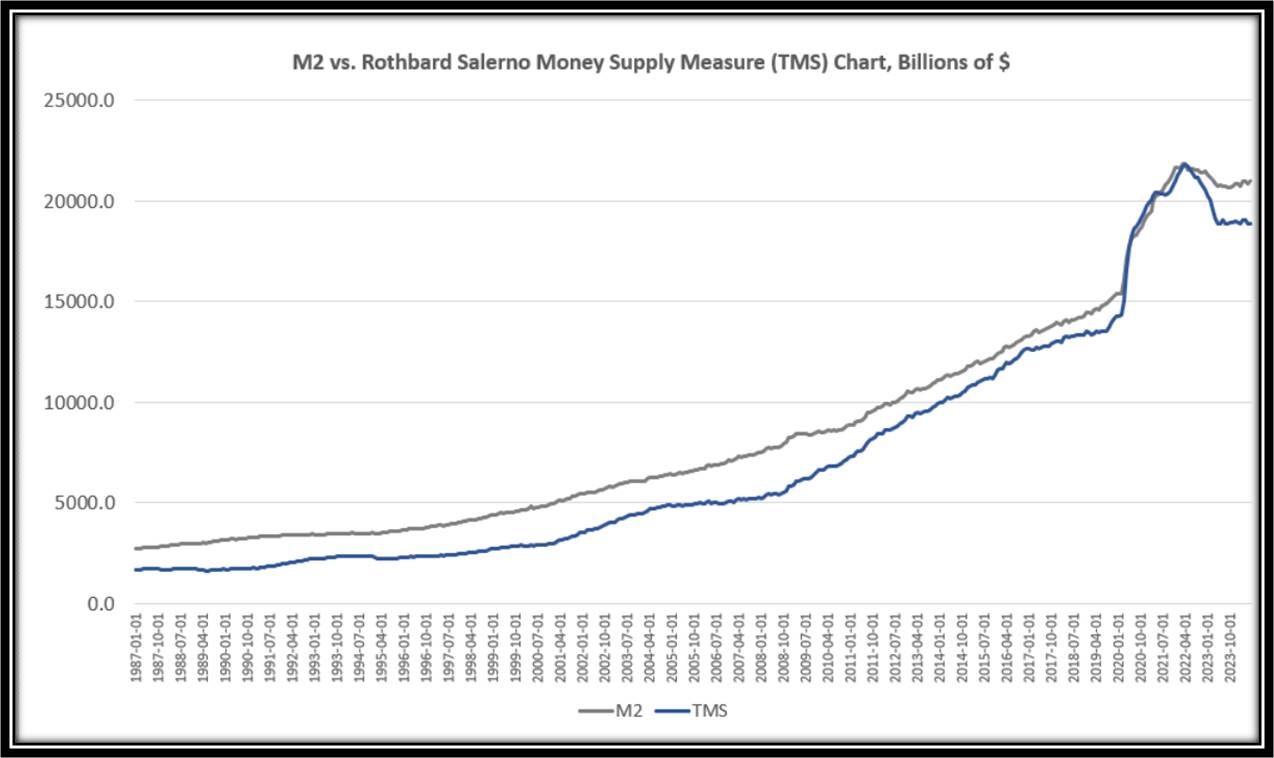

Por Ryan McMaken El crecimiento de la oferta monetaria aumentó interanualmente en junio por segundo mes consecutivo. Esta es la primera vez que la oferta monetaria crece durante dos meses seguidos desde octubre de 2022. La tendencia actual en el crecimiento de la oferta monetaria sugiere un cambio significativo después de más de un año de contracciones históricamente grandes en la oferta monetaria que ocurrieron durante gran parte de 2023 y 2024. A partir de junio, la oferta monetaria parece estar, por ahora, en un período de estabilización. El crecimiento de la oferta monetaria de mayo y junio pone fin a un período de dieciocho meses durante el cual la oferta monetaria se contrajo repetidamente, año tras año. En junio, el crecimiento interanual de la oferta monetaria fue del 0,24 por ciento. Eso es lo mismo que el aumento de mayo de 2024, y fue una gran reversión de la caída interanual del 12,5 por ciento de junio de 2023. Hasta hace poco, la oferta monetaria de Estados Unidos estaba experimentando un período de las mayores caídas de la oferta monetaria que hemos visto desde la Gran Depresión . Antes de 2023, en ningún otro momento durante al menos sesenta años la oferta monetaria había caído tanto. sas caídas dramáticas de la oferta monetaria parecen haber terminado por el momento. De hecho, cuando analizamos los cambios mensuales de la oferta monetaria, vemos que esta se mantuvo estable de mayo a junio, aumentando un 0,002 por ciento. En mediciones mensuales, el crecimiento de la oferta monetaria ha sido positivo durante siete de los últimos doce meses, lo que sugiere además que la nueva tendencia de la oferta monetaria es estable o está volviendo a un crecimiento ascendente sostenido. La métrica de la oferta monetaria que se utiliza aquí —la medida de la oferta monetaria “real” o de Rothbard-Salerno (TMS, por sus siglas en inglés)— es la métrica desarrollada por Murray Rothbard y Joseph Salerno, y está diseñada para proporcionar una mejor medida de las fluctuaciones de la oferta monetaria que M2. (El Instituto Mises ahora ofrece actualizaciones periódicas sobre esta métrica y su crecimiento.) En los últimos meses, las tasas de crecimiento de M2 han seguido un curso similar a las tasas de crecimiento de TMS, aunque TMS ha caído más rápido que M2 en las mediciones interanuales, y M2 se ha recuperado más rápido. En junio, la tasa de crecimiento de M2 fue de 0,983 por ciento. Eso es superior a la tasa de crecimiento de mayo de 0,58 por ciento. La tasa de crecimiento de junio también fue superior a la tasa de junio de 2023 de -3,8 por ciento. Además, M2 también muestra un mayor crecimiento general que TMS, ya que M2 aumentó un 0,55 por ciento de mayo a junio de este año. El crecimiento de la oferta monetaria puede ser a menudo una medida útil de la actividad económica y un indicador de recesiones futuras. Durante períodos de auge económico, la oferta monetaria tiende a crecer rápidamente a medida que los bancos comerciales otorgan más préstamos. Por otro lado, dos o tres años antes de que comience una recesión, solemos ver períodos durante los cuales el crecimiento de la oferta monetaria se desacelera o se vuelve negativo. Cabe señalar que no es necesario que la oferta monetaria se contraiga para que se produzca una recesión. Como demostró Ludwig von Mises, las recesiones suelen estar precedidas por una simple desaceleración del crecimiento de la oferta monetaria . Pero la caída a territorio negativo que hemos visto en los últimos meses ayuda a ilustrar hasta qué punto y con qué rapidez ha caído el crecimiento de la oferta monetaria. Eso suele ser una señal de alerta para el crecimiento económico y el empleo. Dicho esto, las recesiones no suelen hacerse evidentes hasta que la oferta monetaria ha comenzado a acelerarse de nuevo tras un período de desaceleración. Así ocurrió en la recesión de principios de los años 90, la crisis de las puntocom de 2001 y la Gran Recesión. A pesar de las considerables caídas del año pasado en la oferta monetaria total, la tendencia de la oferta monetaria sigue siendo muy superior a la que existía durante el período de veinte años de 1989 a 2009. Para volver a esta tendencia, la oferta monetaria tendría que caer otros 3 billones de dólares aproximadamente (o un 15 por ciento) hasta un total inferior a los 15 billones. Además, en junio, la oferta monetaria total seguía aumentando más del 30 por ciento (o alrededor de 4,6 billones de dólares) desde enero de 2020. Desde 2009, la oferta monetaria del TMS ha aumentado más del 185 por ciento (la M2 ha crecido un 145 por ciento en ese período). De la oferta monetaria actual de 18,8 billones de dólares, 4,6 billones (o el 24 por ciento) se han creado desde enero de 2020. Desde 2009, se han creado más de 12 billones de dólares de la oferta monetaria actual. En otras palabras, casi dos tercios de la oferta monetaria total existente se han creado solo en los últimos trece años. Con estos totales, una caída del diez por ciento en la oferta monetaria sólo hace una pequeña mella en el enorme edificio de dinero recién creado. La economía estadounidense todavía enfrenta un excedente monetario muy grande de los últimos años, y es en parte por eso que, después de tantos meses de crecimiento negativo de la oferta monetaria, el empleo total sólo se ha estancado sin mostrar grandes contracciones (por ejemplo, el crecimiento del empleo a tiempo completo se ha vuelto negativo, mientras que el número total de trabajadores empleados se ha mantenido estable desde fines de 2023). Además, la inflación del IPC sigue estando muy por encima de la tasa objetivo del dos por ciento, y las predicciones de los economistas convencionales sobre una “desinflación” significativa han sido erróneas. Wall Street quiere un mayor crecimiento de la oferta monetaria A medida que los indicadores económicos continúan debilitándose, deberíamos esperar escuchar un coro cada vez mayor de demandas de una política monetaria inflacionaria diseñada para acelerar el crecimiento de la oferta monetaria. Por ejemplo, el débil informe sobre empleo de la semana pasada provocó numerosos llamados de los expertos de Wall Street para que la Reserva Federal adopte una política más moderada. El lunes, el economista y veterano "experto" de Wall Street Jeremy Siegel parecía casi histérico cuando exigió que la Reserva Federal celebrara una reunión de emergencia y redujera el tipo de interés objetivo en 150 puntos básicos en los próximos dos meses. Esto sólo puede describirse como "pánico". Esto siguió a una nube de otros economistas del establishment que declararon el viernes que la Reserva Federal debería haber comenzado a recortar los tipos hace muchos meses.

Publicado el 10 ago. 2024

El crecimiento de la oferta monetaria se acelera a medida que Wall Street exige aún más dinero fáci

Incluso una pequeña caída de los mercados exige una respuesta política agresiva en la mente de los promotores de Wall Street. En otras palabras, la opción Greenspan sigue siendo tan esencial como siempre en la mente de las “élites” de Wall Street. Ahora, por supuesto, la opción Greenspan ha sido reemplazada por la opción Bernanke, la opción Yellen y la opción Powell. Incluso con la oferta monetaria total muy por encima de la tendencia y todavía rondando los 19 billones, gente como Jeremy Siegel quiere hacernos creer que la Reserva Federal ha sido agresivamente agresiva. Para la clase bancaria del país, siempre es el momento adecuado para impulsar más dinero fácil con el fin de mantener los precios de los activos en niveles que permitan que “el 1%” siga inundado de riquezas. La Reserva Federal y el Gobierno Federal necesitan tasas de interés más bajas Sin embargo, parte de la razón por la que la clase bancaria nunca se cansa del dinero fácil es que los más ricos tienen muchas maneras de lidiar con la creciente inflación de los precios al consumidor. Mientras los precios de los bienes raíces, las acciones y otras clases de activos sigan inflándose más rápido que los precios de los alimentos y otros productos básicos, la inflación no representa un problema real para los más ricos entre nosotros. Sin embargo, para quienes no poseen enormes reservas de activos, la inflación de los precios al consumidor puede ser devastadora. Así, la única limitación real al dinero fácil es el hecho de que la opinión pública se volverá contra el régimen cuando la inflación de precios impulsada por el dinero fácil se acelere para la gente común. Los regímenes temen niveles altos de inflación de precios porque se sabe que la inflación alta conduce a la inestabilidad política. Una forma en que los bancos centrales combaten la inflación de precios es permitir que suban las tasas de interés, pero esto significa que el descontento público con el aumento de precios debe competir con los incesantes pedidos de tasas de interés más bajas que provienen de Wall Street (como vemos arriba) y también del propio régimen. No se espera que los bancos centrales sólo mantengan contento a Wall Street. También se espera que el banco central de un régimen ayude a éste a emitir deuda y a realizar gastos deficitarios. La principal herramienta de los bancos centrales para ofrecer esta ayuda consiste en mantener bajas las tasas de interés de la deuda gubernamental. ¿Cómo lo hacen? Comprando la deuda gubernamental, lo que aumenta artificialmente la demanda de deuda gubernamental y hace que las tasas de interés vuelvan a bajar. El problema es que comprar deuda gubernamental generalmente implica crear dinero nuevo, lo que ejerce una presión al alza sobre la inflación de precios. Dadas todas estas presiones de los intereses del dinero fácil, es bastante sorprendente que el crecimiento de la oferta monetaria no se haya vuelto positivo antes y que el banco central no haya sido más agresivo a la hora de acelerar las tasas de crecimiento. Lo que la Reserva Federal está haciendo ahora probablemente se puede describir mejor como una estrategia de “esperar y tener esperanza”. La Reserva Federal se niega a permitir que las tasas de interés suban, pero sigue procediendo lentamente a forzarlas a bajar aún más. Si bien la Fed es ciertamente receptiva a Wall Street históricamente, su mayor preocupación en este momento es probablemente la necesidad de reducir las tasas de interés de la deuda gubernamental. Parece que la Fed está manteniendo estable la tasa objetivo con la esperanza de que algo suceda para reducir los rendimientos de los bonos del Tesoro sin tener que imprimir más dinero para comprar más bonos del Tesoro y arriesgarse a un nuevo aumento políticamente dañino de la inflación de precios. Sin embargo, “esperar” no es una gran estrategia y el resultado probable es que la Fed se equivoque al mantener bajas las tasas de interés para que el régimen pueda pedir prestado más dinero. Esto significará más inflación de precios para la gente común.