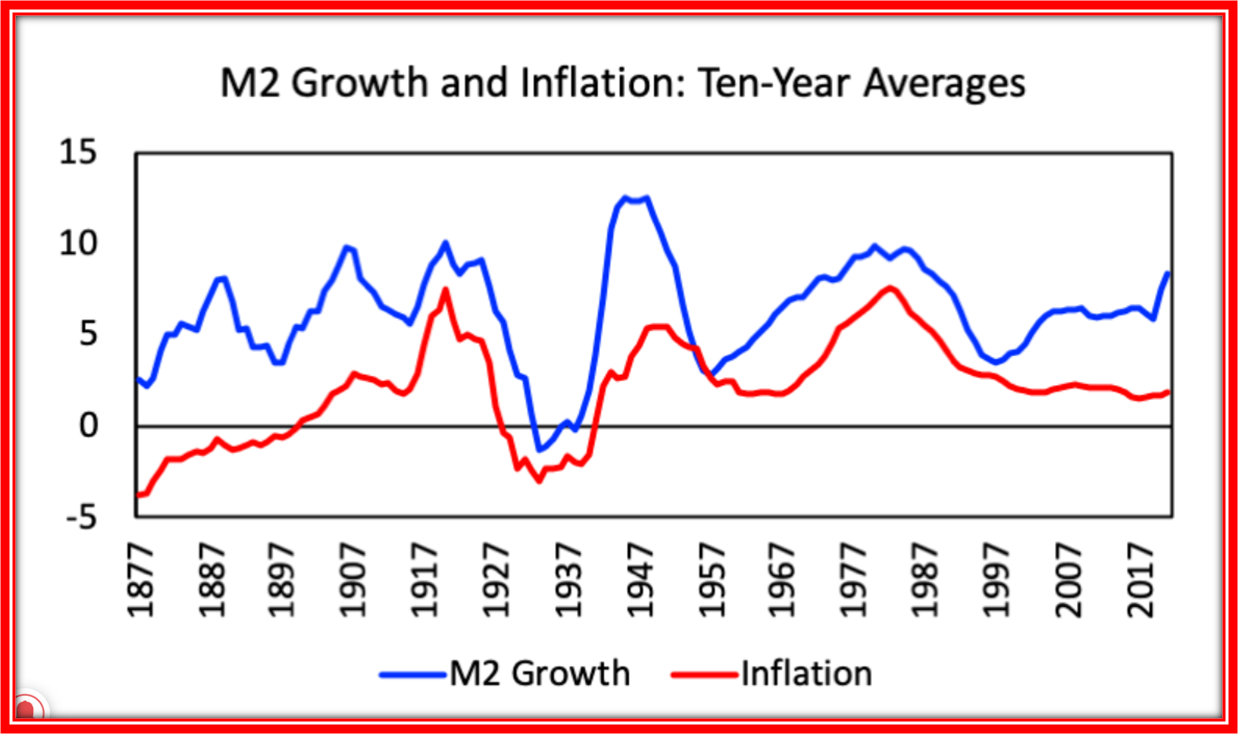

Por Peter N. Ireland El monetarismo postula que la política monetaria funciona a través de los efectos que las acciones de la Reserva Federal tienen sobre la oferta monetaria. Tanto en palabras como en hechos, los funcionarios de la Reserva Federal rechazan este principio. Y una larga tradición en macroeconomía, ejemplificada más recientemente en un documento de posición de Florian Kern, Philippa Sigl-Glöckner y Max Krahé , ofrece una crítica más detallada. Este breve ensayo responde colocando el debate entre los monetaristas y sus críticos en una perspectiva histórica, citando evidencia para respaldar las propuestas monetaristas clave y explicando cómo los principios monetaristas pueden aprovecharse para mejorar la estrategia de política monetaria en la actualidad. Esto está claro: los funcionarios de la Reserva Federal llevan a cabo la política monetaria administrando las tasas de interés. Durante tiempos normales, ajustan su objetivo para la tasa de fondos federales, la tasa de interés de los préstamos a muy corto plazo entre bancos, para lograr sus objetivos de estabilización de la inflación y el desempleo. Durante las recesiones severas, después de reducir la tasa de los fondos a cero, cambian de táctica y ofrecen una orientación prospectiva que promete mantener la tasa de los fondos más baja durante más tiempo, incluso después de que la economía comience a recuperarse, y realizan compras a gran escala de bonos del Tesoro y bonos respaldados por hipotecas. valores, todo para reducir las tasas de interés a más largo plazo y, por lo tanto, proporcionar un estímulo de política adicional. Las medidas de la oferta monetaria como M2 no juegan absolutamente ningún papel en este marco estratégico. El presidente de la Reserva Federal, Jerome Powell, lo ha reconocido. Al responder a una pregunta del senador de Luisiana John Kennedy en febrero de 2021 , explicó: Bueno, cuando usted y yo estudiamos economía hace un millón de años, el M2 y los agregados monetarios generalmente parecían tener una relación con el crecimiento económico. En este momento, diría que el crecimiento de M2, que es bastante sustancial, en realidad no tiene implicaciones importantes para las perspectivas económicas. M2 se eliminó hace algunos años de la lista estándar de indicadores principales, y esa relación clásica entre los agregados monetarios y el tamaño de la economía ya no se mantiene. De hecho, la “relación clásica” a la que se refiere la declaración del presidente Powell se encuentra en el corazón de lo que Karl Brunner, escribiendo en 1968 , llamó por primera vez “monetarismo”. Brunner enumera tres principios básicos del monetarismo: En primer lugar, los impulsos monetarios son un factor importante que explica las variaciones en la producción, el empleo y los precios. En segundo lugar, los movimientos de la masa monetaria son la medida más fiable de la fuerza de los impulsos monetarios. En tercer lugar, el comportamiento de las autoridades monetarias domina los movimientos de la masa monetaria durante los ciclos económicos. Brunner también resume una serie de artículos clásicos que se oponen a estas posiciones monetaristas: Estos artículos comprenden una contracrítica que argumenta que los impulsos monetarios no se miden adecuadamente ni se transmiten realmente por el stock de dinero. Los autores rechazan la tesis monetarista de que los impulsos monetarios son un factor principal que determina las variaciones en la actividad económica y sostienen que las fluctuaciones cíclicas del crecimiento monetario no pueden atribuirse al comportamiento de las autoridades de la Reserva Federal. Se afirma que estas fluctuaciones se deben principalmente al comportamiento de los bancos comerciales y del público. El nuevo documento de posición de Kern et al. y otro artículo reciente de Peter Stella actualiza hábilmente la “contracrítica” en la encuesta de Brunner. Por otra parte, artículos recientes de Kenneth Stewart y de John Greenwood y Steve H. Hanke defienden la pertinencia empírica continua de las proposiciones monetaristas de Brunner. Por lo tanto, los debates entre los monetaristas y sus críticos continúan, más de medio siglo después de la publicación del resumen de Brunner, no un “millón de años” como dice en broma Chair Power, ¡pero mucho tiempo sin embargo! Para los monetaristas, Monetary History of the United States de Milton Friedman y Anna Jacobson Schwartz sigue siendo la fuente de evidencia más importante que respalda sus puntos de vista. Ese libro reformuló la comprensión de los economistas sobre la Gran Depresión al destacar el papel clave que desempeñó la política monetaria implacablemente contractiva en la profundización y prolongación de la contracción económica. Enfatizó, además, que el impulso contractivo de la política monetaria no se reflejó en las tasas de interés, que descendieron abruptamente en 1929 y se mantuvieron bajas durante la década siguiente, sino más bien en la cantidad de dinero, que desde agosto de 1929 hasta marzo de 1933 “cayó a un ritmo acelerado”. más de un tercio... más del triple de las mayores caídas anteriores registradas en nuestra serie”. Más apoyo para las proposiciones monetaristas proviene de estudios de hiperinflación. Philip Cagan fue el primero en demostrar cómo el crecimiento explosivo de los precios, a tasas superiores al 50 por ciento mensual , podía explicarse por un crecimiento igualmente explosivo de la oferta monetaria, a tasas muy superiores al crecimiento de la demanda de dinero. Mientras tanto, como han demostrado Kate Phylaktis y David Blake , las tasas de interés aumentan proporcionalmente en las economías que experimentan una inflación excepcionalmente alta. Nuevamente, en estas experiencias, la postura de la política monetaria se refleja con mayor precisión a través de lecturas sobre el crecimiento del dinero que sobre las tasas de interés. La Gran Depresión y los episodios de hiperinflación brindan la evidencia más convincente de las proposiciones monetaristas, precisamente porque son muy extremas. Los movimientos en el stock de dinero se vuelven tan grandes que inundan todos los demás factores que también podrían afectar el crecimiento económico y la inflación, creando experimentos naturales que revelan los efectos del crecimiento del dinero de forma aislada. Sin embargo, en mi propia investigación reciente , he demostrado que las mismas conexiones estadísticas entre el crecimiento del dinero, el crecimiento del PIB real y la inflación que fueron el foco de la Historia Monetaria de Friedman y Schwartz todavía aparecen en los datos de EE. UU. A modo de ilustración simple, el siguiente gráfico compara los promedios de diez años del crecimiento de M2 y la inflación durante un período prolongado que va desde 1877 hasta 2021. La inflación se mide por cambios en el deflactor del PIB, utilizando datos anuales del sitio web de Medición de Valor. La larga serie anual de M2 se obtiene empalmando los datos posteriores a 1959 de la base de datos FRED del Banco de la Reserva Federal de St. Louis con los datos anteriores a 1959 de la tabla 4.8 en Monetary Trends in the United States and the United States and the United States and the Reino Unido.

Publicado el 13 jul. 2022

El monetarismo sigue siendo una guía útil sobre la inflación

Es fácil ver la deflación provocada por la contracción monetaria durante la Gran Depresión. Y es igual de fácil ver la inflación causada por el crecimiento excesivo del dinero durante las dos guerras mundiales, y especialmente durante la década de 1970. También está claro el aumento en el crecimiento de M2 que comenzó en 2020. Mirando hacia atrás a la luz de la inflación que ha surgido desde entonces, fue un error que los funcionarios de la Reserva Federal ignoraran la señal enviada por el crecimiento del dinero en 2021. Sin embargo, mirando hacia el futuro, los principios monetaristas aún pueden ser utilizados. La evidencia histórica sugiere fuertemente que si se permite que persista un crecimiento excesivo de M2, también persistirá una alta inflación. Por otro lado, si la Reserva Federal sube las tasas de interés demasiado rápido, una fuerte caída del crecimiento de M2 indicará el riesgo de recesión. El seguimiento del crecimiento de M2 puede ayudar a garantizar que la Fed ajuste la política monetaria al ritmo adecuado, ni demasiado rápido ni demasiado lento. Es posible que los funcionarios de la Fed no quieran abandonar por completo la estrategia de gestión de tipos de interés, renunciando a sus objetivos de estabilización a corto plazo mediante la adopción de la regla de crecimiento constante del dinero defendida más famosamente por Milton Friedman . Pero ciertamente deberían prestar renovada atención a la “relación clásica” entre el dinero y la economía que los monetaristas descubrieron hace mucho tiempo. ****Profesor de Murray and Monti en el Departamento de Economía de Morrissey College of Arts & Science en Boston College y miembro del Shadow Open Market Committee.