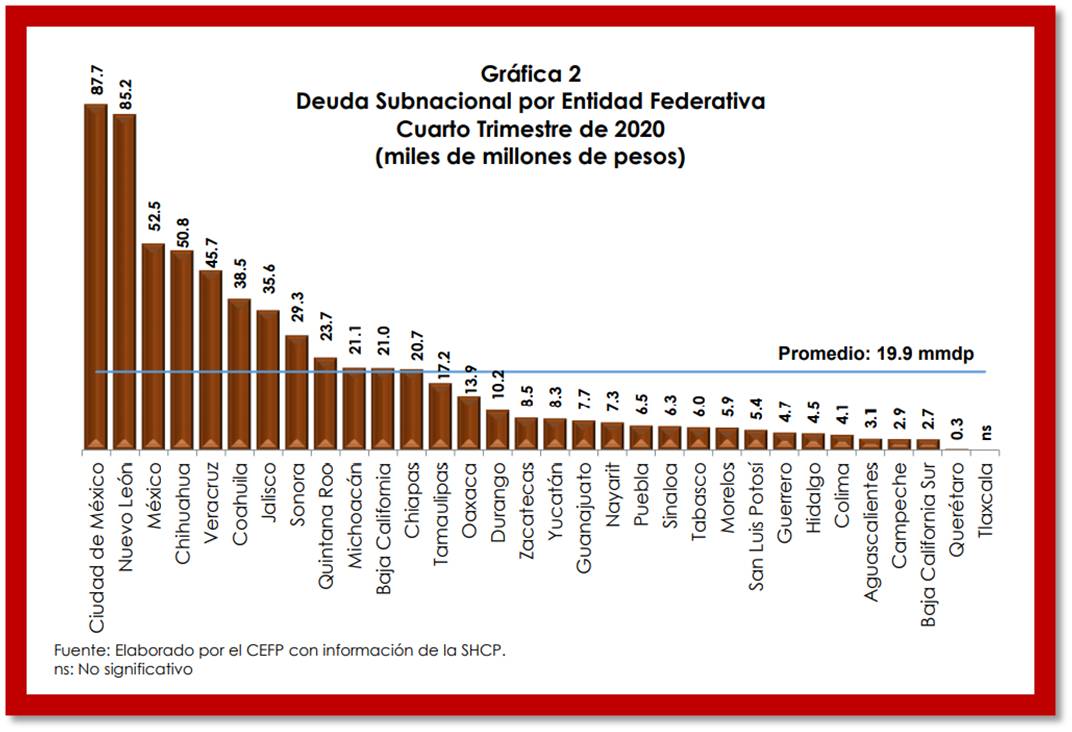

Una vez más, el 21 de los corrientes la XIII Legislatura de Baja California (BC) dio la espalda a la ciudadanía al autorizar -por vía fast track- que el Ejecutivo estatal contrate financiamiento(s) hasta por tres mil millones de pesos, sin antes conocer a detalle cuál será su destino. Asimismo, sin haber dado oportunidad a los representantes de los diversos sectores de la comunidad de emitir una opinión al respecto. Con lo anterior, queda de manifiesto la falta de transparencia y desaseo que caracterizan el manejo de la Hacienda Pública en lo que va de la presente administración estatal. El monto autorizado compromete recursos a 20 años, lo que afectará la disponibilidad presupuestal para uso de generaciones futuras. Por este hecho, su aprobación requería de un análisis costo/beneficio, cosa que no se hizo. Es necesario destacar que la Auditoría Superior del Estado (ASE) fue tibia, pues se limitó a emitir opinión sobre la viabilidad jurídica y financiera de la iniciativa de Decreto respectiva, absteniéndose de hacer más cuestionamientos que, en mi opinión, como órgano de vigilancia del Legislativo debió formular y buscar debida respuesta. En el decreto del Ejecutivo, si bien se indica que una parte del financiamiento se utilizará para consolidar pasivos de corto plazo que se venían renovando a un costo muy elevado, a la vez que agrega que lo más exigible de las Cuentas por Pagar que dejó la anterior administración sumaban al 19 de febrero de 2021 la cantidad de $ 870 millones de pesos, hay claroscuros en torno al manejo de estos rubros. Y lo más importante, no se precisa si parte del crédito autorizado habrá de destinarse a dicha consolidación. En sus observaciones respecto al proyecto de iniciativa enviado por el Ejecutivo al Legislativo, la ASE narra el marco legal que deben cumplir las autorizaciones de financiamiento que se otorguen, destacando en varios puntos la necesidad de esclarecer el destino de éstos. Describe que la Ley de Financiamientos y Obligaciones del Estado establece que la autorización para la contratación de Financiamientos y Obligaciones, así como de Refinanciamientos y Reestructuraciones, debe incluir el Programa Financiero. Y que este, a su vez, debe ir respaldado -entre otros- por una “Descripción del destino de los recursos del financiamiento u Obligación, especificando su costo y los gastos relacionados con su contratación, así como las reservas que deban constituirse en relación con las mismas;” El proyecto de iniciativa que analizó la ASE no cumple con el requisito antes descrito por lo que, si el Congreso lo aprobó en sus términos originales, implicaría que no se apegó a Ley. Así, otorgaría un cheque en blanco para que el Ejecutivo defina a posteriori en qué utilizará los recursos a financiar. Un punto muy importante que la ASE no mencionó es el incremento que tendrá la deuda pública durante esta administración. De acuerdo con cifras en el portal del Gobierno del Estado, al 31 de octubre de 2019 el pasivo total de éste (incluyendo organismos estatales) fue de 12.8 mil millones de pesos. Al 30 de noviembre del año pasado alcanzó 14.5 mil millones de pesos, lo que significó un aumento de 1.7 mil millones de pesos, es decir, creció 13.6 por ciento. Si se toma como referencia la última cifra y se le agregan los 3 mil millones autorizados, esta administración dejaría pasivos por alrededor de 17.5 mil millones de pesos. Con ello, el gobierno de Bonilla en sus dos años de gestión habrá incrementado la deuda pública en más de 37%. Esto, sin considerar intereses, comisiones y otros gastos asociados al financiamiento, como tampoco lo que puedan agregar los organismos estatales. En este contexto, queda claro que este régimen contribuirá a un crecimiento desmedido de la deuda, lo que a mi parecer ameritaba un llamado de atención por parte de la ASE. Otro aspecto en el que tampoco se extendió la ASE es el relativo a la garantía financiera. La Ley permite que se utilice hasta el 25% del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) para este fin. Para el periodo de referencia, el organismo estimó que el monto podría ser equivalente a 7.7 mil millones de pesos. Al sumar el crédito e intereses, la cantidad a garantizar sería de casi 5 mil millones de pesos, lo que se traduciría en dejar solamente 2.7 mil millones de pesos disponibles como garantía para futuras administraciones. En otras palabras, el gobierno de Bonilla compromete el 62.6% de este fondo, hecho que representa otro exceso. La ASE debió también emitir una advertencia sobre el plazo de los financiamientos. Si bien 20 años resultan cómodos desde el punto de vista de los pagos a realizar cada año, ello debe definirse en función a la vida útil de los proyectos. Así, por ejemplo, un crédito a 30 años para la construcción de una hidroeléctrica, un aeropuerto o 20 años para un edificio, se justifica porque su vida útil va acorde a estos plazos. Al desconocerse cuales son los proyectos que el gobierno pretende financiar, otorgar un plazo de esta magnitud es un error que no tienen por qué pagar generaciones futuras. La ASE debió hacer una recomendación al respecto. El órgano de control también omitió señalar que al gobierno de Bonilla le quedan escasamente 7 meses de gestión, condición que resulta ser una limitante importante respecto a un buen final de los proyectos que se ejecuten. Al desconocerse de qué obras y servicios se trata, el grado de avance que existe sobre sus respectivos proyectos ejecutivos, los tiempos estimados para su ejecución, etc. no hay certeza de que se concluyan en lo que resta del año. Más, cuando la experiencia indica que los procesos de autorización y contratación puede llevar meses y que las empresas ejecutoras suelen no cumplir con los tiempos establecidos. La ASE tampoco menciona la capacidad del gobierno para administrar y supervisar el cúmulo de obras que pueden hacerse con el monto de financiamiento autorizado, situación que podría convertirse en un cuello de botella a la hora de implementarse. Por último, la iniciativa de Ley no contiene una justificación plena del por qué la administración dejó para último minuto este programa de financiamiento, cuando bien pudo presentarlo en la Ley de Ingresos correspondiente a este año. Esto sería lo conducente de un régimen que se caracterice por ser eficaz y eficiente. No obstante, al hacerlo extemporáneamente no sólo da muestras de actuar improvisadamente, sino que da lugar a sospechas sobre el verdadero fin que se persigue con los recursos.

Publicado el 23 abr. 2021

Estrategia$: Autorización deuda al Gobierno de BC afectará disponibilidad presupuestal futura