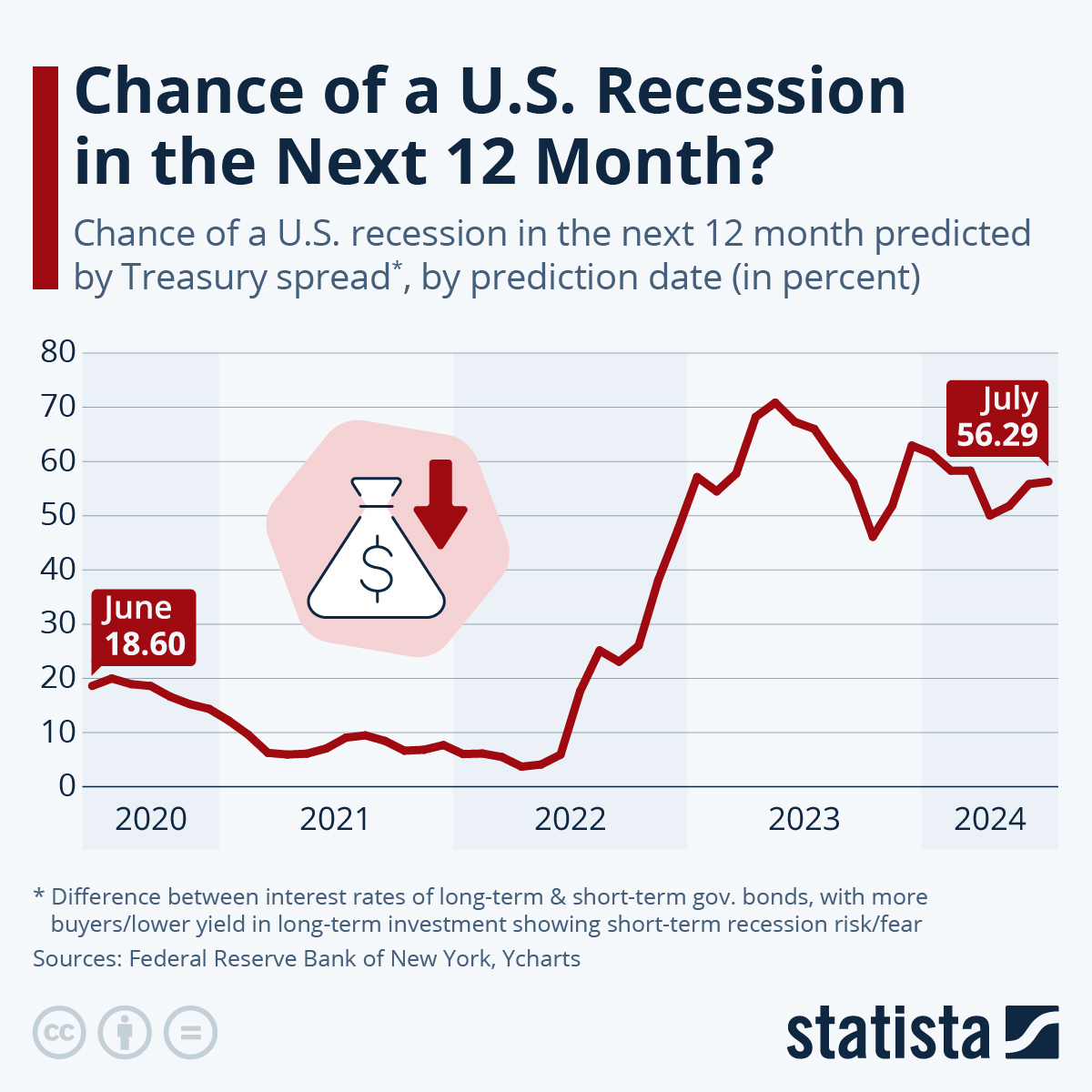

Tras la caída del mercado mundial del lunes, a raíz de los decepcionantes datos del mercado laboral estadounidense, muchas bolsas de valores se han recuperado o casi se han recuperado. Sin embargo, el incidente ha renovado los temores de una recesión en Estados Unidos, que algunos indicadores han señalado y que se ha considerado una posibilidad desde que la Reserva Federal actuó en la cuerda floja para controlar la inflación mediante alzas de tasas, pero no hasta el punto de que la economía se asfixie y se convierta en pérdidas. El jueves, JPMorgan elevó sus predicciones de probabilidades de una recesión en Estados Unidos antes de fin de año del 25 al 35 por ciento. Partiendo del diferencial de rendimiento, la relación entre los tipos de interés de los bonos del gobierno estadounidense a corto y largo plazo, una recesión en Estados Unidos en los próximos 12 meses se consideraba un 56 por ciento probable a partir de julio, como se ve en los datos publicados por el Banco de la Reserva Federal de Nueva York . A medida que más compradores se interesan en inversiones a largo plazo, los rendimientos de estas suelen caer. Si disminuyen por debajo de los tipos de interés de las inversiones a corto plazo, la curva de rendimiento se considera invertida, es decir, anormal, lo que indica un fuerte temor y probabilidad de desarrollos negativos a corto plazo en la economía. Esto ha sucedido antes de todas las recesiones estadounidenses definidas por la NBER desde 1955, aunque se considera incidental antes de la recesión más reciente de Covid que fue más inesperada como resultado de factores externos. La curva tuvo un fallo en 1966, cuando no se produjo ninguna recesión. Además, el indicador Sahm Rule también está dando malas noticias a partir del último informe de empleo. Dice que la economía estadounidense está entrando en recesión si el promedio móvil de tres meses de la tasa de desempleo supera el promedio móvil de tres meses más bajo del año pasado en medio punto porcentual o más. El indicador se sitúa 0,53 puntos porcentuales más alto en julio. La curva de rendimiento, la relación entre los bonos del gobierno a 10 años y a 2 años, está invertida desde julio de 2022 , y el tiempo más largo entre una inversión y el comienzo de una recesión había sido anteriormente de solo alrededor de 1,5 años. Esto ha llevado a algunos observadores a decir que el indicador ya no es confiable. Mucho más actual para una posible recesión futura es la ingeniería antes mencionada de un llamado aterrizaje suave por parte de la Fed. El banco central estadounidense ha mantenido sus tasas estables después de las subidas relacionadas con la inflación, pero ha estado considerando un recorte que tendría que llegar en el momento adecuado para equilibrar las demandas de estimulación de la economía y la lucha contra la inflación. El susto del mercado de valores del lunes podría ahora motivarlo a seguir adelante con este plan y evitar una recesión a tiempo, según los observadores.