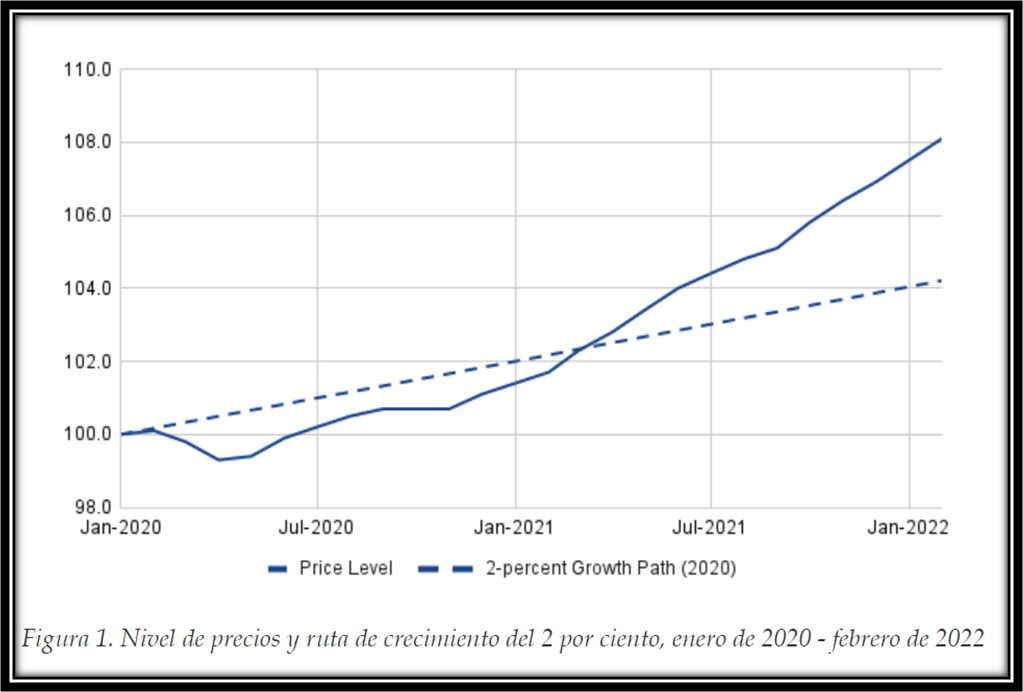

Por William J. Luther La inflación sigue superando el objetivo del 2 por ciento de la Reserva Federal. El índice de precios de gastos de consumo personal (PCEPI), que es la medida de inflación preferida por la Reserva Federal, creció a una tasa anual compuesta continua del 6,1 por ciento de febrero de 2021 a febrero de 2022, frente al 5,9 por ciento del mes anterior. El nivel de precios ha crecido un 3,7 por ciento en promedio desde enero de 2020, justo antes de la pandemia. Como muestra la Figura 1, el nivel de precios fue 3,9 puntos porcentuales más alto en febrero de 2022 de lo que hubiera sido si hubiera crecido simplemente un dos por ciento durante el período.

Publicado el 01 abr. 2022

¿Ha abandonado la Fed su objetivo de inflación media?

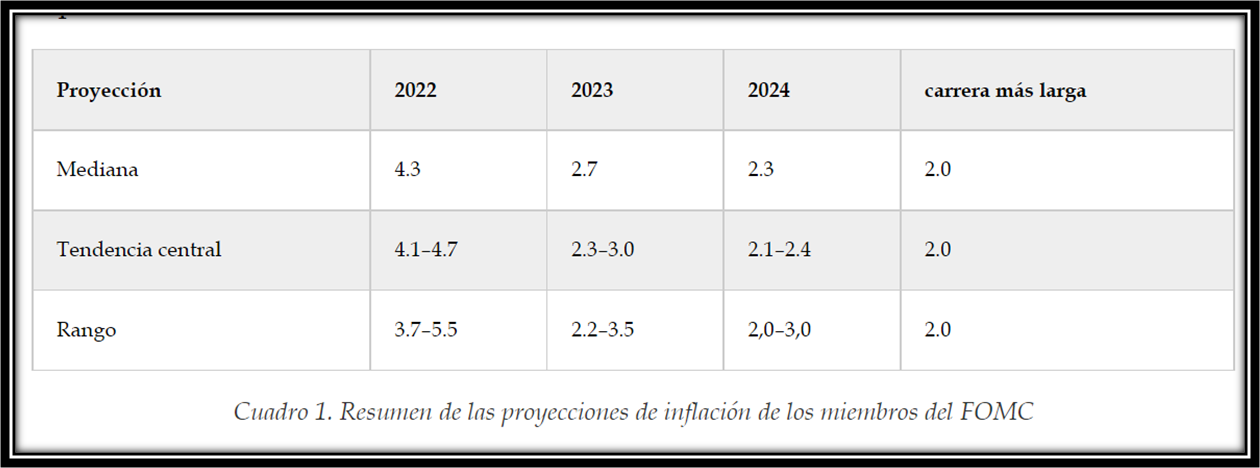

Los funcionarios de la Fed están aparentemente comprometidos con un objetivo de inflación promedio. Bajo tal regla, un período de inflación por encima de la meta sería compensado por un período de inflación por debajo de la meta, de modo que la inflación sea igual a la meta en promedio. El Comité Federal de Mercado Abierto (FOMC) reafirmó su Declaración sobre objetivos a más largo plazo y estrategia de política monetaria , que describe la regla, en enero de 2022. Pero el curso de la política proyectada por los miembros del FOMC sugiere que no está realmente comprometido con lograr una inflación del 2 por ciento. de media. En marzo, se pidió a los miembros del FOMC que proyecten la inflación bajo el supuesto de que la Fed lleva a cabo la política monetaria de manera adecuada, tal como él o ella la ve. La mediana, la tendencia central y el rango de las proyecciones de inflación de los miembros del FOMC se presentan en el Resumen de proyecciones económicas y se reproducen en la Tabla 1 a continuación. Dos cosas sobresalen de la Tabla 1. Primero, la mayoría de los miembros del FOMC piensan que la inflación debería permanecer por encima del objetivo hasta 2024. El límite inferior de la tendencia central, que excluye las tres proyecciones más altas y las tres más bajas, es 4.1 por ciento en 2022, 2.3 por ciento en 2023 y 2,1 por ciento en 2024. En segundo lugar, ningún miembro del FOMC cree que la inflación debería caer por debajo del objetivo durante la ventana de proyección. El límite inferior del rango de proyecciones es 3,7 por ciento en 2022, 2,2 por ciento en 2023 y 2,0 por ciento en 2024. En otras palabras, los funcionarios de la Fed no tienen la intención de compensar la inflación superior a la meta realizada durante el último año con un período de inflación por debajo del objetivo para que la inflación sea igual al objetivo de la Fed en promedio durante la ventana de proyección. Los mercados de bonos también predicen que la inflación se mantendrá por encima del objetivo durante los próximos años y que la Fed no compensará la inflación por encima del objetivo con un período de inflación por debajo del objetivo. El 30 de marzo de 2022 , los mercados de bonos cotizaban alrededor de un 3,21 % de inflación PCEPI anual durante los próximos cinco años y un 2,66 % de inflación anual PCEPI durante los próximos diez años. Sin duda, algunos intentarán absolver a la Fed por no lograr una inflación promedio del 2 por ciento señalando perturbaciones en la oferta. La pandemia de COVID-19 y, más recientemente, la invasión rusa de Ucrania sin duda han hecho subir los precios. Y un banco central con metas de inflación promedio debería permitir que los precios suban en respuesta a shocks reales negativos. Aun así, eso no es suficiente para dejar libre a la Reserva Federal. Aunque las perturbaciones temporales de la oferta hacen subir los precios, lo hacen temporalmente. A medida que disminuyen las restricciones a la actividad y los riesgos de COVID-19, los suministros se recuperan y los precios caen. Se puede decir casi lo mismo sobre el conflicto en Ucrania, que eventualmente terminará. No hay motivo para pensar que estas perturbaciones en la oferta seguirán elevando los precios durante los próximos tres años. De hecho, muchas de las restricciones de suministro asociadas con la pandemia de COVID-19 ya deberían haberse revertido dado el uso generalizado de vacunas, las variantes menos peligrosas en circulación y las decisiones de los legisladores de relajar las restricciones impuestas para detener la propagación. Tampoco hay motivo para pensar que las perturbaciones en la oferta han hecho subir los precios hasta ahora. Si las perturbaciones de la oferta fueran las únicas culpables, el gasto nominal se mantendría en la tendencia. De hecho, el gasto nominal ha crecido mucho más rápidamente . De 2010 a 2020, el gasto nominal creció a una tasa anual compuesta continua de 3,93 por ciento. Desde entonces, ha crecido a una tasa del 5,06 por ciento. La alta inflación observada en el último año no es sólo un problema de oferta. La inflación es alta porque la Fed no ha logrado controlar el gasto nominal. A pesar de las afirmaciones en sentido contrario, la Fed parece haber abandonado su objetivo de inflación media. El gasto nominal excesivo ha empujado los precios muy por encima del nivel consistente con la meta de inflación promedio de la Reserva Federal. En lugar de compensar la inflación por encima del objetivo con un período de inflación por debajo del objetivo, como lo requeriría un banco central con objetivo de inflación promedio, la Fed simplemente prometió reducir la inflación al 2 por ciento. Si lo hace, la inflación superará el 2 por ciento en promedio. ****Director del Proyecto Sound Money de AIER y Profesor Asociado de Economía en Florida Atlantic University. Su investigación se centra principalmente en cuestiones de aceptación de divisas.