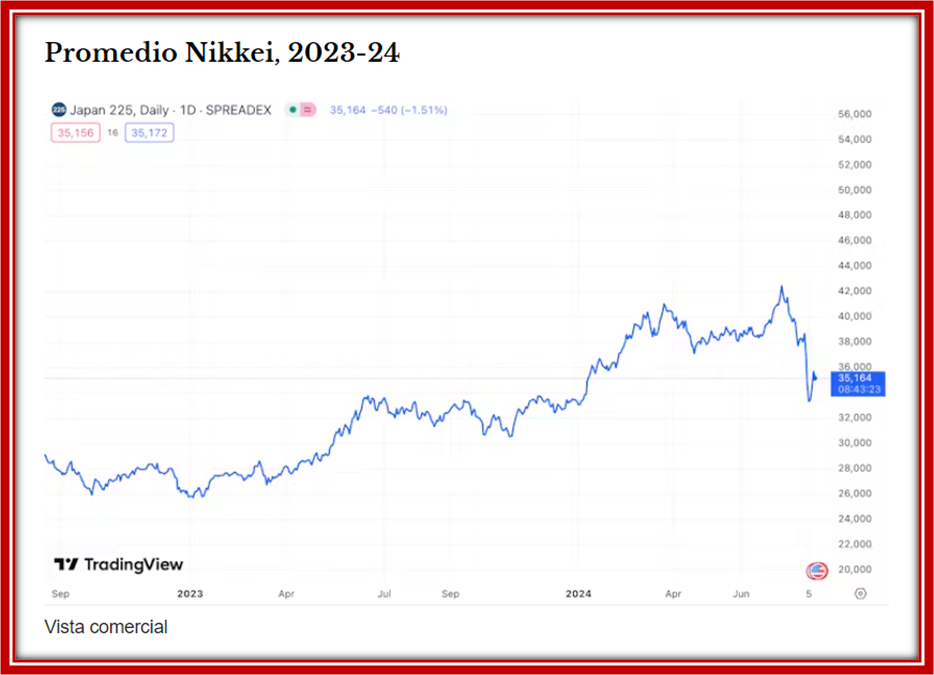

Charles Lee Becario de Economía e Historia en el Corpus Christi College, Universidad de Cambridge Muchos lectores ocasionales de la prensa financiera habrán aprendido un nuevo término en los últimos días: el “carry trade”. Este es el culpable de la situación de montaña rusa en que se encuentran los mercados, según han opinado muchos comentaristas y periodistas del mercado . De hecho, también contribuyó a desencadenar la crisis crediticia y la consiguiente crisis financiera mundial de 2007-2008. ¿Debemos temer que se repita? La respuesta esta vez es sí y no. El actual alboroto comenzó el viernes 2 de agosto, cuando los mercados estadounidenses cayeron en respuesta a unos datos peores de lo esperado sobre el número de nuevos empleos creados en julio. Luego, las acciones japonesas sufrieron un golpe aún mayor el lunes, registrando la mayor caída en un día de la historia en el Nikkei, el principal índice bursátil del país. Desde entonces, los mercados han oscilado hacia arriba y hacia abajo mientras los operadores e inversores intentan comprender qué está sucediendo. ¿Por qué se culpa al carry trade? Primero, una breve explicación de cómo funciona. El carry trade es una estrategia financiera que utilizan los inversores profesionales y también los aficionados en el mercado de divisas para ganar dinero a partir de las diferencias entre los tipos de interés de los distintos países. Los inversores piden dinero prestado en una divisa con un tipo de interés bajo y lo invierten en una divisa con un tipo de interés más alto para obtener beneficios. En los últimos años, los inversores han estado aplicando esta estrategia, pidiendo préstamos baratos en yenes en Japón, donde los tipos de interés siguen siendo bajos (0,25%), e invirtiendo en lugares donde los tipos son más altos, como Estados Unidos (5,25%-5,5%) y México (10,75%). Los investigadores del banco suizo UBS estiman que desde 2011 se han realizado operaciones de carry trade entre dólares y yenes por valor de más de 500.000 millones de dólares (392.000 millones de libras esterlinas). Es posible ganar una enorme cantidad de dinero de manera constante a partir de estos diferenciales de tasas de interés sobre el dinero prestado, sin poner en riesgo de antemano el capital propio. Pero es más bien como ir acumulando monedas delante de una apisonadora: de vez en cuando, se producen caídas de los carry trade cuando las divisas o las tasas de interés se mueven de una manera que hace que la operación no sea rentable. En ese momento, los flujos de capital se detienen y las burbujas de activos, cuyo valor se había inflado gracias a esos flujos transfronterizos, estallan. Esto propaga el contagio por todo el sistema financiero y afecta la disponibilidad de crédito para quienes participan en el comercio: una vez que empiezan a acumularse incluso pérdidas menores, los prestamistas empiezan a exigir que esos inversores aporten más efectivo para cubrir sus posibles pérdidas. Este proceso se ha iniciado en los últimos días y es una de las explicaciones que se están dando para que los inversores japoneses se deshicieran de las acciones de su país tan rápidamente, llevándose consigo todo el mercado bursátil mundial. Operaciones de carry trade y crisis financieras La historia financiera respalda la idea de que deberíamos preocuparnos por estos desplomes del carry trade. Mi último libro sobre la historia de las crisis financieras, Calming the Storms: the Carry Trade, the Banking School and British Financial Crises Since 1825, muestra cómo han estado implicadas en todas las grandes crisis bancarias de Gran Bretaña en los últimos 200 años. El carry trade entre yenes y dólares también influyó en el desencadenamiento de la crisis financiera mundial de 2007-2008. En 2009, un estudio elaborado por economistas del Banco de Pagos Internacionales, una red mundial de bancos centrales, concluyó que la retirada de fondos en yenes de Estados Unidos por parte de los carry traders coincidió con el inicio de la crisis crediticia en agosto de 2007, cuando de repente los préstamos dejaron de estar disponibles en todo el sistema financiero. Esto contribuyó a la caída de los precios de activos como las obligaciones de deuda colateralizadas (CDO), que son paquetes de deuda que los prestamistas vendieron en el mercado. Anteriormente, estas habían atraído la inversión de los operadores de carry trade, pero esta se agotó y, en general, contribuyó a una falta de fondos para que los bancos se financiaran. Esta situación continuó hasta la segunda mitad de 2007 y en 2008, cuando la crisis crediticia se convirtió en una crisis financiera en toda regla. Pero, si bien deberíamos estar preocupados por el carry trade, es más probable que el aterrizaje sea más suave que en 2007-08. La reducción de la diferencia de tasas de interés entre Japón y Estados Unidos ha sido leve en los últimos días. La brecha anterior de más del 5% solo se ha reducido en un 0,15%. Solo cuando las tasas de interés entre los países converjan más estrechamente es cuando realmente deberíamos entrar en pánico. En cualquier caso, en retrospectiva, la actual crisis del mercado parece haber sido provocada más por los malos datos de empleo estadounidenses que por la decisión de Japón de aumentar ligeramente las tasas de interés oficiales. Y esas cifras de empleo mostraron un panorama mixto en lugar de ser incesantemente terribles. No es nada seguro que Estados Unidos esté encaminándose hacia una recesión, lo que implica que los inversores pueden haber vendido acciones más de lo que se justifica. Los acontecimientos de la semana pasada deben considerarse como una más de las explosiones de los mercados que se han producido como resultado del rápido aumento de los tipos de interés en todo el mundo en 2022 y 2023, una fuente de fragilidad financiera. Entre ellas se incluyen el pánico desatado por el minipresupuesto de Liz Truss en Gran Bretaña en septiembre de 2022 y la quiebra del Silicon Valley Bank en Estados Unidos en marzo de 2023. Es probable que haya más revuelo, aunque esperemos que ninguno de la magnitud de la crisis financiera de 2008. Si usted está involucrado en los mercados financieros, ya sea como inversor o como beneficiario de una inversión, el viaje frenético aún no ha terminado.

Publicado el 14 ago. 2024

Hace 17 años, un desplome del carry-trade también desencadenó la crisis financiera mundial