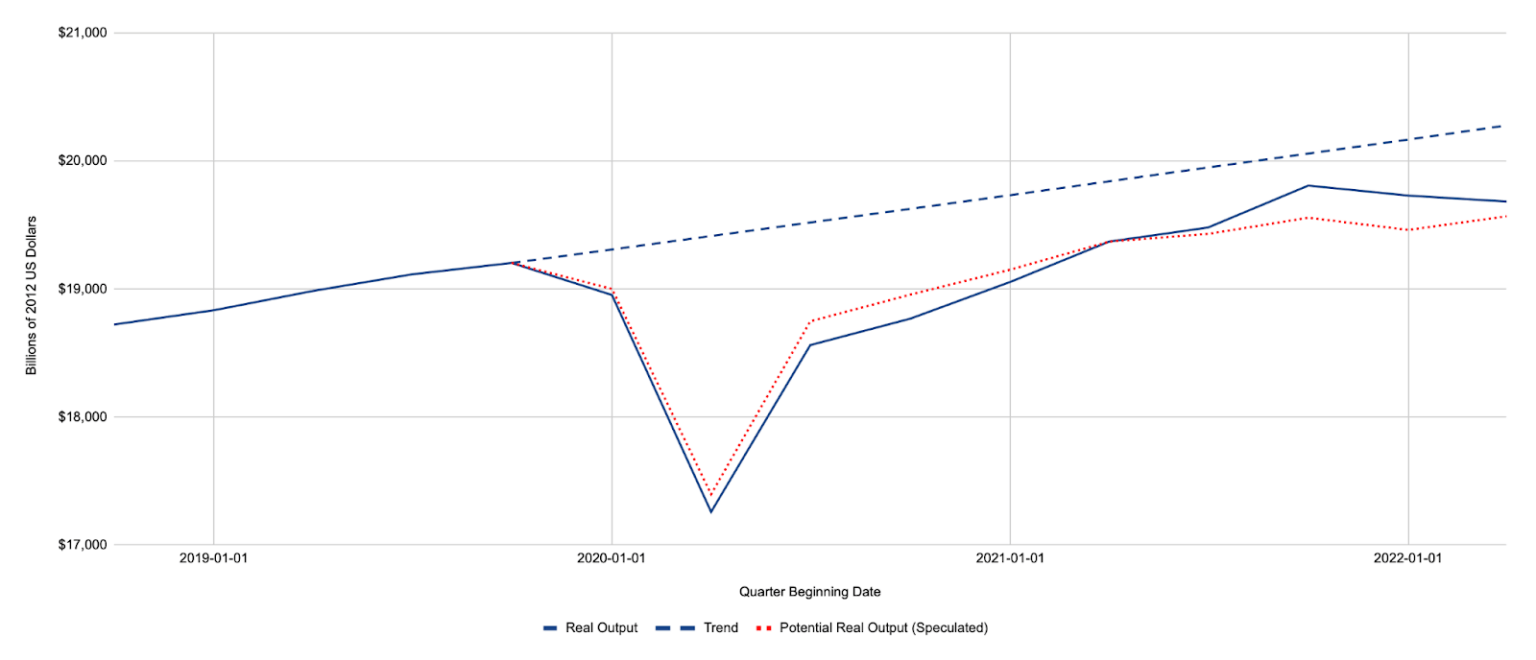

Por William J. Luther Las estimaciones avanzadas sugieren que la producción real disminuyó por segundo trimestre consecutivo en 2022, lo que llevó a muchos a debatir si estamos en una recesión y qué significa eso. La Casa Blanca emitió un comunicado a principios de esta semana en el que aconseja al público que eche un "análisis holístico de los datos, incluido el mercado laboral, el gasto de los consumidores y las empresas, la producción industrial y los ingresos", lo que, según dicen, implica que no estamos en una recesión. Mi colega Phil Magness describe esto como “el intento de la Casa Blanca de forjarse la forma de sortear una recesión”. Puedo entender por qué muchos son reacios a concluir que estamos en una recesión. Para algunos, las apuestas políticas son demasiado altas. Pero otros señalan con razón que el enfoque convencional para fechar las recesiones en los Estados Unidos es más complicado que simplemente comprobar si ha habido dos trimestres consecutivos de crecimiento negativo del producto real. La Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés) considera varios indicadores para determinar si se ha producido “una disminución significativa en la actividad económica que se extiende por toda la economía y que dura más de unos pocos meses”. Y, por el momento, la mayoría de esos otros indicadores se ven bastante bien. Es posible que mejores datos eventualmente vean la contracción de dos trimestres revisada. Sin embargo, es al menos igual de probable que la contracción se mantenga. Y, si bien puede parecer extraño pensar que estamos en una recesión dado que el mercado laboral parece tan fuerte, es totalmente coherente con mi opinión de que la política monetaria ha sido demasiado laxa durante gran parte del año pasado. Produjimos en exceso durante la recuperación, y ahora estamos sufriendo una contracción correctiva. Sobre la sobreproducción Sé lo que estás pensando. ¿No estuvo la producción por debajo de la tendencia en 2021? ¿Cómo podríamos haber estado produciendo en exceso si estábamos produciendo menos? Primero, tenga en cuenta que la sobreproducción no significa una producción por encima de la tendencia. Más bien, significa producir más de lo que se justifica dadas nuestras habilidades y preferencias. El producto potencial, la cantidad que nos gustaría producir dadas nuestras habilidades y preferencias, podría disminuir porque somos menos capaces o estamos menos dispuestos a producir. Por ejemplo, cada fin de semana mi producción potencial se desploma. Soy capaz de trabajar un sábado, pero preferiría encender la parrilla, abrir una cerveza y ver a mi hijo hacer cosas malas. Tendrías que pagarme mucho para perderme eso y, la mayoría de las veces, nadie está dispuesto a hacerlo. La pandemia redujo la producción potencial. Muchas personas prefirieron quedarse en casa antes que arriesgarse a infectarse. Las políticas gubernamentales impidieron que algunas empresas operaran durante un período y desanimaron a algunas personas a trabajar. A medida que se levantaron esas restricciones y se implementaron las vacunas, la producción potencial comenzó a recuperarse. Pero los problemas persistentes de la cadena de suministro asociados con la pandemia continuaron siendo un problema (cada vez en menor medida) a lo largo de 2021 y se vieron exacerbados por la invasión rusa de Ucrania a principios de 2022. La producción potencial es mucho mayor hoy que en el segundo trimestre de 2020, mientras todos tratábamos de descubrir cómo lidiar con un nuevo virus. Pero se mantiene por debajo de la senda de crecimiento previa a la pandemia. La Reserva Federal debería tratar de estabilizar el gasto nominal. Cuando la política monetaria es demasiado estricta, el gasto nominal se ralentiza y la producción cae por debajo del potencial. Cuando la política monetaria es demasiado laxa, el gasto nominal aumenta y la producción se eleva por encima del potencial. Al mantener estable el gasto nominal, la Reserva Federal puede garantizar que la producción real coincida con la producción potencial , que nadie se deje engañar por producir en exceso o por defecto. El gasto nominal se contrajo drásticamente en 2020 y no se recuperó por completo hasta el segundo trimestre de 2021. Luego se disparó. Este aumento en el gasto nominal engañó a la gente para que produjera en exceso. Para muchos fue difícil de ver porque estábamos produciendo menos de lo que teníamos antes de la pandemia. Pero la pandemia había reducido la producción potencial. ¡Deberíamos haber estado produciendo menos! Aunque producíamos menos, no producíamos lo suficiente dadas nuestras habilidades y preferencias. La salida real superó el potencial. No observamos la producción potencial. Y es muy difícil de estimar. Pero uno puede especular sobre cómo sería el producto potencial dada la teoría económica estándar y nuestro conocimiento de la brecha de gasto nominal. Ofrezco una medida especulativa de la producción potencial en la Figura 1. Las personas razonables pueden estar en desacuerdo sobre la magnitud de la diferencia entre la producción real y la potencial, pero el signo de la diferencia (es decir, positivo o negativo) es consistente con la teoría estándar y los datos disponibles.

Publicado el 04 ago. 2022

La contracción correctiva

Una corrección aparente Tras el inicio de la pandemia, el producto real se recuperó mucho más rápido en Estados Unidos que en otros países avanzados. Mucha gente promocionó la rápida recuperación económica como un éxito político. En retrospectiva, esa recuperación parece haber sido demasiado rápida. Como consecuencia de esta recuperación demasiado rápida, ahora parece que estamos experimentando una leve corrección, que comenzó en el primer trimestre de 2022. Es como cuando te estás recuperando de una lesión y sabes que debes tomártelo con un poco más de calma. de lo habitual, sino que, en cambio, intente hacer lo que normalmente haría y terminará sintiéndose peor. Deberíamos haberlo tomado un poco más fácil en 2021. Todavía no nos habíamos recuperado por completo, pero estábamos tratando de producir como si lo hubiéramos hecho. no lo hicimos Y ahora que se ha dado cuenta del error, la producción está volviendo a su potencial. Estas son las buenas noticias: aparte de la interrupción por la invasión rusa de Ucrania, es probable que la producción potencial haya seguido mejorando. Eso sugiere que esta recesión será breve y leve. La producción está volviendo al potencial, pero el potencial está volviendo a la tendencia. El crecimiento puede ser lento en el tercer trimestre de 2022, pero espero que se recupere a partir de entonces. La mejora continua en el producto potencial también explicaría por qué los mercados laborales continúan luciendo tan fuertes. La recuperación demasiado rápida significa que algunos regresaron al trabajo demasiado rápido. Aceptaron salarios que parecían buenos en ese momento pero, dado el rápido aumento de los precios, resultaron ser inferiores a los que habrían aceptado si hubieran sabido cuán alta sería la inflación. Estos trabajadores están comprensiblemente decepcionados y algunos abandonarán sus puestos si los salarios reales siguen siendo bajos. Pero las empresas entienden que necesitan a estos trabajadores para satisfacer la creciente demanda a medida que continúa la recuperación y aumentarán los salarios reales para evitar que se vayan. La política monetaria No hay garantías, por supuesto. En particular, existe el riesgo de que la Fed corrija en exceso. Si la política monetaria restrictiva hace que el gasto nominal se contraiga bruscamente, podría llevarnos a una profunda recesión. Sin embargo, la experiencia del último año sugiere que es mucho más probable que la Fed se equivoque en la dirección opuesta al permitir que la inflación se mantenga alta. El gran riesgo, en mi opinión, no es que tengamos una recesión profunda. Es que tendremos un crecimiento más lento en los próximos años. La alta inflación persistente es costosa. Nos hace volver a contratar y ajustar los precios con más frecuencia. Los recursos utilizados para hacer frente a la alta inflación no se utilizan para producir otros bienes y servicios, por lo que producimos menos de lo que haríamos de otra manera. Para evitar un largo período de crecimiento lento, la Fed debe reducir la inflación rápidamente. Desafortunadamente, parece no estar dispuesto a hacerlo. El Resumen de las proyecciones económicas publicado en junio sugiere que la inflación se mantendrá elevada hasta 2024, y potencialmente por más tiempo. No hay una buena razón para eso. Esta leve recesión pronto pasará. Un crecimiento más bajo debido a una tasa de inflación de tendencia más alta puede persistir para siempre, y lo hará si la Fed no hace su trabajo. ****Director del Proyecto Sound Money de AIER y Profesor Asociado de Economía en Florida Atlantic University. Su investigación se centra principalmente en cuestiones de aceptación de divisas.