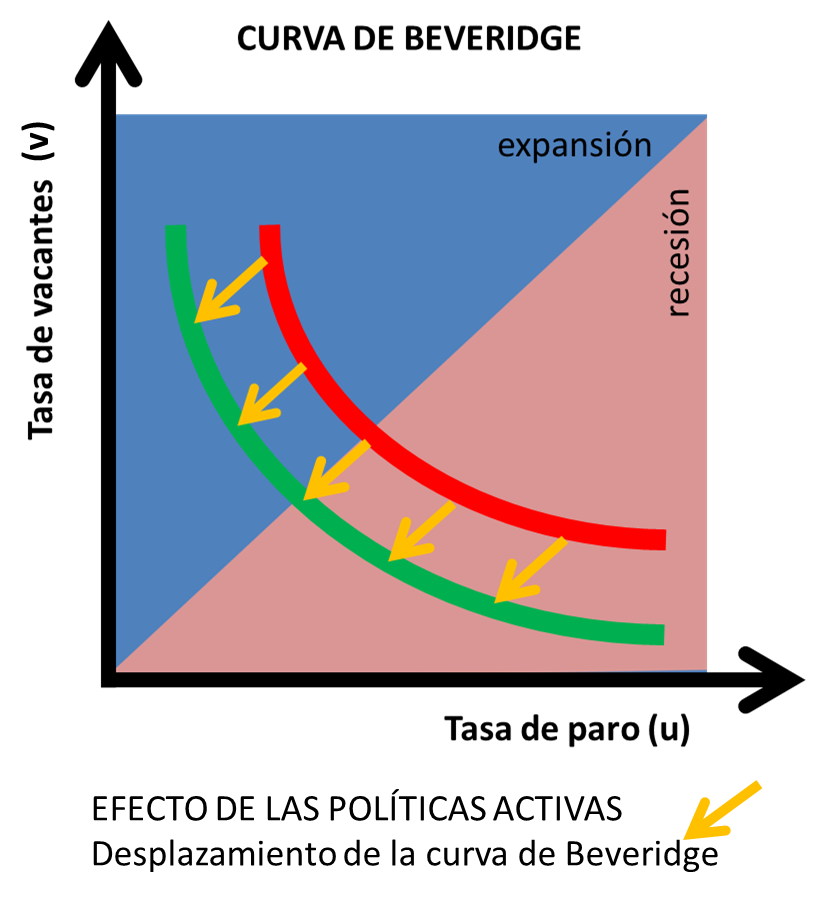

Por Veronika Dolar Profesor Asistente de Economía, SUNY Old Westbury La inflación aumentó al ritmo más rápido en más de 40 años en mayo de 2022, lo que empujó a la Reserva Federal hacia un ritmo más agresivo de aumento de las tasas de interés para frenarla. Si bien existe la preocupación de que podría causar un aumento del desempleo, un indicador económico poco conocido sugiere que la Fed puede hacerlo sin causar demasiado dolor económico. La Fed ya subió las tasas de interés dos veces en los últimos meses, incluida una subida de medio punto a principios de mayo, en un esfuerzo por controlar la inflación. Sin embargo, el índice de precios al consumidor subió a una tasa anualizada de 8,6 % desde 8,3 % en abril, informó la Oficina de Estadísticas Laborales el 10 de junio. Eso está por encima de las previsiones económicas de 8,2 % y la lectura más alta desde diciembre de 1981 , que es el final de la última vez que la economía estadounidense luchó contra una inflación feroz. En otras palabras, las acciones del banco central hasta ahora no parecen haber tenido mucho efecto. Pero elevar aún más las tasas podría tener un costo. Los economistas temen que aumentar las tasas demasiado rápido y de manera demasiado pronunciada probablemente frenaría el crecimiento económico, lo que resultaría en una recesión económica y un aumento vertiginoso del desempleo. Sin embargo, como economista que estudia la inflación , creo que hay varias razones por las que la Fed puede luchar más ferozmente contra la inflación sin preocuparse tanto por el desempleo. Lento en el interruptor Los economistas e inversores han estado instando a la Fed a ser más agresiva durante muchas semanas. Su principal argumento es que el aumento de la inflación es, al menos en parte, culpa de la Reserva Federal y del gobierno federal. Los legisladores de EE. UU. aplicaron programas de estímulo muy agresivos para amortiguar los efectos devastadores de la economía del COVID-19 . Los aproximadamente US$ 4,6 billones en dinero de estímulo finalmente llevaron a un aumento en la demanda general de bienes y servicios , lo que elevó los precios al mismo tiempo que las cadenas de suministro eran un desastre . Para empeorar las cosas, la invasión de Rusia a Ucrania ha provocado un aumento en los precios del petróleo y el gas . Mientras tanto, la Fed ha sido acusada de demorarse en tomar medidas políticas que podrían haber ayudado a controlar la inflación antes. Incluso el aumento de la tasa de 0,5 puntos porcentuales en mayo parece débil en retrospectiva. Razones para la precaución En defensa de la Fed, tiene buenas razones para ser cautelosa. La Fed tiene lo que se conoce como un mandato dual no solo para mantener la inflación bajo control sino también para promover el máximo empleo. El problema es que las acciones destinadas a reducir la inflación pueden hacer que aumente el desempleo . Y entonces, la Fed se ha centrado en ejecutar el llamado aterrizaje suave , en el que aumenta las tasas de interés lo suficiente como para frenar la inflación, pero no tanto como para que la economía entre en recesión, lo que probablemente resultaría en menos vacantes laborales y más estadounidenses sin trabajo. . Pero creo que la Fed ahora tiene dos grandes razones para dejar de lado su cautela. Presentamos la 'curva de Beveridge' El primero es lo que nos dicen los últimos datos de inflación. La inflación galopante es terrible para una economía y muy dolorosa para los consumidores , por lo que la Fed no tiene más remedio que reducirla a cualquier precio. El otro tiene que ver con lo que se conoce como la curva de Beveridge, una herramienta que los economistas utilizan para analizar el mercado laboral y que el presidente de la Fed, Jerome Powell , entre otros , supervisa cada vez más . La curva de Beveridge analiza la relación estadística entre el nivel de desempleo y el número de vacantes abiertas. La idea detrás de esta curva es bastante sencilla: cuando hay muchas vacantes sin cubrir, el mercado laboral es extremadamente ajustado y es fácil encontrar trabajo, lo que lleva a un nivel de desempleo extremadamente bajo. Por otro lado, en un mercado inactivo, el número de vacantes es bajo y es más difícil encontrar trabajo y el desempleo es alto. En mayo, hubo 11,5 millones de puestos vacantes en los EE. UU. para 6 millones de personas desempleadas. Esta proporción de casi 2 a 1 es tremendamente alta , la más alta jamás registrada. En cambio, antes de la pandemia, cuando el mercado laboral estaba muy sólido, había una vacante por cada dos desempleados . La curva de Beveridge utiliza tasas, por lo que actualmente muestra una tasa de apertura de empleo del 7,3 % sobre una tasa de desempleo del 3,6 %. Históricamente, una caída en las ofertas de trabajo, provocada por una desaceleración económica, por ejemplo, se corresponde con un aumento en el desempleo y viceversa. Pero la pandemia ha cambiado drásticamente el patrón existente y parece que el desempleo responde menos a los cambios en la tasa de apertura de empleo. Esto significa que la Reserva Federal podría volverse más agresiva en cuanto a aumentar las tasas de interés para frenar la inflación sin preocuparse tanto de que una caída en las vacantes debido a una desaceleración económica provoque un aumento drástico del desempleo. Dicho esto, también debemos tener en cuenta que los últimos números representan un indicador rezagado . Lleva tiempo que las políticas de la Fed se vean en los datos y, por lo que sabemos, las subidas de tipos ya están surtiendo efecto. Aún así, creo que la Fed tiene argumentos sólidos para tomar medidas más agresivas, así que no se sorprenda si el banco central de EE. UU. sube las tasas en 0,75 puntos porcentuales en su próxima reunión a mediados de junio. Ese sería el mayor aumento desde 1994 .