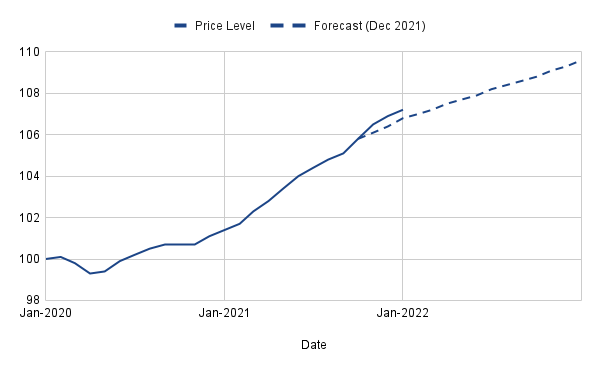

Por William J. Luther Como bromeó una vez el físico ganador del Premio Nobel Niels Bohr: "La predicción es muy difícil, especialmente si se trata del futuro". Los miembros del Comité Federal de Mercado Abierto (FOMC) seguramente pueden identificarse. A pesar de tener diez meses de datos y las palancas de la política monetaria en la mano, la inflación ha superado su proyección para 2021. El 15 de diciembre de 2021, la Reserva Federal publicó su Resumen de proyecciones económicas , que informa la mediana, la tendencia central y el rango de las proyecciones de inflación y otras variables macroeconómicas presentadas por los miembros del FOMC. Se instruye a los miembros del FOMC para que realicen proyecciones basadas en los supuestos de que la Fed lleva a cabo la política monetaria de manera apropiada, tal como la ven, y que la economía no se ve afectada por más shocks. El miembro medio del FOMC proyectó una inflación del 5,3 por ciento para 2021. La tendencia central fue del 5,3 al 5,4 por ciento y el rango fue del 5,3 al 5,5 por ciento. Por lo tanto, la mayoría de los miembros del FOMC proyectó una inflación del 5,3 por ciento para 2021 y ninguno proyectó una inflación superior al 5,5 por ciento. Estas proyecciones se pueden utilizar para pronosticar el nivel de precios , como se muestra en la gráfica adjunta. Vale la pena señalar que en el momento en que se publicó el Resumen de proyecciones económicas, los funcionarios de la Fed tenían acceso a al menos diez meses de datos de nivel de precios para el año. El índice de precios de gastos de consumo personal (PCEPI) de octubre estaba disponible desde el 24 de noviembre y la inflación había sido relativamente alta hasta ese momento. Si los precios continuaran creciendo al mismo ritmo que durante los primeros diez meses de 2021, la inflación anual habría registrado casi el 5,5 por ciento, el límite superior de sus proyecciones. Al proyectar una inflación del 5,3 por ciento para 2021, el miembro mediano del FOMC decía implícitamente que esperaba que la inflación cayera durante los últimos dos meses del año. Ellos estaban equivocados. La inflación no cayó. Los precios superaron el pronóstico de la Fed en noviembre y se mantuvieron elevados en diciembre. La inflación promedió 5,6 por ciento durante el año, superando todo el rango de proyecciones ofrecidas por los miembros del FOMC en diciembre. ¿Por qué los miembros del FOMC subestimaron la inflación? Los supuestos subyacentes a sus proyecciones ofrecen dos explicaciones, ninguna de las cuales es muy satisfactoria. Recuerde que los miembros del FOMC tienen instrucciones de hacer proyecciones basadas en los supuestos de que la Fed lleva a cabo la política monetaria de manera adecuada, tal como ellos lo ven. Quizás la Fed no condujo la política monetaria de manera adecuada. Eso explicaría las malas proyecciones. Pero plantearía una pregunta aún mayor: ¿por qué la mayoría de los miembros del FOMC no puede garantizar que la política monetaria se lleve a cabo de manera adecuada? Recuerde además que se instruye a los miembros del FOMC para que supongan que la economía no se verá afectada por ningún otro shock durante el período de proyección. En igualdad de condiciones, una disminución inesperada en la productividad total de los factores o un aumento en el gasto nominal haría que los precios subieran más de lo esperado. Pero es difícil señalar tales shocks durante el período en cuestión. El FOMC hizo sus proyecciones de inflación a mediados de diciembre, con solo dieciséis días restantes en el año. Aunque los datos precisos del nivel de precios aún no estaban disponibles, los miembros del FOMC estaban al tanto de los eventos que se desarrollaron en noviembre y casi la mitad de diciembre. Es difícil imaginar cómo un impacto lo suficientemente grande como para causar una falla de 20 puntos básicos habría pasado desapercibido para los miembros bien informados del FOMC. Lo atribuyo a una ilusión. Los funcionarios de la Fed aún no estaban dispuestos a endurecer la política monetaria. Esperaban que la inflación mejorara por sí sola. No fue así, y sus proyecciones subestimaron la inflación como resultado. Eso es comprensible. Pero debemos tener en cuenta este error al considerar las proyecciones futuras del FOMC. *** Director del Proyecto Sound Money de AIER y Profesor Asociado de Economía en Florida Atlantic University. Su investigación se centra principalmente en cuestiones de aceptación de divisas.