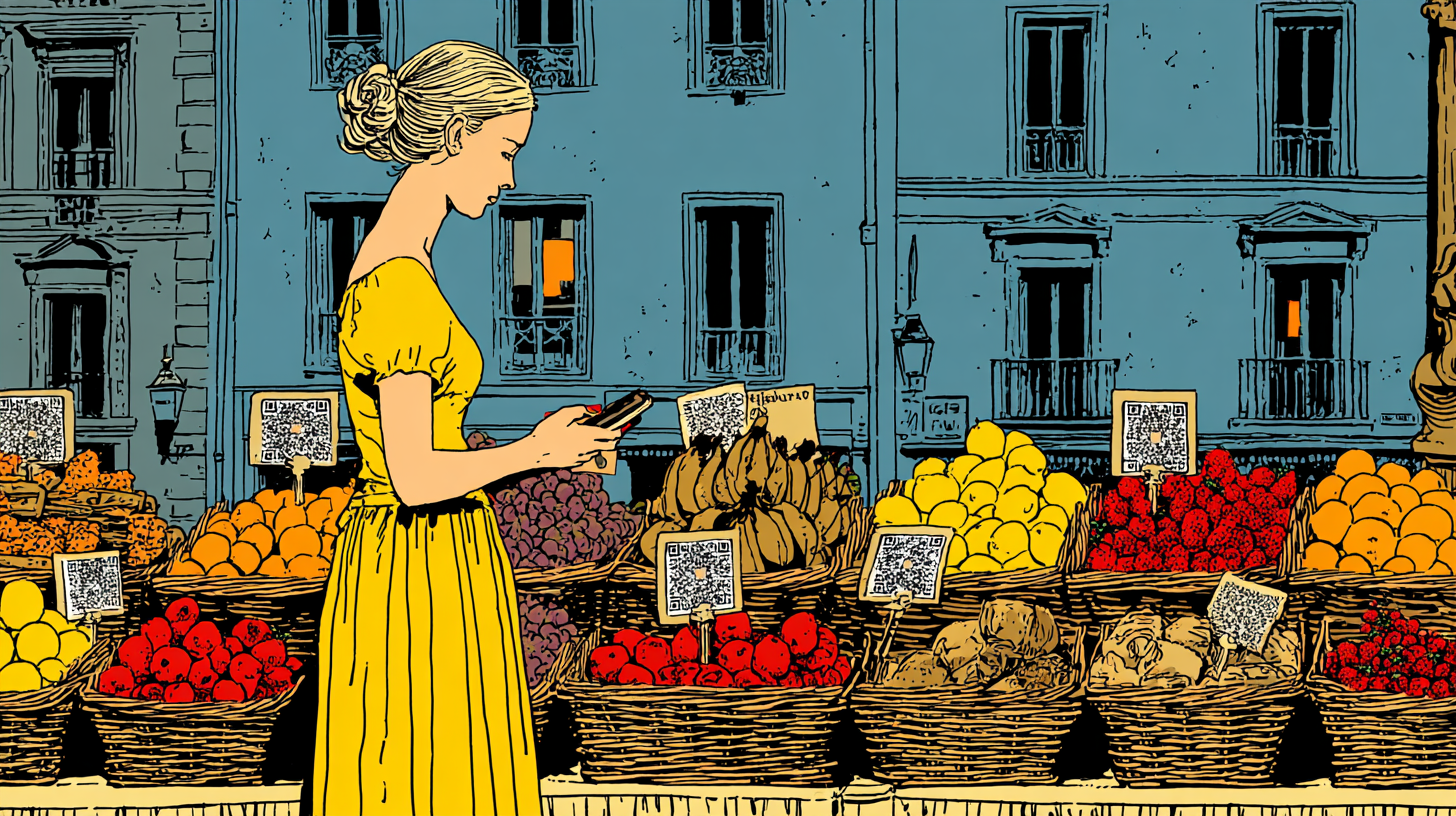

Por Cláudia Ascensão Nunes Con el pretexto de combatir el lavado de dinero, la UE está haciendo que la actividad económica anónima sea progresivamente más difícil. A partir de julio de 2027, los europeos ya no podrán pagar a empresas o profesionales más de €10,000 en efectivo (aproximadamente $11,500). Cualquier transacción superior a €3,000 (poco menos de $3,500) requerirá identificación obligatoria del cliente. Este es otro paso hacia la uniformidad política en Europa, que despoja a los países de su autonomía y empuja sutilmente a los ciudadanos hacia el euro digital. Esta medida, parte del nuevo Reglamento contra el Lavado de Dinero (AMLR), se aplica directamente a todos los Estados miembros. Con el pretexto de combatir el lavado de dinero, Bruselas impone otra forma de armonización forzada que ignora el principio de subsidiariedad: la idea de que las decisiones deben tomarse al nivel más cercano a los ciudadanos y los gobiernos nacionales. Lo que antes era una cuestión regulada por cada país se está convirtiendo ahora en un mandato uniforme de Bruselas. Esta es una restricción a la libertad política, pero sobre todo a la libertad económica, apenas disimulada. El efectivo sigue siendo uno de los últimos medios de intercambio verdaderamente privados disponibles; a diferencia de las transacciones digitales, el efectivo no crea automáticamente un registro centralizado accesible para los bancos o las autoridades públicas. El uso del efectivo suele asociarse con la intención de ocultar actividad ilícita. Sin embargo, la capacidad de realizar transacciones privadas y discretas es una extensión natural de los derechos de propiedad y la libertad contractual. Muchos ciudadanos que respetan la ley prefieren el efectivo por razones completamente legítimas, incluyendo la protección contra la inestabilidad financiera o posibles controles de capital. A partir de esa fecha, los profesionales se verán obligados a convertir cada transacción superior a €3,000 en un proceso burocrático que involucra verificación de identidad, recopilación de datos y el riesgo de sanciones. Esta es otra imposición regulatoria que eleva el costo de hacer negocios, similar a la introducción del IVA en Europa hace décadas, que llevó a muchas pequeñas empresas a cerrar sus puertas o trasladarse a la economía informal debido al aumento de la burocracia y los costos de cumplimiento. Los pequeños empresarios, ya presionados por los altos impuestos y el exceso de burocracia, volverán a cargar con el peso más pesado. Lo que antes eran simples intercambios voluntarios se convertirán en fuentes de costos adicionales, demoras e intromisión del Estado. Una vez más, las autoridades centralizadas crean complejidad regulatoria bajo la justificación de combatir el crimen, la cual es difícil de contradecir, a pesar de que cada país ya tiene sus propias reglas en esta área. Los países más liberales como Alemania perderán flexibilidad, ya que anteriormente no tenían ningún límite general sobre los pagos en efectivo. La uniformidad impuesta por Bruselas ignora las diferencias culturales, en particular los distintos niveles de confianza en las instituciones. En algunos países, la cultura del efectivo está profundamente establecida y la confianza en los sistemas digitales es significativamente menor. Esta medida representa una erosión gradual de la autonomía individual. Si usar efectivo se vuelve cada vez más inconveniente para comerciantes y consumidores, las personas migrarán naturalmente hacia los pagos digitales. Con el tiempo, este cambio que inicialmente era conveniente, hará que la introducción del euro digital sea mucho más fácil. Es difícil creer que sea mera coincidencia que estas restricciones estén programadas para entrar en vigor en julio de 2027, aproximadamente al mismo tiempo que el Banco Central Europeo planea lanzar los primeros pilotos del euro digital. El efectivo se vuelve inconveniente y potencialmente riesgoso justo cuando el dinero digital se presenta como la alternativa práctica. Una vez que se establece el principio de que el Estado puede limitar las transacciones privadas en efectivo, existe una fuerte tendencia a que esos límites se vuelvan progresivamente más estrictos. Los propios países europeos demostraron este patrón cuando aún controlaban estas reglas a nivel nacional. Bélgica, por ejemplo, redujo de manera sostenida su techo de pago en efectivo a lo largo de los años hasta llegar al actual €3,000. El resultado más probable es que el nuevo límite europeo de €10,000, que hoy puede parecer relativamente alto, se reduzca gradualmente hasta que usar efectivo para la mayoría de las transacciones significativas se vuelva impracticable. En realidad, la gran mayoría de las transacciones en efectivo ya están muy por debajo de este umbral. Según estudios del Banco Central Europeo (BCE), alrededor del 81% de todos los pagos en puntos de venta son inferiores a €25, y el efectivo se usa principalmente para pequeñas compras cotidianas. Esto significa que el límite de €10,000 afectará principalmente a transacciones legítimas de mayor valor, como el pago de ciertos servicios profesionales que muchos ciudadanos y pequeñas empresas todavía prefieren realizar en efectivo. El euro digital, presentado como un complemento del efectivo, llegará en un momento en que el efectivo ya habrá sido sustancialmente debilitado. A diferencia del efectivo, este sistema es trazable, programable y potencialmente sujeto a límites de tenencia, mecanismos de vencimiento o restricciones de uso. China ya ha ofrecido ejemplos reales. En varios pilotos de su yuan digital, las autoridades pusieron a prueba fechas de vencimiento de los fondos, lo que significa que el dinero perdería su valor si no se gastaba antes de cierta fecha. Esto convierte al dinero de una reserva de valor confiable en una herramienta que alienta el gasto según los cronogramas del gobierno. Estas características demuestran cómo las monedas digitales programables pueden usarse para controlar el comportamiento económico, penalizar el ahorro y orientar el consumo en línea con las prioridades del Estado. Estas son condiciones fundamentalmente incompatibles con la libertad que proporciona el efectivo. Este camino acelerado pero discreto hacia un sistema monetario completamente digital abre la puerta a un nivel sin precedentes de vigilancia y control financiero en la historia europea. Al anular el principio de subsidiariedad, afectará a casi todo el continente. El camino hacia el control total de la sociedad pasa por la restricción de la libertad económica. ****Es presidenta de Ladies of Liberty Alliance – Portugal. Colabora con Young Voices y se enfoca en la libertad económica, la política europea y la cooperación transatlántica.

Publicado el 30 may. 2026

La lenta desaparición del efectivo en Europa: El euro digital está en camino