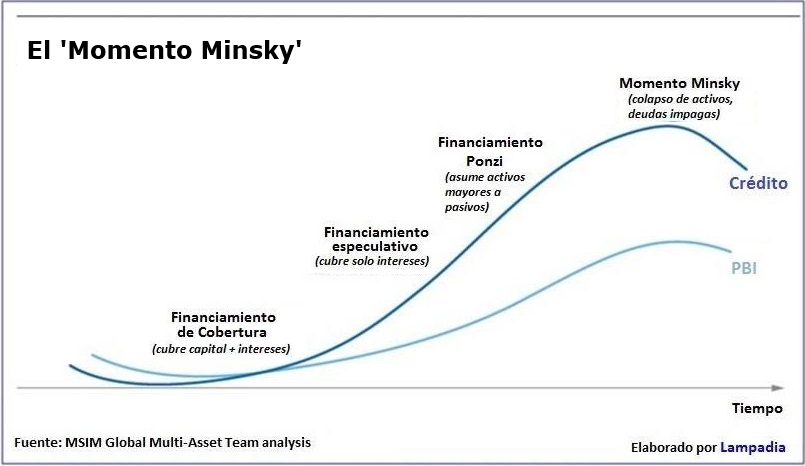

Por Duncan Weldon BBC News El economista estadounidense Hyman Minsky, quien falleció en 1996, creció durante los años de la Gran Depresión, un evento que moldeó su forma de pensar y lo impulsó a indagar sobre sus causas, y reflexionar sobre cómo se podría evitar que se repitiera. La vida de Minsky transcurrió a los márgenes de la economía, pero sus ideas ganaron popularidad repentinamente con la crisis financiera de 2007/8. Para muchos, su obra ofrecía una de las explicaciones más plausibles de por qué había ocurrido. La demanda de sus libros, agotados desde hace años, se disparó de golpe. Copias de sus textos cambiaron de manos por cientos de dólares, un valor bastante aceptable para libros interminables con títulos como "Estabilizando una economía inestable". Importantes personajes de la banca, entre los que figuran Janet Yellen, presidenta de la Reserva Federal de Estados Unidos y Mervyn King, exjefe del Banco de Inglaterra, lo citan a menudo. Y el premio Nobel de Economía Paul Krugman bautizó una charla de alto perfil sobre la crisis financiera como "La noche que releyeron a Minsky". ¿Qué tienen sus ideas que volvieron a capturar la imaginación de los economistas actuales? A continuación, les presentamos cinco de sus ideas. 1 - LA ESTABILIDAD ES DESESTABILIZANTE La principal idea de Minsky es tan simple que para explicarla hacen falta sólo cuatro palabras: la estabilidad es desestabilizante. La mayoría de los macroeconomistas trabajan con lo que llaman "modelos de equilibrio". La idea es que una economía de mercado moderna es, fundamentalmente, estable. Eso no quiere decir que nada nunca cambie, sino que crece de forma estable. Para que se produzca una crisis económica o un boom repentino tiene que ocurrir una suerte de shock externo, ya sea un aumento en los precios del petróleo, una guerra o la invención de internet. Minsky no estaba de acuerdo con este postulado. Él creía que el sistema mismo puede provocar sacudones por su propia dinámica interna. Él pensaba que, durante períodos de estabilidad económica, los bancos, las firmas y otros agentes económicos se volvían complacientes. Estos asumen que los buenos tiempos están allí para quedarse y comienzan a asumir mayores riesgos para aumentar sus beneficios. Por esta razón, las semillas de la próxima crisis se plantan en las épocas de bonanza. 2 - TRES ETAPAS DE LA DEUDA Minsky tiene una teoría -"la hipótesis de la inestabilidad financiera"- que sostiene que los préstamos atraviesan tres etapas diferentes. Las llamó cobertura, especulativa, y Ponzi, en referencia al estafador italiano Carlo Ponzi. En la primera etapa, poco después de una crisis, los bancos y los prestatarios son cautelosos. Los préstamos son por montos modestos y el prestatario puede devolver el préstamo inicial y los intereses. Con el aumento de la confianza, los bancos comienzan a ofrecer préstamos de los que el solicitante sólo puede pagar los intereses. Por lo general, el prestatario ofrece un bien como garantía cuyo valor está en ascenso. Finalmente, cuando la crisis anterior es ya un recuerdo del pasado, llegamos al estadio final. En este punto, los bancos hacen préstamos a firmas o personas que no pueden pagar ni el dinero inicial ni los intereses. Todo esto se hace con la creencia que los precios de los bienes aumentarán. La forma más fácil de entender esta situación es compararla con una hipoteca típica. Una operación de cobertura es equivalente a una hipoteca común, en la que uno paga intereses y capital, una operación especulativa es como una hipoteca en la que uno sólo paga los intereses y una operación Ponzi es algo aún más allá. Es como pedir una hipoteca, no hacer ningún pago por varios años y cruzar los dedos para que el valor de la casa suba lo suficiente como para que su venta cubra los pagos del préstamo inicial y los pagos que no se hicieron. Este modelo es una descripción bastante acertada de la clase de préstamos que condujo a la crisis financiera.

Publicado el 03 may. 2022

“La noche que releyeron a Minsky"

3 - MOMENTOS MINSKY El "momento Minsky" es un término acuñado por economistas que describe el momento en el que el castillo de naipes se desploma. Las operaciones Ponzi se basan en el aumento del valor de los bienes y cuando este empieza eventualmente a caer, los prestatarios y los bancos se dan cuenta de que hay deudas en el sistema que nunca podrán recuperarse. La gente se apresura a vender bienes lo cual provoca una caída aún mayor en los precios. Es como cuando el personaje de una caricatura se cae por un precipicio. Sigue corriendo por un rato creyendo que están sobre una superficie sólida. Pero, de repente, se da cuenta de que algo pasa -el momento Minsky-, mira hacia abajo y no ve más que vacío. De inmediato se desploma hacia el suelo. Esa fue la crisis de 2008. 4 - TEMAS FINANCIEROS Hasta hace relativamente poco, la mayoría de los macroeconomistas no estaban muy interesados en los detalles más sutiles de los sistemas bancarios y financieros. Los veían como un intermediario que transfería el dinero de los que ahorraban a los que pedían prestado. Algo así como la mayoría de la gente que no está interesada en los detalles de los caños y demás estructuras mientras les funcione la ducha. Mientras haya agua caliente y el agua no falte, no hay necesidad de entender la minucia de su funcionamiento. Para Minsky, los bancos no eran simplemente caños sino más bien algo así como un motor. Es decir, no solo intermediarios para mover el dinero a través de un sistema sino instituciones interesadas en generar ganancias con un incentivo para prestar. Esta es la parte del mecanismo que hace que las economías sean inestables. 5 - MEJOR LAS PALABRAS QUE LAS MATEMÁTICAS Y LOS MODELOS Desde la II Guerra Mundial, la teoría económica se ha vuelto más matemática, basándose en modelos formales que explican cómo funciona. Para hacer un modelo hace falta hacer ciertas presuposiciones complejas, y los críticos argumentan que a medida que los modelos y las matemáticas se hacen más complejos, las conjeturas sobre las que se sustentan, se divorcian cada vez más de la realidad. Los modelos terminan volviéndose un fin en sí mismos. Si bien se formó en matemáticas, Minsky prefería lo que los economistas llaman una aproximación narrativa. Se inclinaba por expresar sus ideas con palabras. Muchos de los grandes, desde Adam Smith a John Maynard Keynes o Friedrich Hayek, trabajaban así. Mientras que las matemáticas son más precisas, las palabras le permiten a uno expresar ideas complejas que son difíciles de modelar. Nos referimos a ideas como la incertidumbre, la irracionalidad y la exuberancia. Los seguidores de Minsky dicen que esto contribuyó a crear una visión de la economía mucho más realista que otras teorías económicas. Imágenes: Lampadia y el País