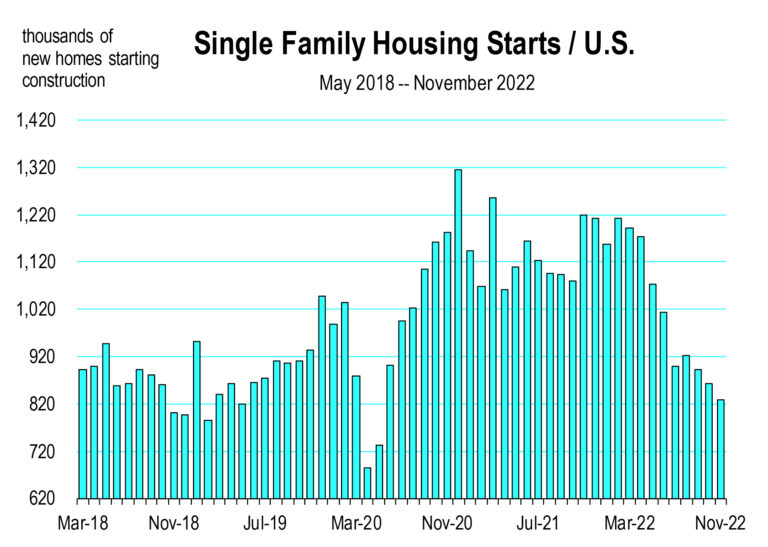

Por Mark Schniepp No es mucha novedad para nadie declarar que la vivienda está en recesión. De hecho, se ha informado ampliamente como un hecho, a pesar de que no hay un árbitro de buena fe de tal decisión. Reconoces una recesión cuando la ves o la sientes. Los precios siguen siendo altos, pero las ventas de viviendas existentes en California han bajado un 35 por ciento desde julio. Y los valores de venta ahora siguen, aunque es poco probable que disminuyan proporcionalmente. A pesar de (1) las recientes disminuciones en las tasas hipotecarias y (2) la caída de los precios de las viviendas, las ventas pendientes de viviendas están cayendo rápidamente. Los pagos mensuales de la hipoteca siguen siendo altos en relación con los ingresos. Esto mantiene al margen a los compradores, especialmente a los compradores de vivienda por primera vez. Además, los propietarios de viviendas que tenían intenciones de vender son reacios a poner sus casas a la venta después de haber fijado tasas de interés históricamente bajas durante la pandemia. El estancamiento entre compradores y vendedores continuará mientras la Reserva Federal mantenga una política monetaria estricta y las perspectivas de una recesión general sigan siendo incómodamente altas. Casas nuevas y el sentimiento de los constructores El índice del mercado de la vivienda, una métrica de la industria observada de cerca que mide las perspectivas de las ventas de viviendas, disminuyó a 33 en noviembre en una escala de cien puntos, el nivel más bajo en una década (excluyendo el período de cierre de abril a mayo de 2020). Cuanto más alto es el índice, más optimistas son los constructores con respecto a las condiciones del mercado de la vivienda y viceversa. Las ventas, los inicios de viviendas, el inventario y la dirección de los precios apuntan a un estrés adicional para la primera mitad de 2023, aunque hay un rayo de esperanza con respecto al movimiento de las tasas hipotecarias. La tasa de interés de una hipoteca de tasa fija a 30 años cayó a 6,3 por ciento durante la semana del 20 de diciembre, luego de alcanzar un máximo de 7,1 por ciento en octubre. Actualmente ronda el 6,5 por ciento. Las tasas hipotecarias Falta más de un mes para la próxima reunión del Comité de Mercado Abierto de la Reserva Federal (donde se promulga la política de tasas de interés). La próxima semana se publicarán más pruebas sobre cómo se está controlando la inflación. ¿La Fed subirá la tasa de los fondos federales 50 puntos básicos o solo 25 en la próxima reunión? Dependerá del informe del IPC de diciembre que saldrá la próxima semana y de otros indicadores que directa o tangencialmente contribuyan a la inflación. De cualquier manera, no hay duda de que la economía se está desacelerando y es probable que se produzca una recesión. Una recesión más general intensificaría la desaceleración de la vivienda. Esto se debe a que los ingresos de los hogares disminuyen con frecuencia en una recesión y, ajustados por inflación, están disminuyendo ahora. Impacto en la demanda de tasas de interés más altas La Fed inicialmente comenzó a subir las tasas de interés, en parte, para sembrar una "corrección" en un mercado inmobiliario sobrecalentado. Los precios de las viviendas aumentaron más del 40 por ciento desde principios de 2020 hasta junio de 2022. A una tasa de interés del 5,8 por ciento, un posible comprador con un presupuesto mensual de $2500 podría pagar una casa de $406 250. A una tasa del 6,5 por ciento, el mismo comprador podría gastar sólo $383.750. Hace apenas un año, con una tasa del 3 por ciento, el comprador podía gastar $517,000. El índice de precios de la vivienda Case-Shiller se ajusta a la combinación de viviendas que se venden. Las casas de alto nivel tienden a venderse con menos frecuencia y están sujetas a un mayor ajuste de precios. Los precios de viviendas asequibles se ajustarán menos porque tienen una mayor demanda. Los precios de la vivienda están claramente en declive desde la primavera de 2022. Todas las medidas de precios de la vivienda muestran una contracción, incluido el índice Case-Shiller. Empleo relacionado con bienes raíces Sorprendentemente, a pesar de la precipitada caída en las ventas de viviendas, la recesión de bienes raíces no parece estar afectando el empleo de ventas directas de bienes raíces en California. Bueno, al menos no todavía. Ahora bien, es cierto que los corredores y agentes de bienes raíces trabajan en gran medida por cuenta propia y no aparecen en los recuentos de empleados W-2. Pero la cantidad de agentes aún tiende a moverse junto con los empleados W-2 dentro de las oficinas de corredores, y la evidencia no indica ninguna contracción allí. Sin embargo, eso no quiere decir que el nivel actual del negocio de bienes raíces residenciales no haya afectado a muchos agentes de ventas en bienes raíces.

Publicado el 08 ene. 2023

La recesión en la vivienda de Estados Unidos

Donde hay una clara contracción es en el sector de los préstamos hipotecarios, porque el crédito prácticamente se ha secado. El recuento de puestos de trabajo ha disminuido desde abril de 2021, aunque curiosamente sigue siendo más alto que en cualquier momento durante 2019. La trayectoria pronosticada de bienes raíces para los próximos 6 meses es una continuación de los últimos 6 meses. La primera mitad de 2023 será un período difícil, pero no solo para el sector inmobiliario. Ahora hay evidencia de que el empleo en la manufactura ha disminuido. Sin embargo, no puedo ver ninguna otra debilidad significativa. En general, los mercados laborales son inequívocamente fuertes al comienzo del nuevo año. Imagen principal: es.vecteezy.com