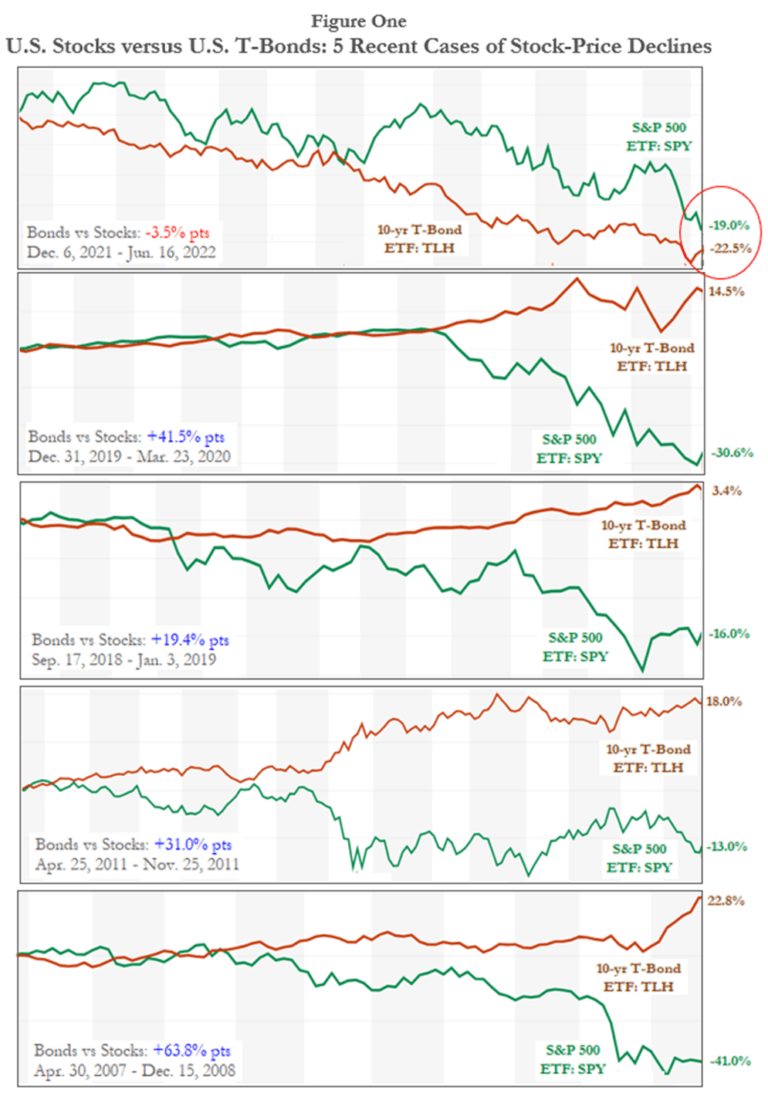

Por Richard M Salsman Los rendimientos de las acciones estadounidenses y los bonos del Tesoro han sido material y simultáneamente negativos en lo que va del año, registrando pérdidas del 19,0 por ciento y del 22,5 por ciento, respectivamente. Esta es una anomalía que vale la pena examinar. Por lo general, las fuertes caídas en las acciones de riesgo coinciden con ganancias sólidas en los bonos seguros. Una cartera diversificada (en parte acciones, en parte bonos) inmuniza a los inversores, hasta cierto punto, en tiempos económicos difíciles. Si las acciones se desploman, al menos los bonos aumentan. Pero no esta vez. ¿Por qué podría ser esto? La figura uno ilustra cuán diferente ha sido el rendimiento de las inversiones recientes en comparación con cuatro episodios anteriores entre 2007 y 2021. El S&P 500 ha bajado un 19,0 % desde el máximo de diciembre pasado, pero el rendimiento del bono del Tesoro estadounidense de referencia ha sido aún peor (-22,5 % ). Los precios de los bonos se mueven inversamente con los rendimientos de los bonos; el rendimiento de los bonos del tesoro a 10 años se ha más que duplicado durante el último medio año, de un promedio de 1,47 por ciento en diciembre pasado a un promedio de 3,15 por ciento en lo que va de mes.

Publicado el 05 jul. 2022

Las acciones y los bonos sufren por igual bajo la estanflación

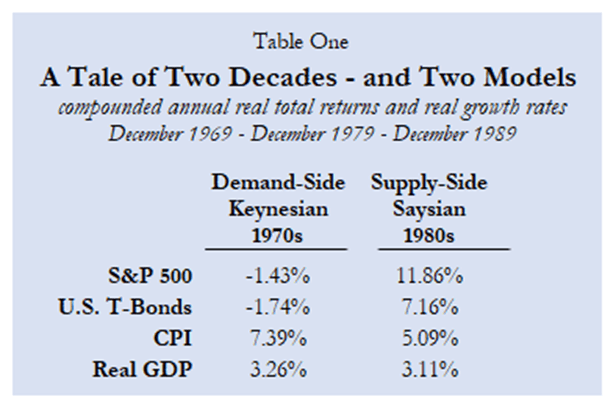

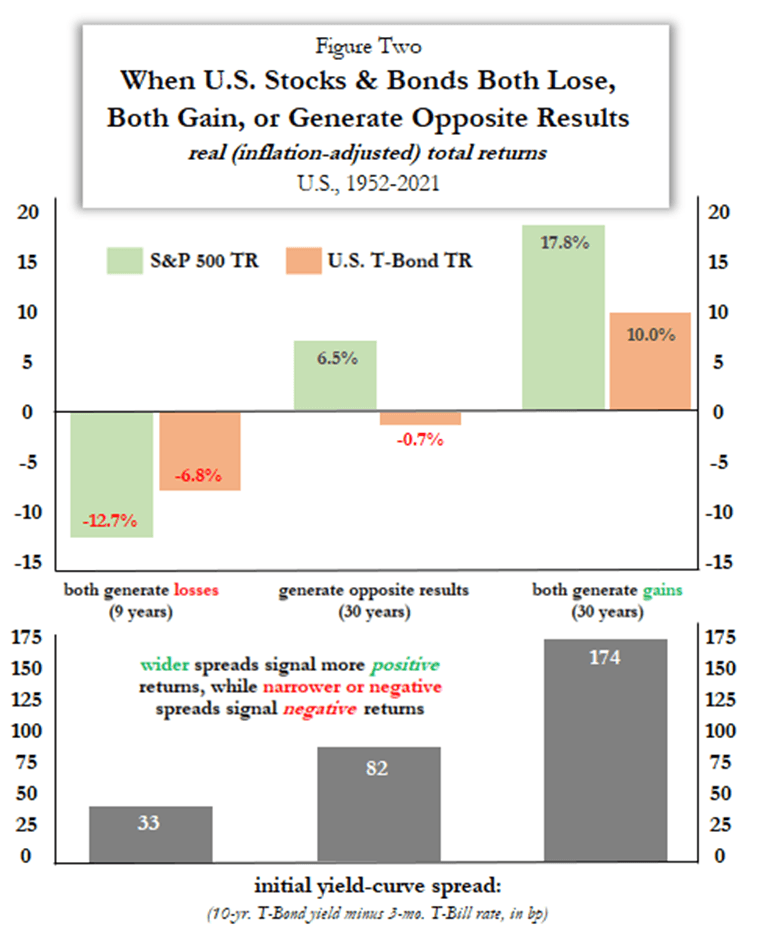

Observe también en la Figura uno que en los cuatro episodios anteriores (2019-20, 2018-19, 2011 y 2007-08), mientras que el S&P 500 se desplomó (en un promedio de -25,2 por ciento), los T-Bonds ganaron rápidamente (con un retorno promedio de +14.7 por ciento). En estos cuatro episodios, los bonos siempre ganaron y superaron a las acciones en un promedio de casi 40 puntos porcentuales; por el contrario, los bonos durante el último medio año han perdido valor y han tenido un rendimiento inferior al de las acciones en -3,5 puntos porcentuales. El rendimiento de los bonos del Tesoro de EE. UU. de referencia se ha duplicado durante el último medio año en gran parte porque la Reserva Federal ha cambiado su política hacia la subida de tipos. Pero el cambio fue una reacción a las tasas más altas de inflación de precios que la propia Fed provocó sustancialmente al instituir aumentos previamente grandes en la oferta monetaria. La tasa del IPC ahora es del 8,6 por ciento (el cambio del año pasado hasta mayo), por encima del 4,9 por ciento del año anterior y un mero 0,2 durante el año anterior (hasta mayo de 2020). Antes de la aceleración de la inflación, la Fed había aumentado la base monetaria en un 87 por ciento desde finales de 2019 hasta finales de 2021 (después de haberla reducido en un 11 por ciento durante los dos años anteriores); la Reserva Federal también aumentó el M-2 en un 40 por ciento en los dos años que terminaron en 2021 (en comparación con un aumento de solo el 10 por ciento en los dos años anteriores). La expansión radicalmente excesiva de la oferta monetaria ha proporcionado combustible para la reciente aceleración de la inflación de precios en los EE. UU. Inicialmente, cuando la demanda de dinero también aumentó mucho (similar al acaparamiento de efectivo), la expansión de la oferta monetaria no se manifestó de inmediato en un nivel general de precios materialmente más alto. Pero en los últimos trimestres, la demanda de dinero dejó de crecer e incluso disminuyó un poco, un fenómeno común cuando las personas comienzan a ver una inflación materialmente más alta y esperan más de ella; intentan gastar los saldos de dinero más rápidamente, para “superar” los precios que aumentan más rápidamente. Una menor demanda de dinero ( mayor velocidad del dinero ) solo aumenta aún más la inflación de precios (o evita que disminuya rápidamente). Cuando los bonos y las acciones bajan mucho y, al mismo tiempo, sugiere que la inflación está aumentando rápidamente incluso cuando la economía se estanca o se contrae .(o pronto lo hará). Para la mayoría de los economistas de hoy, esa combinación es casi imposible. Entrenados en modelos keynesianos del lado de la demanda, y enseñados a ignorar o ridiculizar los modelos del lado de la oferta, niegan que es probable que una inflación más alta acompañe a una economía que se debilita, y mucho menos se estanca o se contrae. Por eso no predijeron el reciente boom inflacionario. Primero, negaron que sucedería. Luego, cuando sucedió, lo descartaron como “transitorio”. Ahora que ha persistido, señalan innumerables factores irrelevantes, dejando a la Reserva Federal sin culpa. Dado que la inflación ha aumentado últimamente, el PIB real se ha contraído; bajó un 1,5 por ciento en el 1T2022 y se mantiene estable hasta ahora en el 2T2022. Sin embargo, la combinación de políticas de Biden tampoco prioriza el crecimiento económico . Ahora tenemos la "estanflación", que apareció por última vez en los EE. UU. a fines de la década de 1960 y la de 1970, antes de las curas del lado de la oferta de "Reaganomics". Las políticas keynesianas siguieron siendo dominantes en las décadas de 1960 y 1970. Si algún grupo hoy debería saber sobre la estanflación, cómo causarla y predecirla, sería un grupo de keynesianos. Estaban desconcertados por la estanflación anterior y exigieron controles de precios. Los monetaristas también estaban confundidos. Al igual que los keynesianos, se habían opuesto durante mucho tiempo al patrón oro, prefiriendo los tipos de cambio fluctuantes a los fijos. Los monetaristas consiguieron su deseo en 1971, y las condiciones solo empeoraron durante la década siguiente. Ambos “lados” provocaron esa estanflación. El término "estanflación" fue acuñado en 1965 por el político conservador británico Ian Macleod. Trató de describir una rara condición en la que la inflación era alta a pesar de que la economía no estaba creciendo (o peor aún, estaba en recesión). Los modeladores keynesianos, que negaron que la inflación fuera una degradación del dinero y rechazaron el principio de que la inflación es únicamente un fenómeno monetario, atribuyeron el rápido aumento universal de los precios a factores reales: "choques de oferta" y/o una economía que "creció demasiado rápido, ” y/o una tasa de desempleo que era “demasiado baja”. Después de su acuñación en 1965, el uso de la "estanflación" se extendió mucho más allá del Reino Unido a los EE. UU. y se extendió hasta la década de 1970, debido principalmente al abandono del patrón de cambio de oro (en agosto de 1971). La estanflación fue erradicada durante más de dos décadas solo después deSe adoptaron políticas del lado de la oferta a principios de la década de 1980. La Tabla Uno ilustra la gran diferencia en los resultados económico-financieros atribuibles a las políticas keynesianas del lado de la demanda (década de 1970) frente a las políticas saysianas del lado de la oferta (década de 1980). En términos reales, tanto las acciones como los bonos perdieron terreno en la década de 1970, pero ambos ganaron terreno en la década de 1980; en este último caso ayudó que la inflación se desaceleró con respecto a la década anterior. Las tasas de crecimiento económico no fueron tan diferentes entre las dos décadas (debido a las recesiones de 1981-1982), pero las tasas de crecimiento se aceleraron durante la década de 1980, luego de desacelerarse durante la década de 1970. El vigor desplazó al malestar. Hoy estamos viendo nuevamente una disminución del vigor económico, no muy diferente de la década de 1970. Amplia evidencia a lo largo de los años demuestra que a medida que crece el gobierno de EE. UU., la prosperidad necesariamente se ralentiza . Pero también es cierto que a estas alturas muchos intelectuales, legisladores, políticos y votantes prefieren un menor crecimiento económico, una menor “huella humana”, en la medida en que el crecimiento coincida con recompensas desiguales y el cambio climático. Éstos siempre han estado con nosotros, pero mucha gente ahora prefiere que sean refrenados. Más allá del desdén por el crecimiento económico y sus inevitables e inocuos subproductos (desigualdad de ingresos, cambio climático), observamos en los últimos años un bloque marginal de economistas que impulsan la “Teoría Monetaria Moderna” y convencen a los políticos y expertos crédulos de que los gobiernos pueden gastar sin límite (o dependencia de impuestos más altos), que los bancos centrales pueden crear dinero sin límite (o tasas de inflación más altas), y que los ministros de finanzas pueden emitir dinero público sin límite (o tasas de interés más altas). Solo últimamente se ha puesto en duda tales mitos, aunque solo un poco. Divido la historia desde 1952 en tres períodos: 1) cuando las acciones y los bonos registraron pérdidas (9 casos), 2) cuando las acciones y los bonos registraron ganancias (30 casos), y 3) cuando las acciones y los bonos registraron resultados mixtos (30 casos). casos). La primera combinación es rara, ya que la inflación es mucho más alta y el crecimiento económico mucho más lento en comparación con los otros dos períodos. El escenario, por supuesto, es la esencia de la estanflación. La figura dos aclara además que el diferencial de la curva de rendimiento inicial es un buen pronosticador del desempeño conjunto de acciones y bonos. El diferencial de rendimiento es más estrecho (con un promedio de solo 33 puntos básicos) antes de los casos en que ambos activos registran pérdidas; en cambio, el spread es más amplio (promediando 174 puntos base) previo a los casos en que ambos activos registran ganancias. Históricamente, el diferencial de la curva de rendimiento ha sido más estrecho después de que la Fed haya estado elevando su tasa de política a corto plazo (para “combatir la inflación”); y un diferencial negativo (inversión de la curva de rendimiento) ha precedido a las ocho recesiones desde 1968 .

Al inundar el sistema en los últimos años con un gasto público excesivo, dinero fiduciario y deuda pública, las autoridades estadounidenses hicieron casi inevitable una inflación posterior más alta. Ahora, mientras la Fed trata de “arreglar” lo que rompió, busca frenar la tasa de crecimiento de la economía; hasta ahora, ha “logrado”, ya que la economía estadounidense se ha estancado. Con el tiempo, la subida de tipos de la Fed podría volver a invertir la curva de rendimiento del Tesoro y desencadenar una recesión. Esta es la única forma en que una Fed impulsada por Keynes sabe cómo "combatir la inflación". Es inútil, porque una producción relativamente menor por sí sola no puede reducir los precios de los productos. No espero que los teóricos monetarios modernos se disculpen por haber dado tan malos consejos en los últimos años. No necesariamente han terminado con el asesoramiento. Su receta estándar para una inflación más alta es tasas impositivas más altas, una combinación de políticas similar a Hoover que, si se adopta, podría transformar fácilmente una recesión leve y breve en una depresión prolongada y profunda.