Por Mark Schniepp La inflación ha retrocedido en Estados Unidos sin el correspondiente aumento del desempleo que se observa históricamente cuando se necesita una política restrictiva para extinguir la inflación. El progreso en materia de inflación durante el último año ha llevado a los responsables de las políticas dentro de la Reserva Federal a ser más optimistas en cuanto a que su ajuste de las tasas de interés ha funcionado y que la meta del 2,0 por ciento se cumplirá este año. Sin embargo, la urgencia de recortar las tasas de interés este año (hasta tres recortes proclamados por la Reserva Federal en diciembre pasado) es poco probable en vista de informes recientes de una inflación mayor a la esperada. La recesión totalmente prevista de 2023 nunca se manifestó, y la Reserva Federal y los economistas en general están ahora más optimistas sobre un aterrizaje suave que el otoño pasado. El “aterrizaje suave” se refiere al crecimiento continuo de la economía—sin recesión—a pesar de los fuertes aumentos de las tasas de interés durante los últimos 24 meses. Los datos entrantes para la nación han sido en general positivos. Los informes clave indican que los consumidores se sienten más optimistas acerca de la economía de este año, la construcción de viviendas aumentó en febrero y los constructores de viviendas se están volviendo más optimistas acerca de las ventas de este año. Los precios del mercado de valores están en niveles récord, la producción industrial aumentó en febrero y el índice de indicadores adelantados también subió en febrero por primera vez desde febrero de 2022. El mercado laboral sigue siendo sorprendentemente fuerte, como lo demuestra una baja tasa de desempleo del 3,8 por ciento, un bajo número de solicitudes de seguro de desempleo, niveles históricamente altos de puestos vacantes y aumentos salariales generales. Esto último amenaza con detener el progreso en materia de inflación este año si la tasa de desempleo continúa por debajo del 4,0 por ciento, nivel que ha mantenido durante los últimos 26 meses consecutivos. Creemos que el año electoral combinado con un progreso no tan consistente en la reducción de la inflación general no necesariamente inducirá nuevas subidas de tipos, pero pospondrá cualquier recorte de tipos durante gran parte de 2024. Una parte importante del problema de la inflación reside en el componente inmobiliario del IPC local. La mejora de la inflación de la vivienda ha sido sólo marginal, y el aumento de los precios y los alquileres de la vivienda en general eclipsó la inflación general durante gran parte de 2023. El mercado inmobiliario Sigue habiendo un fuerte desincentivo para que los propietarios vendan porque han fijado tasas hipotecarias bajas para las casas en las que viven ahora. Con poca oferta en el mercado o esperando al margen, los precios de las viviendas están subiendo nuevamente y en febrero de 2024 subieron casi un 6 por ciento respecto a hace un año. En California, debido a que el insignificante inventario de viviendas en venta es mucho más grave, los precios están aumentando en todos los principales mercados metropolitanos del estado. La previsión para la inflación es una mejora más lenta en 2024, y que se producirán más avances en 2025. El pronóstico del PIB de UCLA Anderson para 2024 se revisó al alza del 2,1 por ciento al 2,5 por ciento. Posteriormente, UCLA predice un crecimiento del 2,5 por ciento para 2025 y 2026, y tasas de desempleo más bajas que las pronosticadas anteriormente en diciembre.

Publicado el 10 abr. 2024

Las perspectivas para las economías de EEUU y California

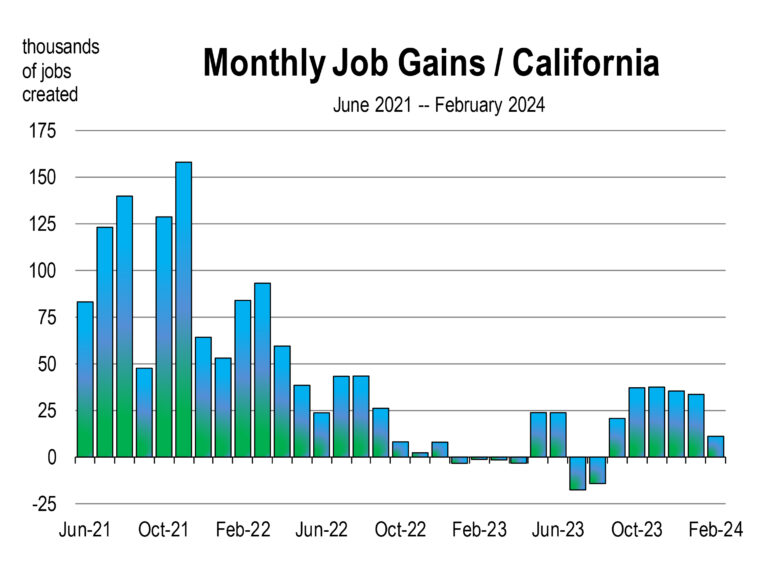

La economía de California Los mercados laborales se han mostrado sólidos desde que comenzó la recuperación económica después de la pandemia. El empleo total aumentó un 5,6 por ciento en 2022, un 0,7 por ciento en 2023 y se espera un crecimiento del 1,5 por ciento en 2024. El hecho de que 2023 sea más bajo se debe más a la falta de trabajadores que a la ausencia de empleos. La desaceleración en la creación de empleo sugiere que la emigración y la dependencia de industrias muy afectadas, incluidas la tecnología y la información, son factores responsables. La población de California ha disminuido desde 2019, y esto ha impactado negativamente el crecimiento de la fuerza laboral, definida como las personas que desean trabajar en California. Las revisiones recientes de los datos de empleo realizadas por el Estado muestran que California tuvo problemas con la creación de empleo desde finales de 2022 hasta mayo de 2023, el período en el que los despidos dentro de los sectores tecnológico y minorista fueron más prolíficos. La creación de empleo ahora parece haberse estabilizado, con un promedio de 28.000 nuevos puestos de trabajo cubiertos por mes. En la región del sur de California, el crecimiento del empleo durante los últimos 18 meses ha sido similar en todos los condados. Los condados de Riverside, Ventura y Orange ahora han convergido en un crecimiento interanual del 1,5 por ciento en febrero de 2024. El empleo en la construcción en California alcanzó un nivel récord en 2023 debido a que el volumen de nuevos proyectos de construcción, tanto residenciales como no residenciales, continúa expandiéndose. Excepto el año pasado, 2022, el total de nuevas viviendas iniciadas en 2023 fue el volumen más alto desde 2006. Las expansiones en el sur de California, el Valle de Sacramento y el Valle Central lideraron el estado en construcción de viviendas. Los puertos marítimos de California están volviendo a la normalidad. Las exportaciones internacionales ya no están en declive. Los volúmenes de carga se están recuperando en los principales puertos del estado (Los Ángeles, Long Beach y Oakland), donde la huelga de los trabajadores portuarios interrumpió una importante actividad de contenedores durante aproximadamente 14 meses. El conflicto laboral terminó en agosto de 2023. Pero la desaceleración en China, Alemania y otras partes del Pacífico sugiere que todavía falta un año o más para un repunte completo a los niveles de carga de 2021 o incluso 2020. Sin embargo, con mayores volúmenes de mercancías que llegan ahora a los puertos de la costa oeste de California, la creciente necesidad de espacio de almacenamiento y distribución, junto con sistemas de transporte, aumentará moderadamente en 2024 y se acelerará en 2025. Las perspectivas para 2024 para California La expectativa de que el crecimiento económico de California supere al de Estados Unidos sigue siendo probable este año, debido a: Las perspectivas positivas para la tecnología, especialmente el desarrollo de la IA en el Área de la Bahía Más inversiones de capital de riesgo llegan a San Francisco y Los Ángeles El potencial de expansión de los flujos comerciales debido a las disputas laborales del puerto de la costa este y los cuellos de botella en el Canal de Panamá Sentimiento positivo de los constructores de viviendas y construcción continua que supera los niveles normales en los últimos 10 años. El regreso de la producción en las industrias de TV, Cine y Grabación de Sonido. Se espera que los ingresos reales aumenten en 2024, debido a la contención de la inflación. Se pronostica que el gasto de los consumidores se desacelerará, pero seguirá contribuyendo positivamente al crecimiento del producto estatal bruto durante el año. La tasa de desempleo aumentará a medida que se llenen los puestos de trabajo vacantes y a que se espera que más trabajadores ingresen a la fuerza laboral, especialmente de la generación récord de graduados universitarios en junio.