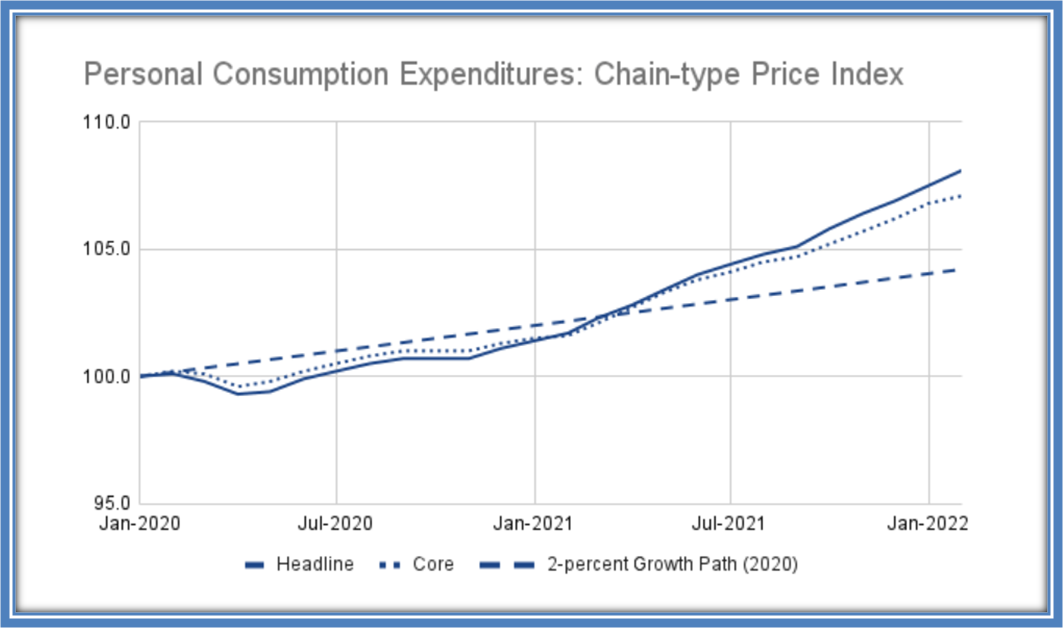

Por William J. Luther es el La administración Biden continúa citando perturbaciones temporales en el suministro como la causa de la alta inflación. Tras la publicación del Índice de Precios al Consumidor (IPC) a principios de este mes, que informó un impresionante aumento del 8,5 por ciento en los precios de marzo de 2021 a marzo de 2022, se le preguntó a la Secretaria de Prensa Jen Psaki hasta qué punto estaba preocupada la Casa Blanca. Psaki reiteró sus comentarios del día anterior y les dijo a los periodistas que “esperábamos que fuera elevado debido a la invasión de Putin; por el impacto en los precios de la energía”. ¿Las perturbaciones temporales de la oferta explican la alta inflación que hemos experimentado en el último año? No se puede negar que las cadenas de suministro se vieron gravemente interrumpidas por la pandemia y las correspondientes restricciones a la actividad económica. De manera similar, la invasión de Rusia a Ucrania ha reducido el suministro de petróleo y también amenaza con reducir la producción agrícola. Por sí solas, tales perturbaciones harían subir los precios. Pero las perturbaciones en la oferta juegan un papel pequeño en la historia general de la inflación. La composición y el momento de los aumentos de precios, las proyecciones de inflación de la Reserva Federal y los aumentos observados en las variables reales sugieren que la inflación actual es en gran medida el resultado de un gasto nominal excesivo, no de perturbaciones temporales de la oferta. Comencemos con la afirmación de que los precios están elevados debido a la invasión rusa de Ucrania. Los precios del petróleo son más altos hoy de lo que habrían sido en ausencia de la invasión. Pero debemos considerar la magnitud. El traspaso del petróleo a otros bienes simplemente no es lo suficientemente grande como para explicar gran parte de la inflación observada hoy. Los Gastos de Consumo Personal: Índice de Precios Tipo Cadena, que es la medida de inflación preferida por la Reserva Federal, se presenta en la Figura 1. Incluyo los niveles de precios tanto generales como básicos, el último de los cuales excluye los precios de los alimentos y la energía. También incluyo una trayectoria de crecimiento del 2 por ciento proyectada a partir de enero de 2020, que muestra cómo habrían evolucionado los precios si la Fed hubiera alcanzado su objetivo de inflación promedio durante el transcurso de la pandemia. Los datos de la Figura 1 muestran claramente que los precios de los alimentos y la energía han aumentado más rápidamente durante el último año que los precios de otros bienes y servicios. Pero también muestran que los precios son muy altos incluso después de excluir estos precios . Mientras que todos los precios han crecido a una tasa anual compuesta continua del 3,7 % desde enero de 2020, todos los precios, excluidos los alimentos y la energía, han crecido casi igual de rápido, un 3,3 %. El nivel de precios subyacente es 2,9 puntos porcentuales más alto hoy de lo que hubiera sido si la Fed hubiera alcanzado su objetivo de inflación promedio del 2 por ciento. La tasa general, que incluye alimentos y energía, es solo 1 punto porcentual más alta. El momento de las subidas de precios también sugiere que hay mucho más en la historia que meras perturbaciones en la oferta. La inflación comenzó a acelerarse en octubre. Obviamente, eso fue meses antes de que Rusia invadiera Ucrania. Además, muchas de las perturbaciones de oferta asociadas a la pandemia y las correspondientes restricciones a la actividad se habían atenuado o estaban en vías de atenuarse en ese momento, lo que debería haber presionado a la baja los precios. ¿Por qué los precios aumentaron más rápidamente a medida que disminuyeron las restricciones de oferta? Las proyecciones de inflación de la Fed tampoco son consistentes con una historia de perturbación temporal del suministro. Las perturbaciones temporales del suministro son temporales. La pandemia y las restricciones correspondientes redujeron nuestra capacidad de producción. Pero no reducirán nuestra capacidad de producir para siempre. El levantamiento de las restricciones, el lanzamiento de la vacuna y la aceptación gradual de que una versión leve del virus es endémica permitirá que la producción vuelva a la normalidad, incluso si aún no lo ha hecho. Asimismo, la guerra en Ucrania terminará en algún momento y, en ese momento o en algún momento posterior, la producción de alimentos y energía volverá a la normalidad. Cuando la producción vuelve a la normalidad, también lo hacen los precios. Pero eso no es lo que proyecta la Fed. En cambio, la Fed proyecta que los precios se mantendrán permanentemente .elevado _ ¿Por qué una perturbación temporal de la oferta provocaría un aumento permanente en el nivel de precios? Considere además qué más se esperaría observar en los datos si las restricciones de la oferta hicieran subir los precios. Cuando los suministros están restringidos, los ingresos reales (ajustados a la inflación) son más bajos. La gente responde reduciendo su consumo real. Vemos esto en el transcurso de la pandemia. Los gastos de consumo personal real cayeron y luego se mantuvieron por debajo de la tendencia en 2020. Pero desde entonces se ha recuperado. Hoy en día, la gente está consumiendo más o menos lo que habría estado consumiendo si las perturbaciones en el suministro nunca hubieran ocurrido. Jason Furman, quien se desempeñó como presidente del Consejo de Asesores Económicos del presidente Obama, describe con precisión la tensión entre dos narrativas contradictorias ofrecidas por la Casa Blanca y otros: La primera es que el repunte económico ha sido sorprendentemente rápido, superando lo que esperaban los pronosticadores y diferenciando esta recuperación de las secuelas de recesiones anteriores. El segundo argumento es que la inflación ha alcanzado sus máximos recientes debido a desarrollos inesperados del lado de la oferta, incluidos problemas de la cadena de suministro como la escasez de semiconductores, un cambio inesperadamente persistente del consumo de servicios al de bienes, un retraso en el regreso de las personas a la fuerza laboral y la persistencia del virus. Obviamente, ambos argumentos no pueden ser ciertos. Al igual que yo, Furman encuentra que el primero es más convincente. “El fuerte crecimiento del PIB real (ajustado a la inflación) sugiere que la actividad económica no se ha visto obstaculizada significativamente por problemas de oferta, y que la inflación reciente está impulsada principalmente por la demanda”, escribe. ¿Por qué, entonces, los precios son tan altos hoy? En resumen, la Fed no ha logrado estabilizar el gasto nominal. La ecuación de intercambio es una identidad útil que nos recuerda MV = PY , donde M es la oferta de dinero, V es la velocidad de ingreso del dinero, P es el nivel de precios e Y es la producción real. Cuando la Fed estabiliza el gasto nominal (MV), los cambios en la producción real (Y) coinciden con cambios compensatorios en el nivel de precios (P). Esa es la historia de la perturbación de la oferta: la reducción de la producción real ha hecho subir los precios. Pero eso no es lo que ha sucedido. De hecho, la Fed no ha estabilizado el gasto nominal. No observamos la velocidad directamente. Pero, dado que la ecuación de intercambio es una identidad, podemos medir el gasto nominal (MV) como el producto de P e Y, es decir, el producto interno bruto nominal . De 2010 a 2020, el PIB nominal creció a una tasa anual compuesta continua del 3,9 por ciento. Ha crecido mucho más rápido desde entonces, con un 5,1 por ciento. A diferencia de las perturbaciones de la oferta, el gasto nominal más rápido eleva tanto los precios como la producción real, que es lo que estamos viendo hoy. Comprensiblemente, la administración Biden quiere desviar la culpa por la alta inflación actual. Han sugerido que la pandemia, las corporaciones codiciosas y ahora el presidente ruso, Vladimir Putin, son responsables de los precios más altos. Desafortunadamente para la administración, sus historias del lado de la oferta políticamente convenientes explican muy poco. La inflación actual es principalmente el resultado de un gasto nominal excesivo, que la Fed podría y debería haber compensado. ***Director del Proyecto Sound Money de AIER y Profesor Asociado de Economía en Florida Atlantic University. Su investigación se centra principalmente en cuestiones de aceptación de divisas.