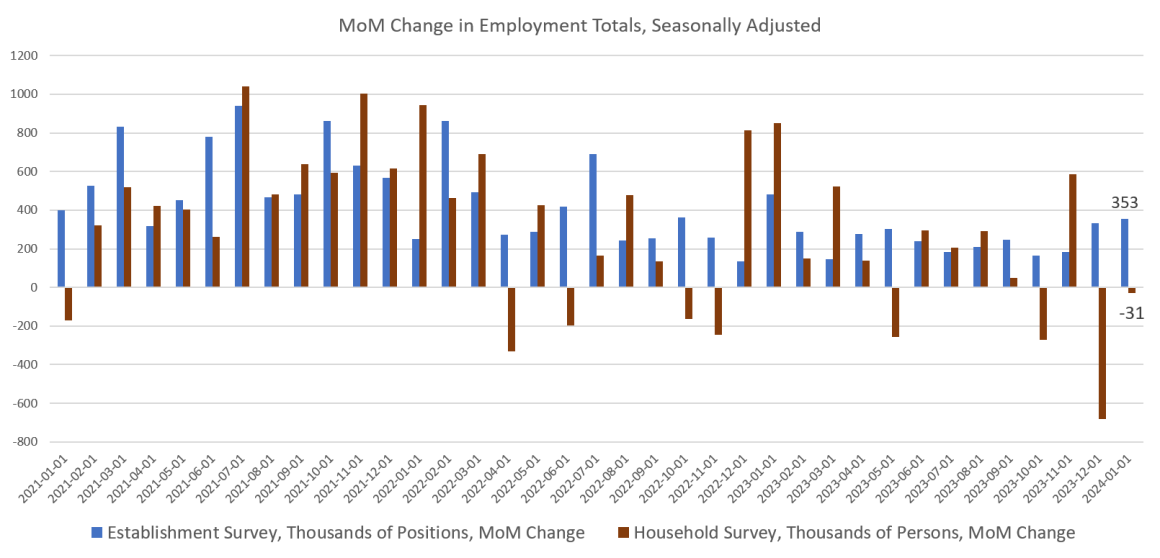

Por Ryan McMaken Según un nuevo informe de la Oficina de Estadísticas Laborales del gobierno federal el viernes pasado , la economía estadounidense añadió 353.000 puestos de trabajo durante el mes de enero, mientras que la tasa de desempleo se mantuvo en el 3,7%. Las noticias de CNN seguramente nos dirían que se trataba de un "informe sobre empleo sorprendentemente bueno" y que "muestra que la economía de Estados Unidos está en auge". En este punto, muchos de los que seguimos estos números nos hemos acostumbrado a la rutina: el BLS informa cifras de empleo "explosivos" cada mes, y los medios heredados informan diligentemente que el crecimiento del empleo es sorprendentemente bueno, lo que demuestra que todo está bien en la economía. . Los medios rara vez informan sobre otros indicadores económicos con tanto entusiasmo. El informe mensual de empleo (bueno, una estadística específica dentro de él) se ha convertido en una especie de indicador del estado de la economía en general. Por supuesto, este enfoque plantea un par de problemas. La primera es que las cifras de empleo, un indicador de crecimiento (o declive) económico, se contradicen repetidamente con al menos media docena de otros indicadores económicos. Muchos de estos otros indicadores son, a diferencia de las cifras de empleo, indicadores adelantados y son más útiles si realmente buscamos algunas pistas sobre lo que nos espera. Si echamos un vistazo más amplio a nuestro alrededor, encontramos esto: el índice manufacturero de la Reserva Federal de Filadelfia está en territorio de recesión . Lo mismo se aplica a la encuesta manufacturera de la Reserva Federal de Richmond. El índice de Indicadores Principales sigue luciendo peor . La curva de tipos apunta a una recesión. Las quiebras de empresas aumentaron un 58 por ciento en 2023. Los ahorros netos se volvieron negativos por segunda vez en décadas . El crecimiento económico que vemos está siendo impulsado por los mayores déficits desde el covid . Pero también existe el problema de que el informe de empleo en sí no es tan impresionante una vez que miramos más allá de los datos principales de la encuesta sobre empleos institucionales. La primera pega de este "informe de empleo sorprendentemente bueno" son los resultados que vemos en la encuesta de hogares. La encuesta de hogares es una encuesta realizada a personas reales a las que se les pregunta si están empleadas. La encuesta de establecimientos, por otra parte, es una encuesta sólo de los grandes empleadores y del número total de empleos, es decir, no de los titulares de empleo.

Publicado el 18 feb. 2024

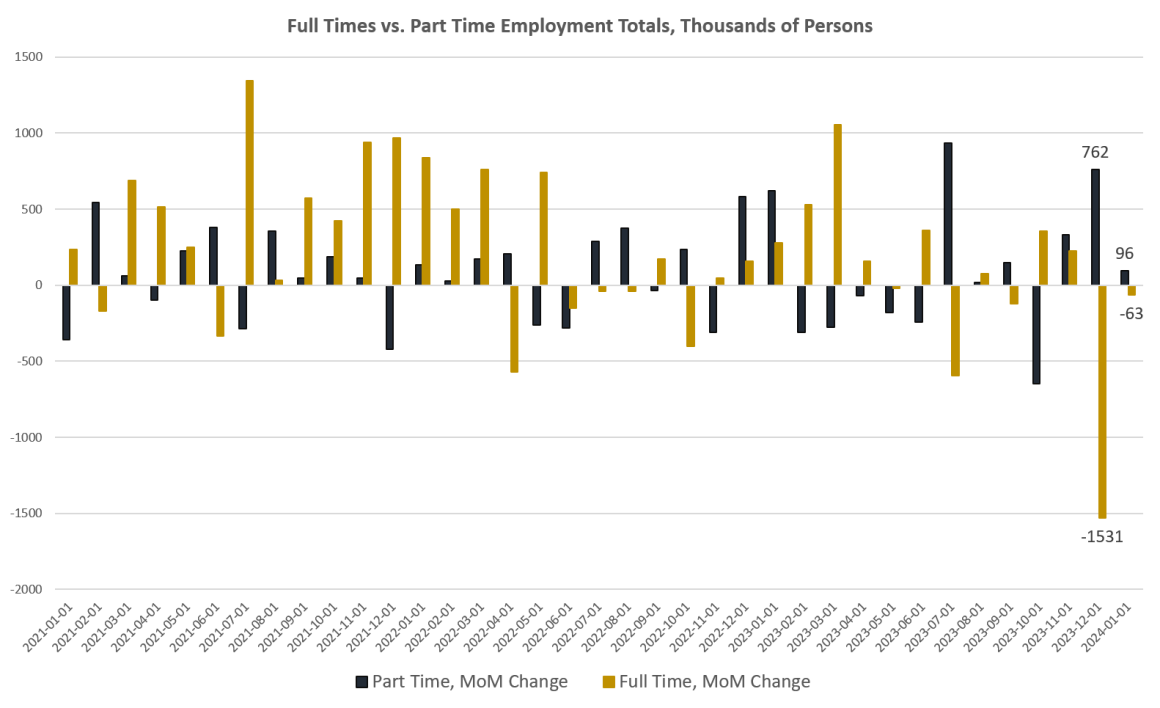

Los empleos a tiempo completo desaparecen a medida que menos estadounidenses encuentran trabajo

Entonces, si miramos la encuesta de hogares, encontramos que en realidad hubo pérdidas de empleo en enero. Mientras que la encuesta de establecimientos mostró un aumento de 353.000 puestos de trabajo, la encuesta de hogares mostró una pérdida de 31.000 personas empleadas. Además, enero fue el segundo mes consecutivo en que se perdieron empleos en la encuesta de hogares. En diciembre, el informe mostraba una pérdida de 683.000 ocupados. Esa fue la mayor pérdida desde el colapso del covid. ¿Cómo cuadra esto con las enormes explosiones de empleo en la encuesta institucional? Parte de esto puede explicarse por el hecho de que la encuesta de establecimientos no distingue entre trabajadores o empleos a tiempo completo y a tiempo parcial. Es muy posible que se estén agregando más empleos en la economía; lo que pasa es que muchos de ellos van a parar a personas que tienen múltiples empleos, y muchos de esos empleos son a tiempo parcial. Entonces, si la economía se está llenando con menos personas con dos o más trabajos a tiempo parcial, eso se registra como un crecimiento de empleo "explosivo". La realidad, sin embargo, es que hay menos personas empleadas. Además, la encuesta de hogares también nos dice que el crecimiento del empleo entre los empleados estuvo impulsado principalmente por los empleos a tiempo parcial en enero. Según la encuesta, el crecimiento del empleo a tiempo parcial ascendió a 96.000, mientras que el crecimiento del empleo a tiempo completo fue negativo , con una pérdida de 63.000.

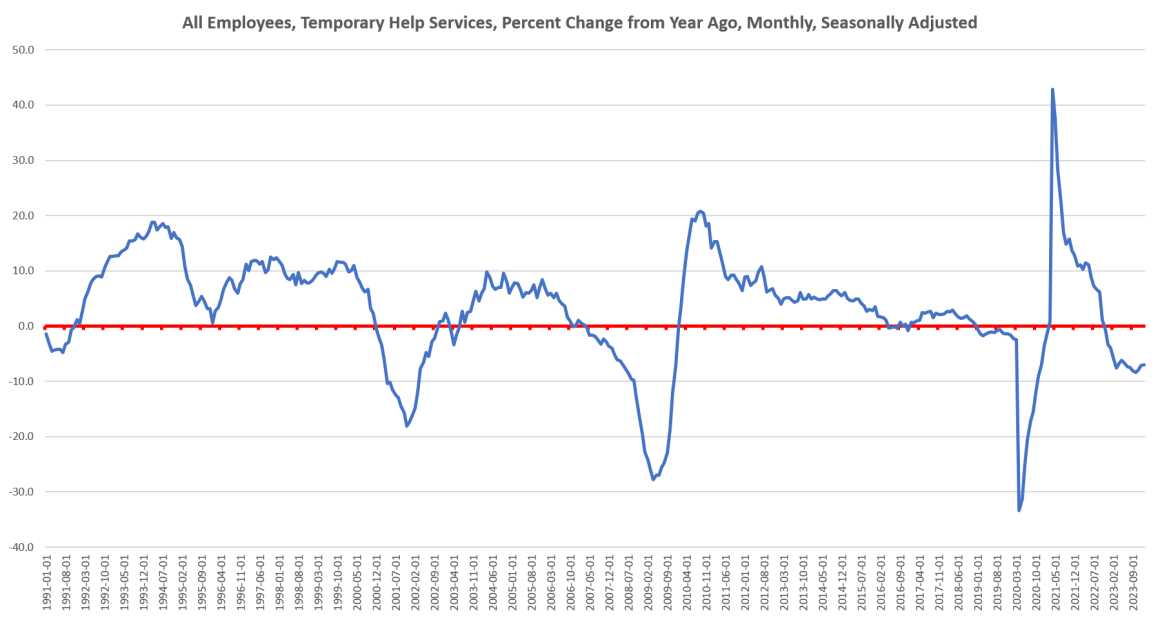

Mientras tanto, los empleos gubernamentales en enero totalizaron más del 20 por ciento de todo el crecimiento del empleo año tras año. Fuera del covid, no hemos visto ese tipo de cifras desde finales de 2007, cuando la economía se acercaba a la recesión. Y luego está la tasa de crecimiento de los empleos temporales. Eso se mantuvo en territorio negativo el mes pasado por decimoquinto mes consecutivo. Como muestra el gráfico, las caídas en los empleos temporales durante los últimos treinta años han sido un claro indicador de una recesión inminente. Finalmente, podemos observar el crecimiento de los salarios reales. Las fuentes de los medios tradicionales tuvieron cuidado de alardear de que enero mostró un crecimiento real en las ganancias promedio. Específicamente, los ingresos promedio (ajustados al IPC) aumentaron un 1,7 por ciento año tras año. En el vacío, esa podría ser una gran cifra. Sin embargo, los trabajadores todavía se están recuperando de un período de 25 meses de caída de los ingresos medios reales. Eso significó que los ingresos en promedio en 2022 estuvieron por debajo de los ingresos de 2019, y el trabajo no comenzó a salir de ese agujero hasta 2023. De hecho, si analizamos el crecimiento de los ingresos reales desde febrero de 2020, el último mes antes de los confinamientos por el covid, encontramos que los ingresos aumentó apenas un 1,53 por ciento (o 51 centavos) durante ese período de 47 meses. Durante ese mismo tiempo, los precios de las viviendas aumentaron un 46 por ciento (según Fannie y Freddie). Es fácil ver por qué la vivienda asequible se encuentra ahora en uno de los peores niveles que hemos visto en décadas. A pesar de todo esto, sin embargo, los consumidores estadounidenses de noticias televisivas se alimentan de una dieta constante de buenas noticias sobre la economía, en la que cada mes aparece un nuevo informe de empleo "sorprendentemente bueno" o "sólido". Aún más cuestionable es la práctica de tratar el informe de empleo como si fuera un índice de la economía en general. Sin embargo, el informe sobre el empleo es sólo algo de lo que alardear si la definición de una economía laboral fuerte es aquella en la que menos personas tienen empleo, los empleos de tiempo completo están desapareciendo y los empleos gubernamentales son un componente creciente del crecimiento general del empleo. Cuando analizamos estas cifras a la luz de la caída del sector manufacturero, más quiebras, indicadores adelantados de recesión y ahorros netos negativos, podríamos sospechar que la economía se encamina hacia algunas turbulencias en el futuro. La Reserva Federal, sin embargo, ha fomentado que se preste especial atención a los datos actuales sobre el empleo porque el FOMC ha afirmado que basa gran parte de su planificación económica en el crecimiento del empleo. Aproximadamente todos los meses, por ejemplo, Jerome Powell se dirige a la prensa con una declaración preparada acerca de que la política de la Reserva Federal es esto o aquello, mientras utiliza cifras de empleo para justificar su política actual. Al menos, esa es la cara pública que pone la Reserva Federal. La Reserva Federal quiere que el público crea que está "basada en datos" y que está afinando -otro término para la planificación centralizada- la economía basándose en el fino trabajo detectivesco de los economistas de la Reserva Federal. Esa es la historia que cuentan. La realidad es otra y la Reserva Federal está tomando sus decisiones basándose en la conveniencia política. Las encuestas han demostrado, sin embargo, que el votante medio tiende a basar su opinión sobre la economía en la situación del empleo "en este momento". Entonces, he aquí, la Reserva Federal dice que está haciendo lo mismo. Sin embargo, la economía no funciona de esa manera, y si queremos entender en qué dirección se dirige la economía, tenemos que confiar en una teoría sólida en lugar de lo que algunos contadores federales dicen que sucedió el mes pasado. Autor: Ryan McMaken (@ryanmcmaken ) es editor ejecutivo del Instituto Mises.