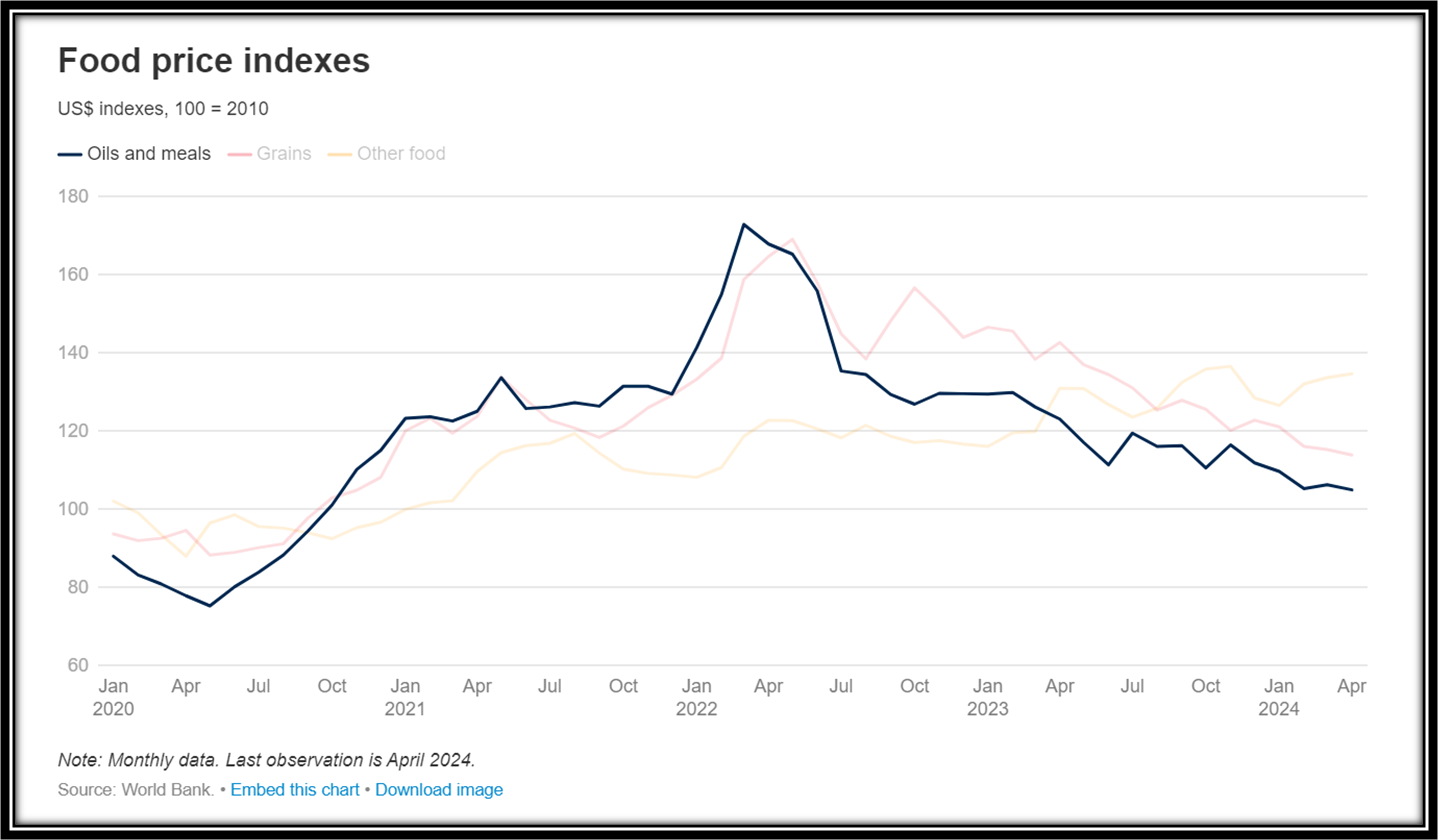

Por John Baffes Economista agrícola sénior, Grupo de perspectivas de economía del desarrollo Lule Bahtiri Analista de investigación, Banco Mundial Dawit Mekonnen Economista sénior, Banco Mundial El índice de precios de los alimentos del Banco Mundial disminuyó en abril después de caer un 4 por ciento en el primer trimestre de 2024 (t/t). Los precios del trigo y el maíz alcanzaron mínimos de tres años durante los primeros cuatro meses de 2024, atribuidos principalmente a una mayor producción de los principales exportadores y a las perspectivas favorables para la próxima cosecha. Los precios del arroz, que lograron ganancias significativas en el cuarto trimestre de 2023 y a principios de 2024, también han retrocedido desde febrero, lo que refleja la depreciación de la moneda de los principales exportadores frente al dólar estadounidense, la lentitud de la demanda en medio del aumento de los precios y los aumentos estacionales de la oferta. De manera similar, el índice de precios de aceites y harinas disminuyó un 5 por ciento en el primer trimestre de 2024 (t/t), principalmente en respuesta a una producción de soja casi récord en Brasil, una casi duplicación de la producción en Argentina y una demanda moderada de China. Dos años consecutivos de suministros récord de cereales. Los suministros mundiales de cereales alcanzaron los 4.100 millones de toneladas en la temporada agrícola 2023-24 (un 1,2 por ciento más que la temporada anterior) y se espera que aumenten un 0,4 por ciento adicional en 2024-25, según la actualización de mayo del Departamento de Agricultura de Estados Unidos. En la temporada agrícola 2023-24, la oferta mundial de maíz alcanzó un máximo histórico, reflejando principalmente aumentos de producción en Estados Unidos y Argentina del 12 por ciento y el 47 por ciento (interanual), respectivamente. Se estima que los suministros de trigo y arroz en la temporada 2023-24 serán el segundo y el tercero más altos registrados, respectivamente. Se proyecta que los suministros mundiales en el año agrícola 2024-25 serán menores para el trigo y mayores para el maíz y el arroz en comparación con 2023-24.

Publicado el 27 may. 2024

Precios de los alimentos, más bajos, en medio de mejores perspectivas de oferta

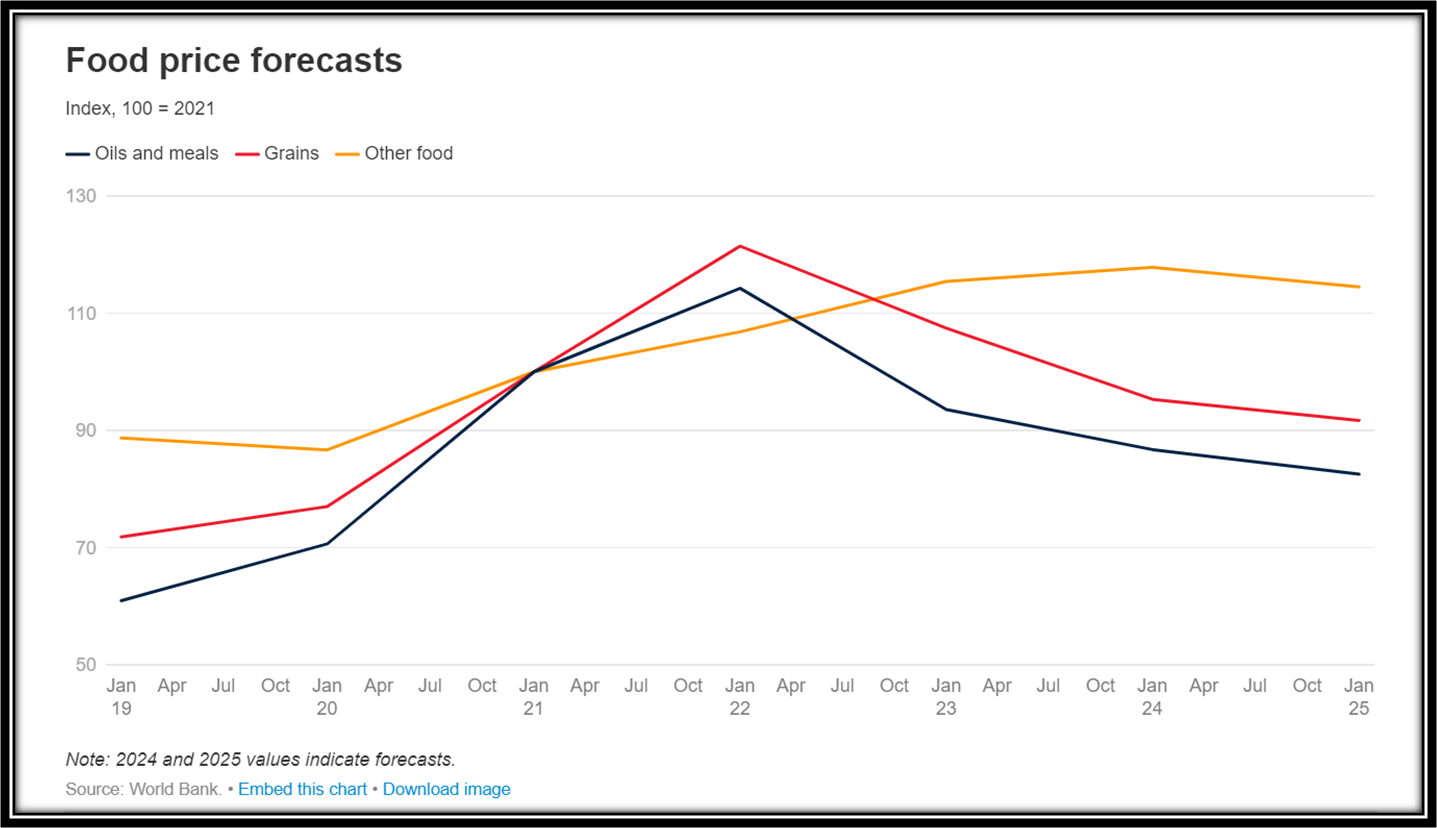

Tres años consecutivos de suministros récord de semillas oleaginosas y aceites comestibles. Se espera que el suministro mundial de semillas oleaginosas aumente un 5 por ciento en 2024-25, basándose en un crecimiento sólido en la temporada actual (+3 por ciento) y la temporada anterior (+5 por ciento). De manera similar, se espera que los suministros mundiales de aceite comestible aumenten un 1 por ciento en 2024-25, tras aumentos del 3 y el 6 por ciento en 2023-24 y 2022-23, respectivamente. Los suministros de semillas oleaginosas y aceites comestibles han experimentado tres años consecutivos de niveles récord, y los suministros de semillas oleaginosas se han duplicado en los últimos 15 años. Históricamente, estos dos grupos de productos básicos han sido los de más rápido crecimiento en términos de demanda (semillas oleaginosas impulsadas principalmente por alimentos para animales y aceites comestibles impulsados por alimentos envasados). Se espera que los inventarios de productos alimenticios disminuyan marginalmente en la próxima temporada. Se espera que la relación existencias-uso (S/U), un indicador aproximado de la oferta en relación con la demanda proyectada, continúe su tendencia a la baja que comenzó hace cuatro años. Actualmente se sitúa en el 26,9 por ciento, frente al 30,2 por ciento en 2019, pero mucho más alto que su mínimo histórico del 17,3 por ciento en 2007. Para la próxima temporada 2024-25, se prevé que la relación S/U del trigo registre una disminución marginal (principalmente (lo que refleja la disminución de las existencias en Rusia y la UE), mientras que la proporción para el maíz y el arroz se mantiene estable. Se espera que los precios de los alimentos bajen. Se espera que el índice de precios de los alimentos del Banco Mundial disminuya un 6 por ciento en 2024 y un 4 por ciento adicional en 2025. Sin embargo, las perspectivas están sujetas a varios riesgos, incluidos el clima (especialmente el próximo episodio de La Niña), la geopolítica (que podría afectar los insumos (precios como la energía y los fertilizantes) y posibles cuellos de botella marítimos (que podrían aumentar los costos de transporte).