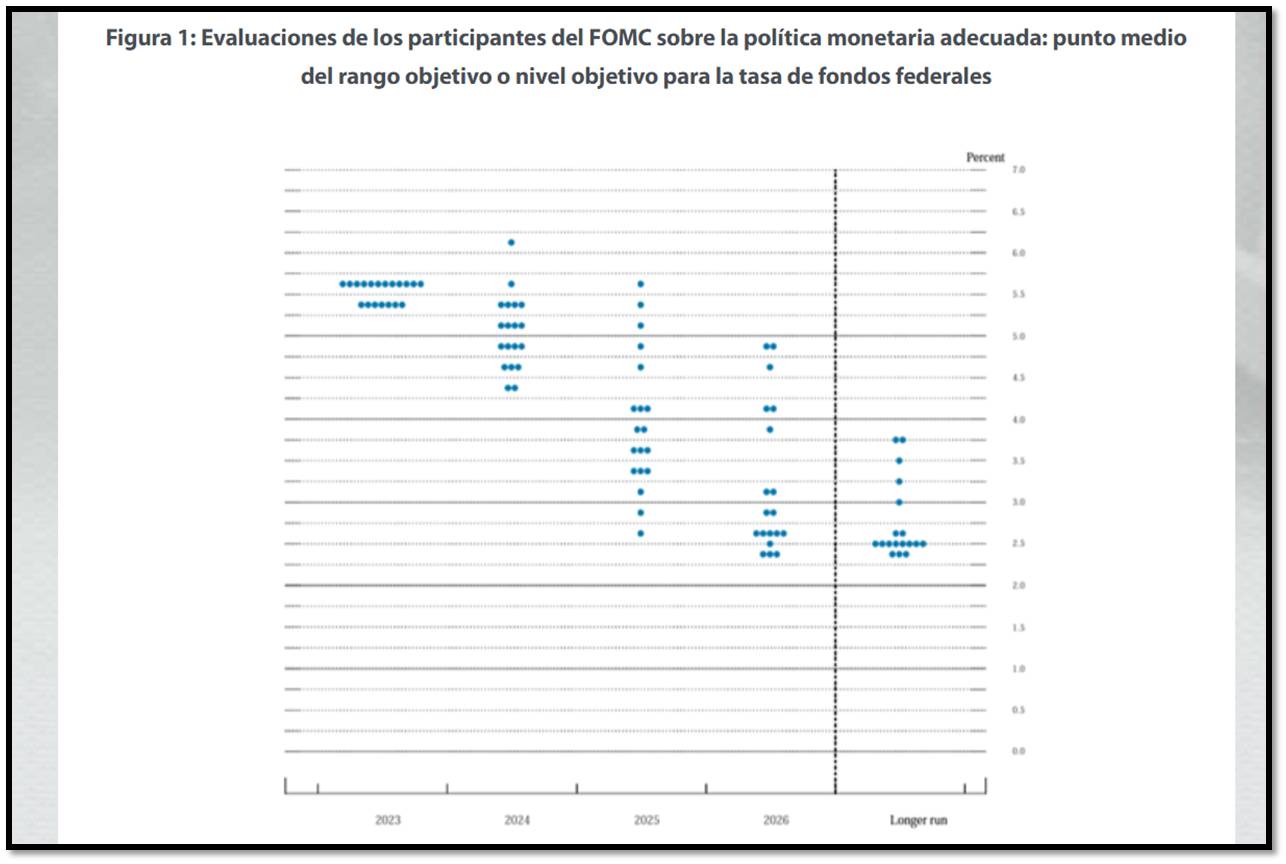

Por Jonathan Newman Por alguna razón, la Reserva Federal sigue publicando el Resumen de Proyecciones Económicas (SEP), en el que los miembros del Comité Federal de Mercado Abierto (FOMC) adivinan la trayectoria de indicadores macroeconómicos como el producto interno bruto, la tasa de desempleo y la inflación de precios. También intentan pronosticar sus propias decisiones políticas durante los próximos años en lo que se conoce como el “diagrama de puntos” (gráfico 1).

Publicado el 04 oct. 2023

Previsiones de la Reserva Federal: ¿deporte financiero o distracción costosa?

Un problema con estas proyecciones es que normalmente están muy equivocadas. Se esperaría que las proyecciones de los miembros del FOMC sobre su propia tasa de política monetaria fueran las más precisas, ya que tienen control total sobre ella. He recopilado sus proyecciones y el curso real de la tasa de fondos federales (FFR) en el gráfico 2.

Este gráfico puede resultar un poco difícil de asimilar, así que déjenme explicarlo. La línea negra muestra la FFR real al final de cada año. Las líneas discontinuas muestran la proyección mediana del FFR en cada una de las reuniones trimestrales. Las proyecciones y los valores reales están alineados en el tiempo, por lo que cada año se puede ver qué tan cerca (o qué tan lejos) estaban los miembros del FOMC en sus conjeturas. Deberíamos esperar que el comienzo de cada línea discontinua azul toque la línea negra o al menos esté muy cerca de ella porque la línea discontinua azul representa una proyección de diciembre para el FFR de fin de año, que en ese momento faltan aproximadamente dos semanas. La característica notable de este gráfico es que la pandemia y la reciente inflación de precios tomaron por sorpresa al FOMC. Pero a pesar de la magnitud de esas sorpresas, el gráfico muestra que las conjeturas previas a la pandemia tampoco eran buenas. Por ejemplo, la proyección de diciembre de 2015 se desvió en aproximadamente 100 puntos básicos para los años 2016-2018. Orientación hacia adelante La razón fundamental de la Reserva Federal para publicar estos pronósticos es proporcionar “orientación prospectiva”, la manera que tiene la Reserva Federal de no sorprender a los mercados financieros. El problema con la orientación futura es que en la medida en que los participantes del mercado confían en las proyecciones del FOMC, las proyecciones mismas se convierten en un elemento sorpresa. Los mercados financieros se asustan si las proyecciones se revisan inesperadamente de una reunión a otra, del mismo modo que reaccionarían ante un simple ajuste del rango objetivo del FFR. Esto fue evidente después de la reunión más reciente del FOMC: se esperaba que la tasa objetivo fuera estable, pero no así las proyecciones revisadas. Uno de los periodistas en la conferencia de prensa más reciente del FOMC mencionó la utilidad de estas proyecciones. Después de notar algunos de los cambios abruptos en los pronósticos, Michael McKee de Bloomberg preguntó: “¿Cuánta confianza tienen ustedes, pueden tener los inversionistas o el pueblo estadounidense en sus pronósticos?” “Bueno”, recitó Powell, “los pronósticos son muy inciertos. Hacer pronósticos es muy difícil. Los pronosticadores son gente humilde con mucho por qué ser humildes”. En 2016, la Brookings Institution encuestó a académicos y “observadores de la Reserva Federal del sector privado” sobre su opinión sobre las proyecciones de la Reserva Federal. Sólo un tercio de los encuestados consideró los diagramas de puntos de la SEP como “útiles” o “extremadamente útiles”. Aproximadamente la mitad de los encuestados calificaron el SEP como útil en general. La vista de la Reserva Federal desde una torre de marfil parece ser mucho mejor que la vista desde una sala de operaciones o una oficina comercial: Hubo un fuerte desacuerdo sobre si las comunicaciones de la Fed ayudan a la economía real y/o a los mercados financieros: el 35% dijo que ayuda tanto a los mercados como a la economía, mientras que el 42% dijo que no ayuda a ninguno de los dos. La división cayó marcadamente entre el sector académico y el sector privado: el 55% de los académicos pensaba que las comunicaciones de la Fed eran buenas tanto para la economía real como para los mercados, mientras que sólo el 21% de los observadores de la Fed del sector privado pensaban lo mismo. Alrededor de la mitad (52%) de los observadores de la Fed del sector privado pensaron que no ayudó. Sorprendentemente, los académicos pensaron que el enfoque actual de la Reserva Federal en materia de comunicaciones era mucho más útil para los mercados de lo que decían quienes estaban en los mercados. Alrededor del 73 por ciento de los académicos dijeron que las comunicaciones de la Fed ayudan a los mercados; sólo el 44 por ciento de los observadores de la Fed del sector privado estuvieron de acuerdo. “Observar la Reserva Federal” como deporte A pesar de lo que implican los resultados de esta encuesta, parece que todo el sector financiero está cautivado por las reuniones del FOMC cuando ocurren. Todos los ojos están puestos en el presidente de la Reserva Federal mientras simplemente lee la transcripción de un anuncio que ya se publicó en línea. Los medios de noticias financieras publican comentarios momento a momento sobre minucias como pequeños cambios textuales de un anuncio a otro y el tono de voz de Powell. Observar la Fed se ha convertido en un verdadero deporte, con animadores, equipos (alcistas versus bajistas), comentarios en vivo y una cantidad poco saludable de apuestas. Y a diferencia de la NFL, la Reserva Federal se ha vuelto más popular en los últimos años. Pero observar a la Reserva Federal no es sólo un juego. Hay mucho en juego y amplias repercusiones por adivinar correctamente si Jay Powell verá su sombra cuando salga de la guarida del FOMC los días de los anuncios. Al analizar cómo la Reserva Federal se ha convertido en un "gran jugador" en los mercados financieros, Roger Koppl señaló que ha habido una "reasignación de recursos para 'observar a la Reserva Federal'" debido a las posibles recompensas por adivinar el próximo movimiento de la Reserva Federal. Por lo tanto, los costos de un banco central gigantesco son incluso mayores que la inflación y los ciclos económicos que genera. Cada estudiante de Econ 101 aprende que incurrimos en costos de oportunidad cuando utilizamos recursos escasos. Uno de esos recursos escasos es nuestra propia atención. La naturaleza del juego amañado de la Reserva Federal alienta a los empresarios a prestar atención a cuánto brilla la frente de Jay Powell cuando anuncia una revisión de un cuarto de punto porcentual de las proyecciones de inflación básica del Índice de Precios de Gastos de Consumo Personal. Y esta atención se produce a expensas de aquello en lo que se centrarían los empresarios (es decir, satisfacer a los consumidores) si no hubiera un gran circo impresor de dinero que llegara a la ciudad con regularidad. Desafortunadamente, la Reserva Federal tiene mucha influencia sobre los ahorros para la jubilación, las tasas hipotecarias, el costo de vida, los altibajos del mercado de valores, la producción, el consumo y el comercio internacional. ¿Podemos darnos el lujo de ignorarlo? *****El Dr. Jonathan Newman es miembro del Instituto Mises. Obtuvo su doctorado en la Universidad de Auburn mientras era investigador en el Instituto Mises. Recibió el premio Gary G. Schlarbaum 2021 a un joven académico prometedor por su excelencia en investigación y enseñanza. Anteriormente, fue profesor asociado de Economía y Finanzas en Bryan College. Ha publicado en el Quarterly Journal of Austrian Economics y en volúmenes editados por Matthew McCaffrey y Per Bylund. Su investigación se centra en la economía austriaca, la inflación y los ciclos económicos, y la historia del pensamiento económico. Ha impartido cursos sobre Macroeconomía y Economía Cuantitativa: Usos y Limitaciones en la Escuela de Graduados Mises. Es autor de dos libros infantiles: La ventana rota y Luis el Constructor .