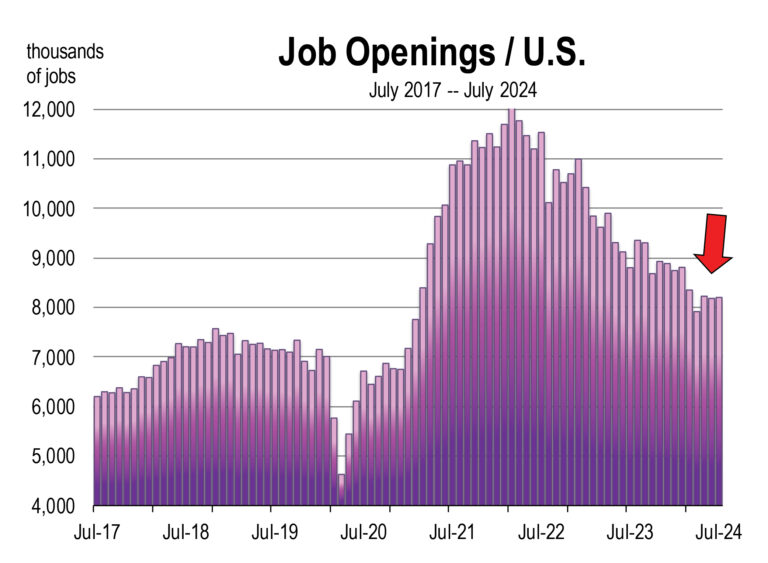

Por Mark Schniepp La expansión económica de Estados Unidos sigue siendo modesta La economía sigue en expansión, pero el crecimiento se ha moderado este año. Han pasado 52 meses desde la última recesión y hay pocas probabilidades de que se pronostique otra en el futuro cercano. Aún persisten algunos problemas de la última recesión en medio de otros nuevos que han surgido. La mayoría de los graves desequilibrios en la economía causados por el trauma de cerrar total o parcialmente las empresas entre marzo de 2020 y mayo de 2021 se han resuelto. Sin embargo, todavía no hemos vuelto del todo a la normalidad. Los impactos directos de la pandemia todavía acechan a la economía hoy en día y siguen siendo inquietantes. Esto incluye la inflación, el mercado laboral y el mercado de oficinas. Inflación Las interrupciones de la cadena de suministro seguidas de las enormes facturas de gasto público fueron las causas del mayor aumento de la inflación en 40 años, que alcanzó su punto máximo en el verano de 2022. El avance de la inflación ha sido constante desde entonces, aunque con contratiempos. Esto ha llevado a un consumidor estadounidense pesimista, afectado por los precios generales de los bienes y servicios, que hoy son un 21 por ciento más altos que a principios de 2021. Mercados laborales ajustados El cierre de las escuelas y las infecciones por coronavirus generaron una deserción significativa de la fuerza laboral por parte de los hombres, pero sobre todo de las mujeres, para cuidar a los niños y a los enfermos. Esto incluyó jubilaciones aceleradas de los miembros de mayor edad de la fuerza laboral pertenecientes a la generación del baby boom. El efecto neto fue una disminución significativa de la fuerza laboral. Se necesitaron dos años completos para que se recuperara a los niveles previos a la pandemia. El crecimiento de la fuerza laboral hoy es inferior al uno por ciento, muy por debajo de la trayectoria de crecimiento indicativa de 2018 y 2019. En California, la fuerza laboral aún no ha regresado a los niveles previos a la pandemia. En consecuencia, aunque el crecimiento económico general se ha normalizado en gran medida en 2022, 2023 y 2024, los mercados laborales se han mantenido ajustados, lo que ha hecho subir los salarios y ha provocado una percepción de “escasez” de trabajadores en muchos sectores, como la construcción, la atención sanitaria y el ocio y la hostelería. La inflación ha sido más difícil de extinguir debido al aumento de los salarios en estos sectores. Aunque los mercados laborales se están relajando ahora debido al aumento del desempleo, las vacantes de empleo sin cubrir siguen siendo mayores que antes de la pandemia. Y los mercados laborales estaban ajustados en ese momento. La normalización del mercado laboral se traducirá en una menor inflación salarial, menos puestos vacantes y el regreso de los trabajadores a la oficina. No esperamos que esta normalización se produzca hasta bien entrado el año 2025, o más adelante. El mercado de oficinas Los riesgos sociales durante el calor de la pandemia generaron una adopción generalizada de acuerdos de trabajo desde casa, particularmente por parte de empresas que utilizan oficinas y que podían conectar virtualmente a empleados remotos para reuniones y colaboración como sustituto del trabajo en la oficina. Cuando se levantaron por completo las restricciones por la pandemia en la primavera de 2021, los trabajadores dudaban en volver a la oficina e insistían en trabajar de forma remota o, al menos, en trabajar de forma híbrida. El mercado laboral ajustado imperante permitió a los empleados plantear demandas que de otro modo no podrían hacer por miedo a ser reemplazados. Ahora no había reemplazos, pero los empleadores accedieron. Entre el 30 y el 40 por ciento de los trabajadores de oficina trabajaban de forma remota en 2022 y 2023. Aunque ahora los acuerdos de trabajo desde casa están volviendo a ser necesarios en la oficina, los acuerdos híbridos siguen siendo generalizados. Además, las empresas descubrieron que podían operar con menos espacio con trabajadores remotos o híbridos. Cuando los contratos de alquiler requerían renovarse, las empresas optaron por reducir su espacio. Hubo más espacio de oficina disponible y las tasas de vacantes se dispararon. Esta situación persiste hoy. Con las altas tasas de desocupación, el valor de los edificios de oficinas se ha desplomado entre un 20 y un 40 por ciento. Los propietarios de edificios de oficinas endeudados que se enfrentan a la necesidad de renovar préstamos vencidos se enfrentan ahora a mayores costes de financiación, a una reducción del valor de los préstamos y a un menor flujo de caja procedente de un menor número de inquilinos. Si los prestamistas dejan de modificar los préstamos y se esfuerzan por rehacerlos, podría producirse un problema de ejecución hipotecaria potencialmente sísmico. El mercado de oficinas eventualmente regresará a su estado previo a la pandemia, pero el momento es incierto y es inevitable que se produzcan algunos desastres. Nuevas ediciones El comportamiento del consumidor depende en gran medida de cómo perciben las condiciones económicas y de cómo estas condiciones afectarán sus oportunidades laborales, sus ingresos, su vivienda y los precios de los bienes y servicios. Las percepciones generales de la economía que son pesimistas o inciertas suelen afectar el gasto. Los índices de confianza del consumidor estadounidense han sido débiles debido a la incertidumbre del consumidor. El sentimiento general de los consumidores refleja la inestabilidad de la economía posterior a la pandemia y los problemas más recientes, como la inmigración masiva en la frontera sur, la baja asequibilidad de la vivienda y las incertidumbres políticas. Las evaluaciones de los consumidores sobre la situación laboral actual, aunque siguen siendo positivas, se han debilitado, y las evaluaciones del mercado laboral en el futuro son más pesimistas. Esto ha ocurrido en sintonía con el aumento de la tasa de desempleo. Los consumidores también están preocupados por la deuda federal. El 53 por ciento de los estadounidenses considera que la deuda es un problema muy grave. [1] Tienen razón, porque su crecimiento es una de las causas fundamentales (el gasto gubernamental descontrolado) de la inflación actual. PIB El crecimiento del PIB ha sido positivo durante todo el año y, en este trimestre (julio a septiembre), la tasa de crecimiento se sitúa en el 2,5 por ciento, tras el crecimiento del 3,0 por ciento del segundo trimestre. La Reserva Federal tiene ahora la difícil tarea de reducir la inflación y evitar que el mercado laboral se debilite aún más. Hasta ahora, las subidas de tipos han tenido bastante éxito, pero en los últimos meses, la creciente tasa de desempleo ha persuadido a la Fed a empezar a recortar los tipos en septiembre y muy probablemente en noviembre. De hecho, estos recortes ya se dan por sentados y están incorporados en las valoraciones de las acciones y los bonos actuales. Los recortes de los tipos de los fondos federales deberían mejorar la confianza de los constructores de viviendas, los inversores en los mercados financieros y los consumidores que buscan préstamos para la compra de viviendas y automóviles, pero podrían frenar los avances recientes en materia de inflación. Durante el resto del año, creemos que la inflación seguirá siendo difícil de controlar y que el crecimiento del PIB se ubicará por debajo de la tendencia. Riesgos al alza y a la baja Aunque la recesión es el mayor riesgo, la probabilidad de una contracción del crecimiento es baja. El siguiente riesgo más importante es el aumento del desempleo, porque sin duda reducirá el crecimiento, pero también la inflación. La previsión de inflación de la Reserva Federal en junio era del 2,6 por ciento para 2024 y del 2,3 por ciento en 2025. Esta previsión es posible si el gasto de los consumidores disminuye. Las probabilidades de una recesión son menores que hace un año, pero no están completamente descartadas, especialmente con el aumento del desempleo y la volatilidad del mercado de valores. Ahora estamos menos preocupados por la escalada de la guerra en Ucrania, pero otras tensiones geopolíticas, como las que existen entre Israel e Irán, o entre China y Taiwán o incluso entre Estados Unidos y China, son o podrían convertirse en amenazas mayores, y cualquier tensión en estas tensiones podría llevar a un punto de inflexión económico. El riesgo al alza es que (1) la inflación se controle este año, (2) el desempleo aumente pero lo suficientemente modestamente como para mantener el gasto como motor del crecimiento económico positivo, y (3) el crecimiento económico mundial se reanude –especialmente en Europa–, lo que mantendría la capacidad productiva y el crecimiento de las exportaciones de Estados Unidos.

Publicado el 05 sep. 2024

Problemas nuevos y no resueltos que afectan el crecimiento económico de EE.UU.