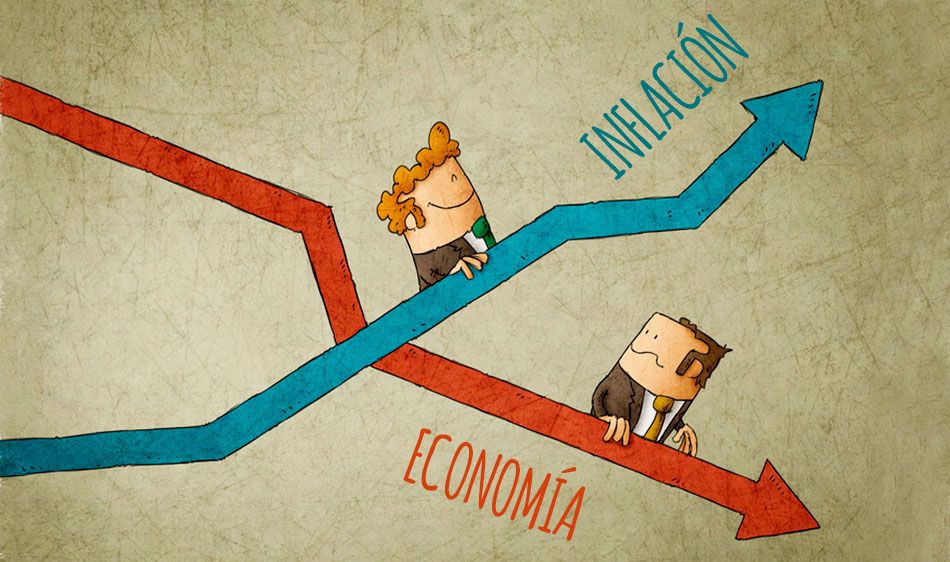

Nueva York.- He estado advirtiendo durante varios meses que la combinación actual de políticas monetarias, crediticias y fiscales persistentemente laxas estimulará excesivamente la demanda agregada y conducirá a un recalentamiento inflacionario. Para agravar el problema, las perturbaciones negativas de la oferta a mediano plazo reducirán el crecimiento potencial y aumentarán los costos de producción. Combinadas, estas dinámicas de oferta y demanda podrían conducir a una estanflación al estilo de la década de 1970 (aumento de la inflación en medio de una recesión) y, finalmente, incluso a una grave crisis de deuda. Hasta hace poco, me enfocaba más en los riesgos a mediano plazo. Pero ahora se puede argumentar que la estanflación "leve" ya está en marcha. La inflación está aumentando en los Estados Unidos y muchas economías avanzadas, y el crecimiento se está desacelerando drásticamente, a pesar de los estímulos monetarios, crediticios y fiscales masivos. Ahora existe un consenso de que la desaceleración del crecimiento en los Estados Unidos, China, Europa y otras economías importantes es el resultado de cuellos de botella en la oferta en los mercados laborales y de bienes. El giro optimista de los analistas y políticos de Wall Street es que esta leve estanflación será temporal y durará solo mientras duren los cuellos de botella de la oferta. De hecho, hay múltiples factores detrás de la mini estanflación de este verano. Para empezar, la variante Delta está aumentando temporalmente los costos de producción, reduciendo el crecimiento de la producción y restringiendo la oferta de mano de obra. Los trabajadores, muchos de los cuales todavía reciben los beneficios de desempleo mejorados que expirarán en septiembre, se muestran reacios a regresar al lugar de trabajo, especialmente ahora que Delta está furioso. Y las personas con niños pueden necesitar quedarse en casa debido al cierre de escuelas y la falta de servicios de cuidado infantil asequibles. Por el lado de la producción, Delta está interrumpiendo la reapertura de muchos sectores de servicios y lanzando una llave inglesa a las cadenas de suministro, puertos y sistemas logísticos globales. La escasez de insumos clave, como los semiconductores, está obstaculizando aún más la producción de automóviles, productos electrónicos y otros bienes de consumo duraderos, lo que impulsa la inflación. Aún así, los optimistas insisten en que todo esto es temporal. Una vez que Delta se desvanezca y los beneficios expiren, los trabajadores regresarán al mercado laboral, los cuellos de botella de producción se resolverán, el crecimiento de la producción se acelerará y la inflación subyacente, que ahora se acerca al 4% en los EE. UU. se reducirá al 2% de la Reserva Federal de EE. UU. objetivo para el próximo año. Por el lado de la demanda, mientras tanto, se supone que la Reserva Federal de Estados Unidos y otros bancos centrales comenzarán a relajar sus políticas monetarias poco convencionales. Combinado con un cierto lastre fiscal el próximo año (cuando los déficits pueden ser menores), esto supuestamente reducirá los riesgos de recalentamiento y mantendrá a raya la inflación. La leve estanflación de hoy dará paso a un feliz resultado de Ricitos de Oro (un crecimiento más fuerte y una inflación más baja) para el próximo año. Pero, ¿qué pasa si esta visión optimista es incorrecta y la presión estanflacionaria persiste más allá de este año? Vale la pena señalar que varias medidas de inflación no solo están muy por encima del objetivo, sino que también son cada vez más persistentes. Por ejemplo, en los Estados Unidos es probable que la inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, aún se acerque al 4% para fin de año. También es probable que las políticas macroeconómicas sigan siendo flexibles, a juzgar por los planes de estímulo de la administración Biden y la probabilidad de que las economías débiles de la eurozona tengan grandes déficits fiscales incluso en 2022. Y el Banco Central Europeo y muchos otros bancos centrales de economías avanzadas siguen estando plenamente comprometidos a continuar con las políticas no convencionales durante mucho más tiempo. Aunque la Fed está considerando reducir su expansión cuantitativa (QE), es probable que se mantenga moderada y por detrás de la curva en general. Como la mayoría de los bancos centrales, ha caído en una "trampa de la deuda" por el aumento de los pasivos públicos y privados (como porcentaje del PIB) en los últimos años. Incluso si la inflación se mantiene por encima de lo previsto, salir de la QE demasiado pronto podría provocar que los mercados de bonos, crédito y acciones colapsen. Eso sometería a la economía a un aterrizaje brusco, lo que podría obligar a la Fed a revertirse y reanudar la QE. Después de todo, eso es lo que sucedió entre el cuarto trimestre de 2018 y el primer trimestre de 2019, luego del intento anterior de la Fed de subir las tasas y revertir la QE. Los mercados de crédito y de valores se desplomaron y la Fed detuvo debidamente el endurecimiento de su política. Luego, cuando la economía de EE. UU. sufrió una desaceleración impulsada por la guerra comercial y una leve incautación del mercado de repos unos meses más tarde, la Fed volvió a recortar las tasas y perseguir la QE (por la puerta trasera). Todo esto sucedió un año antes de que COVID-19 atacara la economía y empujara a la Fed y otros bancos centrales a participar en políticas monetarias no convencionales sin precedentes, mientras que los gobiernos diseñaron los mayores déficits fiscales desde la Gran Depresión. La verdadera prueba del temple de la Fed llegará cuando los mercados sufran una conmoción en medio de una economía en desaceleración y una alta inflación. Lo más probable es que la Fed se debilite y parpadee. Como he argumentado anteriormente , es probable que persistan shocks de oferta negativos a medio y largo plazo. Ya se pueden discernir al menos nueve. Para empezar, existe la tendencia hacia la desglobalización y el aumento del proteccionismo, la balcanización y reubicación de cadenas de suministro lejanas y el envejecimiento demográfico de las economías avanzadas y los mercados emergentes clave. Las restricciones de inmigración más estrictas están obstaculizando la migración desde el Sur global más pobre hacia el Norte más rico. La guerra fría chino-estadounidense apenas está comenzando y amenaza con fragmentar la economía global. Y el cambio climático ya está perturbando la agricultura y provocando picos en los precios de los alimentos. Además, las pandemias mundiales persistentes conducirán inevitablemente a una mayor autosuficiencia nacional y controles de exportación de bienes y materiales clave. La guerra cibernética está interrumpiendo cada vez más la producción, pero sigue siendo muy costosa de controlar. Y la reacción política contra la desigualdad de ingresos y riqueza está impulsando a las autoridades fiscales y reguladoras a implementar políticas que fortalezcan el poder de los trabajadores y los sindicatos, preparando el escenario para un crecimiento salarial acelerado. Si bien estos choques negativos persistentes de oferta amenazan con reducir el crecimiento potencial, la continuación de políticas monetarias y fiscales laxas podría desencadenar un desanclaje de las expectativas de inflación. La espiral de precios y salarios resultante marcaría el comienzo de un entorno estanflacionario a medio plazo peor que el de la década de 1970, cuando las relaciones deuda / PIB eran más bajas de lo que son ahora. Por eso, el riesgo de una crisis de deuda estanflacionaria seguirá acechándose a medio plazo. Con el mundo en camino de alcanzar 1,5 ° C de calentamiento planetario para 2040, los escenarios climáticos preferidos del acuerdo de París se están escapando de su alcance. Los países, las ciudades, las empresas y las instituciones financieras deben actuar rápidamente para abordar los desafíos cada vez más urgentes de mitigación y adaptación al clima. En Building the Green Consensus , distinguidos oradores explorarán cómo se pueden utilizar los nuevos marcos regulatorios y las finanzas públicas para acelerar la inversión del sector privado en la transición verde. ***Nouriel Roubini, director ejecutivo de Roubini Macro Associates , es un ex economista senior de asuntos internacionales en el Consejo de Asesores Económicos de la Casa Blanca durante la administración Clinton. Ha trabajado para el Fondo Monetario Internacional, la Reserva Federal de los Estados Unidos y el Banco Mundial, y fue profesor de economía en la Stern School of Business de la Universidad de Nueva York. Su sitio web es NourielRoubini.com