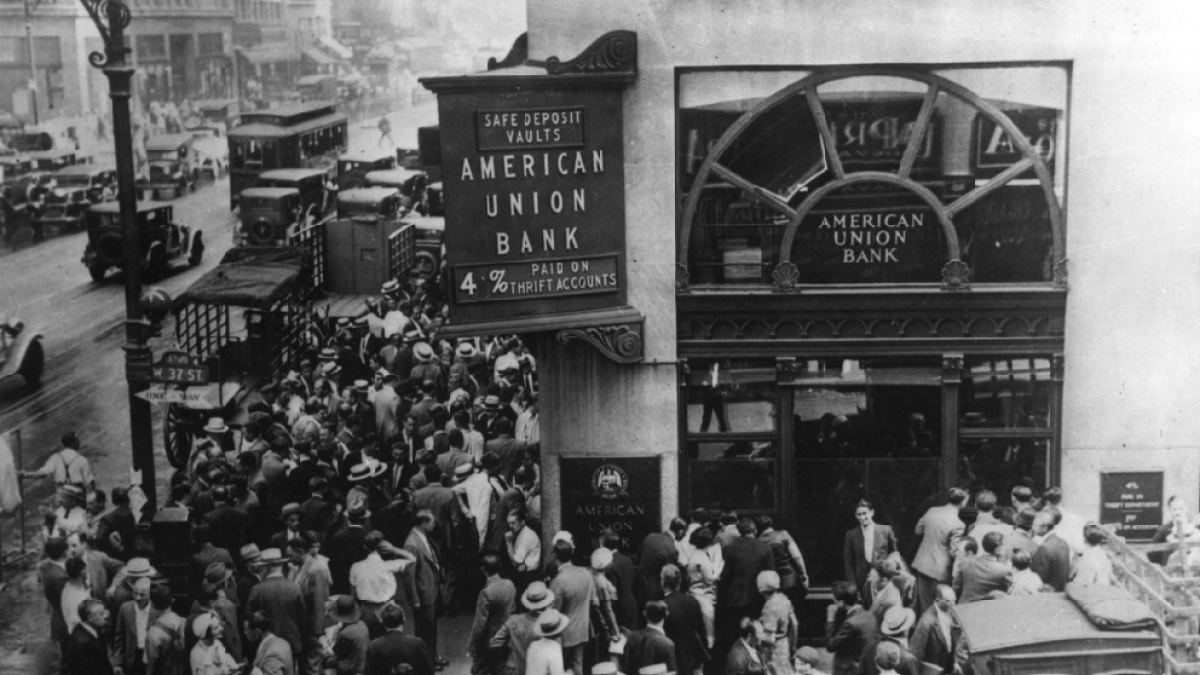

Por Andrew den Boggende Últimamente se ha hablado mucho sobre la Gran Depresión. No solo porque estamos al borde de una recesión, sino que siempre se han hecho comparaciones con este ominoso período de recesión económica. La mejor acción que podemos tomar como economistas es estudiarlo, y Murray Rothbard hizo precisamente eso. America's Great Depression , publicado en 1963, contiene muchas lecciones valiosas que siguen siendo válidas hoy en día para prevenir y tratar las depresiones. De hecho, las similitudes entre la intervención del gobierno en la economía en las décadas de 1920 y 1930 y nuestro momento actual son simplemente demasiadas para tratarlas en este ensayo. Por lo tanto, solo nos centraremos en los temas principales y recurrentes del libro, incluida la política monetaria (tasas de descuento bajas, inflación de las reservas bancarias, etc.), la falacia de los salarios estables, las obras públicas y los impuestos. La política monetaria La política monetaria recibe la mayor atención en la Gran Depresión de Estados Unidos y por una buena razón: fue responsable de impulsar la inflación que condujo a la depresión. Como deja claro Rothbard al principio del libro, muchos economistas no detectaron la inflación en curso porque estaba enmascarada por un nivel de precios estable, que habría disminuido si la oferta monetaria no hubiera aumentado. 1 Cuando la inflación alcanzó al gobierno a fines de la década de 1920, la Reserva Federal infló la oferta monetaria al reducir la tasa de descuento e inyectar dinero en las reservas bancarias mediante la compra de valores del gobierno federal. Esto se hizo para apuntalar posiciones poco sólidas en préstamos y expandir la actividad económica, pero en cambio provocó inflación y empeoró las burbujas de activos hasta el punto en que el dólar se devaluó al abandonar el patrón oro nacional en 1933. Según George Ford Smith, antes de 2020, el nivel de precios aumentaba, en promedio, un 2,13 % anual, en concordancia casi perfecta con el objetivo de la Reserva Federal del dos por ciento. Sin embargo, después de que comenzó la pandemia de COVID-19, este número se duplicó con creces, aumentando en un 4,67 por ciento anual . Entonces, ¿por qué el aumento repentino y significativo? Durante los cierres por la pandemia, que fueron intervenciones gubernamentales masivas, la Reserva Federal relajó las tasas de interés e inyectó dinero nuevo en la economía, aumentando drásticamente la oferta monetaria en un intento de complementar los ingresos y estimular el consumo. Si bien esto funcionó durante el confinamiento (porque había una menor velocidad del dinero, ya que la gente podía salir de compras), tan pronto como se levantaron, el exceso de dinero en circulación, en este punto35 por ciento más de lo que era antes de la pandemia, le pasó factura. Sin que la Fed aumentara tanto la tasa de fondos federales como la tasa de descuento, la inflación aumentó a partir de principios de 2021, lo que, como era de esperar, la Fed ignoró. El presidente Jerome Powell realizó una conferencia de prensa el 1 de marzo de 2021, afirmando que la Fed justificó la inflación por encima del monto objetivo para mantener las tasas promedio a largo plazo en el 2 por ciento. Dijo: “Me gustaría señalar que un aumento transitorio de la inflación por encima del dos por ciento, como parece probable que ocurra este año, no cumpliría con este estándar”. Además, igual que la Fed en las décadas de 1920 y 1930, se comprometió a continuar comprando activos federales e inflando la oferta monetaria en un intento de acelerar la recuperación, “Además,2 El resultado es la inflación que estamos experimentando hoy, actualmente en 6.5 por ciento, la más alta desde la década de 1970. 3 La falacia de los salarios estables Entre 1929 y 1933, tanto el Congreso como el presidente Hoover desataron una serie de medidas para garantizar que tanto los precios como los salarios se mantuvieran estables y alentaron el consumo mientras desalentaban el ahorro (o "acaparamiento", como lo llamó Hoover). Una de las principales creencias entre los economistas y políticos de la época era que los salarios altos conducían a un nivel de vida más alto, ya que la fuerza laboral podía tomar sus salarios y gastar sus ganancias exigiendo los bienes que producían. Esto crearía un ciclo positivo de ingresos más altos para las empresas, lo que generaría salarios más altos, lo que generaría más prosperidad, etc., y este conjunto de creencias influyó fuertemente en la política de la administración Hoover. Desafortunadamente, este punto de vista pasa por alto el hecho de que en un mercado libre, los precios, incluidos los de la mano de obra, determinan los costos de una empresa y no al revés. Como escribe Rothbard: Sin embargo, ¿qué pasa con el argumento keynesiano de que una caída en los salarios no ayudaría a curar el desempleo porque reduciría drásticamente el poder adquisitivo y, por lo tanto, privaría a la industria de la demanda necesaria para sus productos? Este argumento puede ser respondido en muchos niveles. En primer lugar, cuando los precios caen en una depresión, los salarios reales no solo se mantienen sino que aumentan. Si esto ayuda al empleo al aumentar el poder adquisitivo, ¿por qué no abogar por aumentos drásticos en los salarios nominales? … Es claro que el efecto de tal decreto sería el desempleo masivo total y una parada completa de las ruedas de la producción … El punto es que la tasa de libre mercado es precisamente la que ajusta los salarios—costos e ingresos—al máximo . - puesto de trabajo.4 Hoy, muchos economistas ven la falla en este razonamiento, y rara vez se discute seriamente durante las recesiones, pero sigue siendo un tema de conversación destacado del movimiento progresista. Robert Reich, por ejemplo, el Secretario de Trabajo en la Administración Clinton y asesor económico de la campaña presidencial de Bernie Sanders en 2016, elogió esta idea keynesiana de 'salarios que engendran prosperidad' en numerosas ocasiones a pesar de que no tiene experiencia en economía. En un testimonio ante la Comisión de Salud, Educación, Trabajo y Pensiones del Senado, afirmó: Durante tres décadas, de 1947 a 1977, la nación implementó lo que podría llamarse un convenio básico con los trabajadores estadounidenses. Los patrones les pagaban lo suficiente para comprar lo que producían. La producción en masa y el consumo en masa demostraron ser complementos perfectos. Casi todos los que querían un trabajo podían encontrar uno con buenos salarios, o al menos con una tendencia al alza. 5 Esto simplemente no es cierto. Los salarios y la prosperidad aumentaron en esta era debido a los ahorros y la inversión del pueblo estadounidense, lo que ayudó a las empresas a expandir su capital y emplear a más trabajadores con salarios más altos, logrando mayores ganancias en el proceso. Como presidente, Hoover convirtió en una de las principales prioridades garantizar que los salarios, así como los precios en general, se mantuvieran estables y no cayeran, incluso si eso significaba desempleo y reducción de horas. Como resultado, Hoover dejó la presidencia con una “tasa de [desempleo] terrible y sin precedentes del 25 por ciento de la fuerza laboral”, 6 todo impulsado por su terca adhesión a esta filosofía. Trabajos públicos Para remediar el problema del desempleo, Hoover se embarcó en un gasto masivo en obras públicas, incluidas represas, carreteras, puentes, barcos y más, preparando el escenario para el New Deal de Roosevelt, que terminaría muchos de estos proyectos. Esta política estaba condenada al fracaso, ya que constituía un consumo por parte del gobierno, ya que los consumidores a los que se les cobraban impuestos habrían gastado su dinero en otra parte. En cambio, se tomó por la fuerza a través de impuestos y se gastó para diferentes fines que eligió Washington. No solo magnificó la pesada carga del gobierno adquiriendo recursos y desplazando a las empresas privadas que habrían emprendido los mismos proyectos (suponiendo que hubiera suficiente demanda para ellos), sino que también elevó aún más el consumo, lo que provocó una disminución en el ahorro y la inversión, lo que empeoró la depresión. . 7 Hoy, las obras públicas continúan siendo una herramienta intervencionista favorita, especialmente durante las recesiones. Mientras experimentaba inflación en 2021, el presidente Biden firmó la Ley de Inversión en Infraestructura y Empleos (IIJA) que "...proporciona $550 mil millones durante los años fiscales 2022 a 2026 en nuevas inversiones federales en infraestructura, incluso en carreteras, puentes y transporte público, infraestructura de agua, resiliencia y banda ancha". 8 La ley de Biden ha agravado la inflación en curso al aumentar la oferta monetaria y también ha creado los mismos problemas que Hoover: forzó la salida de la empresa privada y aumentó el consumo (no la inversión, como afirma la ley) en un período en el que el gobierno debería ser consumiendo lo menos posible. Todavía tenemos que ver los efectos completos de esta legislación, pero un análisis realizado por la Escuela de Negocios de Wharton encontró que la ley tendría un efecto neto cero en el empleo y los salarios tanto a mediano como a largo plazo, 9 lo cual concuerda con la afirmación de Rothbard . análisis. Impuestos Cuando Hoover se dio cuenta de que sus proyectos de obras públicas estaban creando un gran déficit federal, decidió no reducir los gastos, sino aumentar los impuestos, lo que agobiaba aún más al ciudadano estadounidense y reducía aún más el ahorro nacional. En 1932, Hoover promulgó la Ley de ingresos, que elevó los impuestos sobre la renta, los impuestos especiales, los impuestos sobre la renta de las empresas, los impuestos sobre el patrimonio, las tarifas postales y otras fuentes de ingresos para el gobierno federal. Fue “uno de los mayores aumentos de impuestos jamás promulgados en los Estados Unidos en tiempos de paz”. 10 Podemos discutir aquí que Biden y el Congreso también aumentaron en gran medida los impuestos sobre la renta y corporativos con la Ley de Reducción de la Inflación durante una época de inflación, que hasta el momento ha eliminado aproximadamente 29,000 puestos de trabajo, según Tax Foundation, 11 o que los progresistas modernos han propuesto una legislación que frenaría la 'especulación' del mercado de valores al gravar el comercio de alta frecuencia impulsado por computadora, como la Ley de impuestos sobre la especulación de Wall Street de Bernie Sanders (I-Vt.) y Barbara Lee (D-Calif.) de 2021. Esto lograría poco mientras destruye las ganancias generadas por los costos más bajos de las transacciones financieras y causa una inversión aún menor, recordando la fallida política de persuasión moral de Hoover y la ignorancia de la importancia del papel del mercado de valores como asignador de capital.12 Sin embargo, el énfasis que se le da al impuesto al patrimonio en el libro es particularmente interesante, ya que sigue siendo un grito de guerra para los progresistas. Una voz se destaca como defensora del aumento del impuesto al patrimonio: Elizabeth Warren (D-Massachusetts). El “Impuesto a los ultramillonarios” de Warren, según su sitio web, establece que “se aplica solo a los hogares con un patrimonio neto de $50 millones o más, aproximadamente los 75.000 hogares más ricos, o el 0,1 por ciento superior. Los hogares pagarían un impuesto anual del 2 por ciento sobre cada dólar de patrimonio neto superior a $ 50 millones y un impuesto del 6 por ciento sobre cada dólar de patrimonio neto superior a $ 1 mil millones ". 13 Ignorando que este impuesto es difícil de implementar, ya que los activos de los ricos a menudo están vinculados a bienes raíces, negocios y otras empresas, el plan de Warren sería un desastre para la economía estadounidense, porque dañaría la capacidad de los ricos para continuar operando. fortunas prósperas, y tendría un efecto más potente que un impuesto sobre la renta, ya que se grava anualmente. Rothbard, respondiendo a la demanda de Hoover de un impuesto al patrimonio para detener esos mismos "males del poder económico heredado", describe esto perfectamente: … no hubo indicios de que se diera cuenta de que un impuesto sobre la riqueza heredada es un impuesto sobre la propiedad de los capaces o los descendientes de los capaces, quienes deben mantener esa capacidad para preservar sus fortunas; no se entendía lo más mínimo que un impuesto puro sobre el capital como el impuesto al patrimonio era el peor impuesto posible desde el punto de vista de librarse de la depresión. 14 Conclusión No ha cambiado mucho desde 1929-33 en lo que respecta a cómo se comporta nuestro gobierno en tiempos económicos inciertos, y las razones mencionadas anteriormente son solo la punta del iceberg. Si hay que creer en las palabras de Rothbard, actualmente estamos entrando en una recesión ya que la inflación ha comenzado a disminuir, lo que hace que todas las acciones anteriores sean responsables de tal recesión, y estos son solo los factores principales. Se pueden hacer más comparaciones con aranceles, sindicatos, inmigración, intimidación de empresas por parte del gobierno y más. Si bien es relativamente simple concentrarse en los fracasos del pasado y del presente, la "Gran Depresión de Estados Unidos" sirve como un recordatorio de que un futuro más brillante en el que estos pasos en falso se reconozcan y ya no se persigan, es de hecho posible, en el que el individuo puede actuar sin obstáculos. por tal intervención innecesaria y pueden prosperar económicamente a través de su propia libertad. Entonces, sirvamos como defensores de este futuro al señalar la economía defectuosa de nuestro gobierno para que podamos regresar a una era de prosperidad y libertad para todos. 1.Murray Rothbard, La gran depresión de Estados Unidos , (Eastford CT: Martino Fine Books, 2019, 1963): 82 2.Jerome Powell, Transcripción de la conferencia de prensa del presidente Powell (Washington DC: Banco de la Reserva Federal de los Estados Unidos, 2021) 3. Calculadora de inflación, tasas de inflación actuales de EE. UU.: 2000-2023 | Calculadora de inflación de EE. UU. , (2023) 4.Rothbard, La Gran Depresión de Estados Unidos , 46 5.Robert Reich, Audiencia sobre la clase media en peligro: ¿Se está escapando el sueño americano de las familias estadounidenses? , (Washington DC: Comité HELP del Senado, 2011) 6.Rothbard, La Gran Depresión de Estados Unidos , 168 7.Rothbard, La Gran Depresión de Estados Unidos , 224 8.Departamento de Transporte de EE. UU. Administración Federal de Carreteras, Ley de Infraestructura Bipartidista - FHWA | Administración Federal de Carreteras , (Washington DC: Administración Federal de Carreteras, 2021) 9.Jon Huntley y John Ricco, Acuerdo de infraestructura del Senado bipartidista actualizado: efectos económicos y presupuestarios , (Filadelfia, Pensilvania: Wharton School of Business, 2021 10Rothbard, La Gran Depresión de Estados Unidos , 253 11Alex Durante et al., Impuestos de la Ley de Reducción de la Inflación: detalles y análisis , (Washington DC: Tax Foundation, 2022) 12Bernard Sanders, Ley de impuestos sobre la especulación de Wall Street de 2021 , (Washington DC:sanders.senate.gov, 2021): 1, 2 13Elizabeth Warren, Ultra-Millionaire Tax , (Washington DC: elizabethwarren.com, sin fecha) 14Rothbard, La Gran Depresión de Estados Unidos , 254 ****Investigador en Florida Southern College con especialización en Economía e Historia del Arte y Estudios de Museos. Además de sus estudios e investigaciones, también es tutor independiente de economía y representante del campus del Instituto James Madison