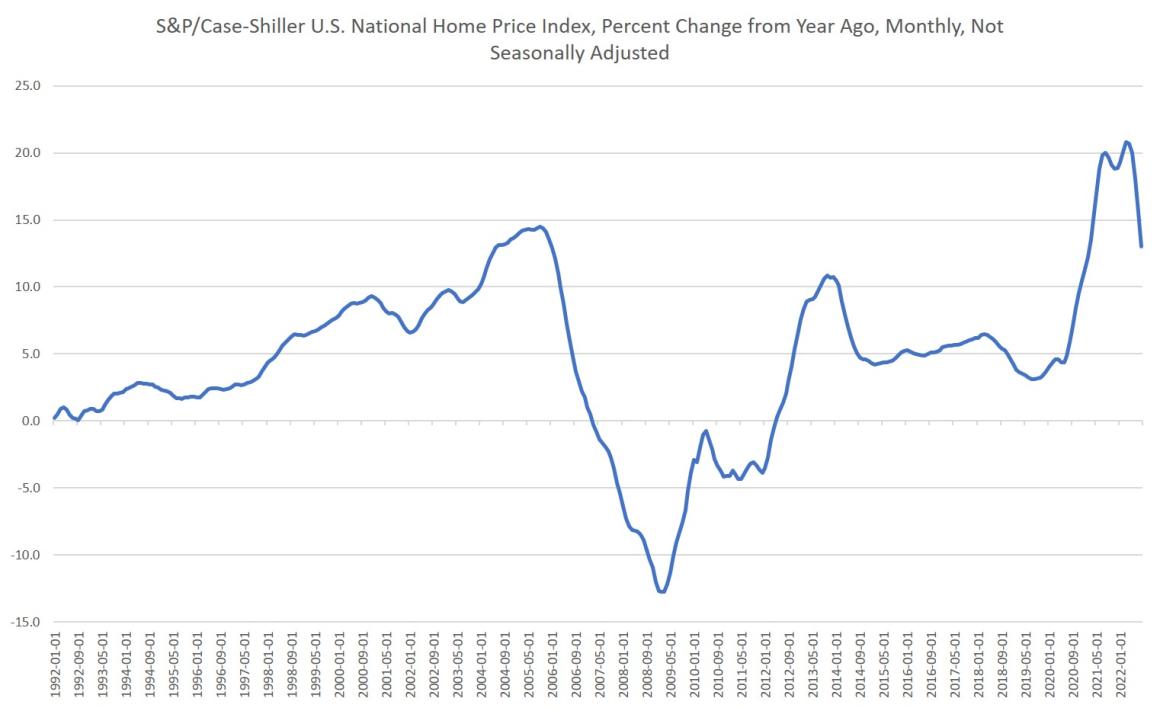

Por Ryan McMaken El crecimiento del precio de la vivienda del tipo que hemos visto en los últimos años simplemente no puede sostenerse sin un compromiso continuo con el dinero fácil por parte del banco central, y se nota. Los precios de las viviendas continuaron cayendo en agosto a medida que la economía se enfriaba y la Reserva Federal presionó el botón de pausa en la flexibilización cuantitativa mientras permitía que las tasas de interés subieran. Los precios de las viviendas en agosto fueron un 13,0 por ciento más altos a nivel nacional en comparación con agosto de 2021, según los datos recientemente publicados del índice de precios de viviendas S&P CoreLogic Case-Shiller. Eso está por debajo de una ganancia anual del 15,6 por ciento en el mes anterior. Este es un gran cambio hacia abajo, y como informó CNBC el martes, “La diferencia de 2,6% en esas comparaciones mensuales es la mayor en la historia del índice, que se lanzó en 1987, lo que significa que las ganancias de precios se están desacelerando a un ritmo récord”. La nueva tendencia fue descrita además por un portavoz de Case-Shiller como “una fuerte desaceleración en los precios de la vivienda en EE. UU.… [mientras que] las ganancias de precios se desaceleraron en cada una” de las veinte ciudades medidas por la encuesta. Cada ciudad en el índice experimentó una mayor caída año tras año en agosto que en julio. (En las cifras ajustadas estacionalmente, la disminución mes a mes fue la mayor desde 2009). Sin embargo, incluso con esta rápida desaceleración, el crecimiento año tras año sigue siendo similar al registrado en el período de auge del último auge inmobiliario, en 2005. El crecimiento interanual alcanzó un máximo del 14,5 por ciento, año tras año, en septiembre de 2005. pero se volvió negativo en marzo de 2007. El crecimiento del precio de la vivienda durante el ciclo actual parece haber alcanzado su punto máximo en abril de este año con un 20,8 por ciento, pero se ha movido rápidamente a la baja en los cuatro meses transcurridos desde entonces. Sin dinero fácil, sin auge en el precio de la vivienda Esto refleja lo que han sido las caídas en las ventas de viviendas y esto se ha atribuido en gran medida al aumento de las tasas de interés. Por ejemplo, las ventas pendientes de viviendas cayeron más del 24 por ciento respecto al año anterior en agosto. Mientras tanto, la tasa hipotecaria fija promedio a treinta años aumentó del 4,99 por ciento al 5,66 por ciento del 4 de agosto al 1 de septiembre. La tasa promedio de 2021 fue del 2,96 por ciento. Es decir, la tasa hipotecaria promedio en agosto fue el doble de lo que había sido en 2021, y esto encareció las hipotecas, con pagos mensuales considerablemente más altos. En un préstamo de $300,000, el pago mensual al 3 por ciento es de $1,265 por mes, mientras que al 6 por ciento es de $1,799. Naturalmente, eso ejercerá una presión a la baja sobre los precios y empujará a algunas personas fuera del mercado por completo. Por lo tanto, ciertamente no está mal señalar que el aumento de las tasas de interés ha sido un factor en la reducción de los precios de las viviendas y los totales de ventas. Pero hay un problema mayor aquí y esa es la relación entre el dinero fácil y los precios de los activos. Como Brendan Brown ha señalado aquí en mises.org durante años , la inflación de los precios de los activos ha sido el resultado más notable de la inflación monetaria (es decir, la política de dinero fácil) en los últimos veinte años. Los altos niveles de inflación de los precios al consumidor son un fenómeno mucho más reciente. Es decir, Brown ha notado que la inflación de precios ha sido rampante durante años, solo ha sido en activos en lugar de bienes de consumo. Desde al menos el comienzo de Greenspan put a fines de la década de 1980, a medida que la oferta monetaria se ha inflado, también lo han hecho los precios de las acciones y los precios de las casas y otros bienes raíces. De hecho, se puede ver una correlación significativa entre la oferta monetaria y el crecimiento en el índice Case-Shiller. Hay al menos un retraso de doce meses entre un aumento en la oferta monetaria y un aumento en los precios de la vivienda. Utilizando la medida de la oferta monetaria de Rothbard-Salerno,podemos ver que las dos variables siguen en gran medida un seguimiento conjunto. A medida que el crecimiento de la oferta monetaria se aceleró desde finales de la década de 1990 hasta 2004, también lo hicieron los precios de las viviendas. A medida que el crecimiento de la oferta monetaria cayó casi a cero en 2007, los precios de las viviendas dieron un giro a la baja. Naturalmente, también encontramos que luego del aumento históricamente enorme en el crecimiento de la oferta monetaria en 2020 y 2021, pronto siguieron cantidades masivas de crecimiento del precio de la vivienda. Ahora que el crecimiento de la oferta monetaria ha vuelto a bajar, estamos viendo que los precios de las viviendas caen considerablemente. Muchos observadores de los precios de las viviendas han tratado de atribuir estos movimientos a la nueva construcción de viviendas, los cambios demográficos y las personas que se mudan durante la pandemia. Ciertamente, esos factores tienen un efecto sobre los precios de las viviendas en varios lugares y pueden tener grandes efectos en mercados locales específicos. Después de todo, en momentos en que la Reserva Federal desea impulsar un mayor crecimiento monetario, manipula las tasas de interés a la baja, lo que impulsa un mayor crecimiento del precio de la vivienda, ya que los compradores de vivienda pueden permitirse préstamos más grandes y precios de la vivienda más altos. Eso promueve más inflación monetaria (y por lo tanto más inflación de precios de activos) a través del sector bancario comercial. Pero la Fed también directamentealimenta la inflación de los precios de los activos mediante la creación directa de dinero nuevo cuando la Fed compra más valores respaldados por hipotecas (MBS). La Reserva Federal simplemente crea dinero nuevo electrónicamente y luego compra más deuda de vivienda para respaldar los precios de los activos. Lo ha estado haciendo desde 2009 y esto reduce en gran medida el riesgo de una mayor inversión en hipotecas para el sector privado. Por lo tanto, los inversores institucionales de precios también invertirán más dinero en el sector de la vivienda aumentando aún más los precios. Por lo tanto, el sector de la vivienda se ha vuelto muy dependiente de las inyecciones continuas de dinero nuevo y la manipulación de las tasas de interés por parte del banco central para mantener el tren de la salsa en marcha. Ahora que la Fed ha retrocedido ligeramente en sus compras de MBS mientras permite que aumenten las tasas de interés, los precios de las viviendas están cayendo rápidamente. Es probable que continúen cayendo hasta que la Reserva Federal finalmente pierda los nervios en su lucha contra la inflación del Índice de Precios al Consumidor y finalmente adopte el dinero fácil una vez más. ****Ryan McMaken es editor sénior en el Instituto Mises.

Publicado el 27 oct. 2022

Sin dinero fácil de la Reserva Federal, los precios de las viviendas seguirán cayendo