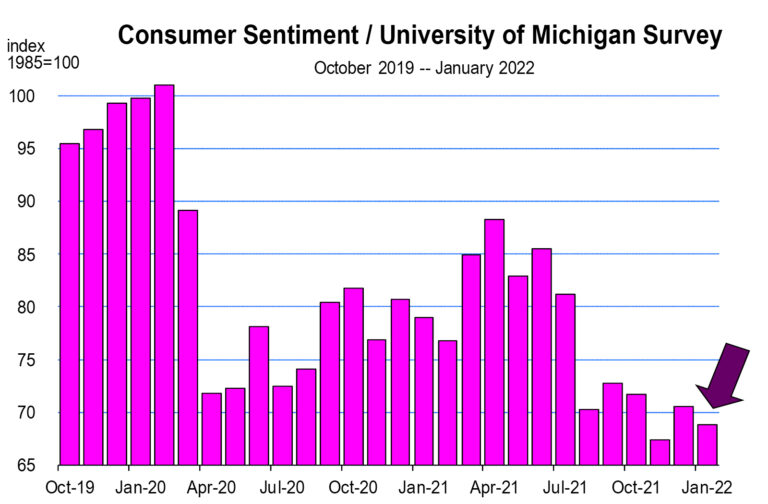

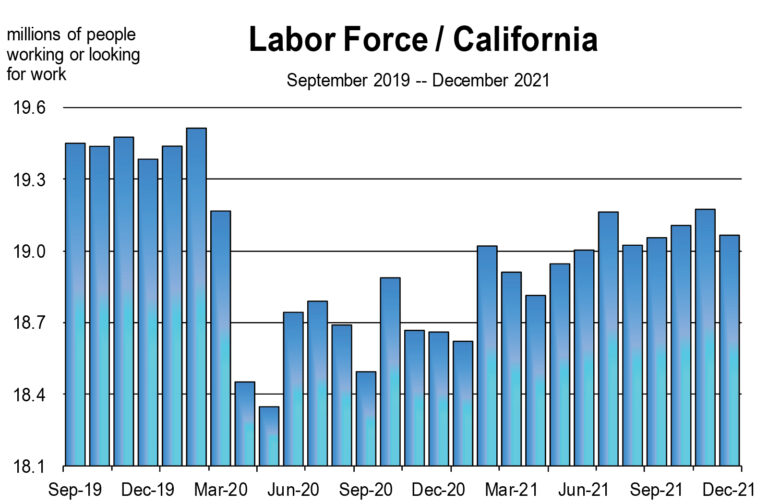

Por Mark Schiep Me he sentido obligado a mantenerlos actualizados mensualmente sobre el estado de la economía porque el progreso de la recuperación de la recesión pandémica ha sido frágil y lento recientemente. El creciente nerviosismo sobre el mercado de valores y la inflación están contribuyendo a esta fragilidad. Sin embargo, en gran parte, existe una preocupación cada vez mayor por la respuesta de los gobiernos estatales y federales a la pandemia que ha interferido con el retorno de la economía. Los consumidores han desechado gran parte de su optimismo sobre las perspectivas futuras de la economía. El índice de sentimiento continúa tambaleándose por debajo del mínimo pandémico. ¿Omicron está creando la reticencia en las personas, o es la respuesta a cómo los gobiernos estatales y locales están manejando a Omicron? Creo que esto último es más probable. En respuesta al título de este boletín: no; no hemos vuelto a la normalidad. Y realmente no necesito explicar esto. Moody's Analytics se asoció con CNN para crear el Índice de Regreso a la Normalidad que utiliza 44 indicadores para determinar si las economías estatales han regresado a los niveles previos a la pandemia. El índice de regreso a la normalidad para California a partir del 26 de enero es del 87 por ciento. Solo Illinois, Nueva York, Pensilvania, Oregón, Massachusetts y Vermont están por debajo de los 50 estados. Muchas economías estatales han caído recientemente, incluida California, que tiene la tasa de desempleo más alta de la nación. ¿Por qué aún no somos normales? Puede ser que aún tengamos en marcha los siguientes experimentos que no son normales: Política fiscal masiva Continuación de la compra masiva de bonos por parte de la Fed Aún no hay aumentos en las tasas de interés para suprimir la inflación en curso y en aumento (sí, la segunda derivada del IPC sigue siendo positiva hasta enero de 2022) Mandatos de vacunación 1 Simplemente no se necesita más política fiscal para una economía que inicialmente se recuperó bruscamente por sí sola al eliminar las restricciones. Ahora se ha convertido en la raíz de la inflación actual y más estadounidenses lo ven claramente. Si bien la Reserva Federal ha disminuido, todavía está expandiendo enormemente la política monetaria con $ 60 mil millones en compras de bonos este mes y el próximo. Y aunque las subidas de tipos van a ocurrir este año, ¿por qué no han ocurrido todavía cuando necesitamos que la inflación se detenga lo antes posible? Es probable que se deba a la corrección del mercado de valores a lo largo del mes de enero y al temor de que prevalezca un mercado bajista si el jugo de los mercados se retira demasiado rápido. La economía también puede estar tambaleándose un poco. Las noticias recientes sobre la industria manufacturera de EE. UU. muestran un debilitamiento, particularmente en la entrega de productos terminados. Las perspectivas a corto plazo para la fabricación se ven comprometidas por los problemas de la cadena de suministro que no se resuelven lo suficientemente rápido. El crecimiento del PIB fue considerablemente mayor en el cuarto trimestre, pero gran parte de esto se debió a los inventarios que tendrán un impacto deprimente en el informe del PIB del primer trimestre de 2022. Necesitamos más trabajadores Los problemas de disponibilidad de mano de obra continúan con poco alivio hasta diciembre. En California, muchos sectores de empleo se han recuperado por completo o están cerca de una recuperación completa. Pero la mano de obra no lo ha hecho. A California todavía le faltan 400,000 trabajadores potenciales para alcanzar el pico de fuerza laboral que prevaleció justo antes de que llegara la pandemia. Este es uno de los problemas más anormales en California que sigue siendo un serio problema para la restauración de la fuerza laboral y la prestación de servicios normales a los consumidores, especialmente los servicios de ocio y alimentación. Los mandatos de vacunación ciertamente pueden estar contribuyendo al lastre de la recuperación de la fuerza laboral.

Publicado el 02 feb. 2022

¿Ya volvimos a la normalidad?

Persisten los problemas logísticos Los problemas de suministro persisten y la manifestación de esto son los estantes vacíos de las tiendas, que son omnipresentes en la actualidad. 2 ¿Racionamiento de cebolla verde en Trader Joes? Me dijeron que creciera la mía. La acumulación de contenedores con muebles, ropa, productos electrónicos y otras importaciones que se acumularon en los puertos de Los Ángeles y Long Beach el verano y el otoño pasado ha disminuido. El llamado tiempo de permanencia de un contenedor en promedio antes de que lo recojan se ha reducido a más de la mitad desde fines de octubre y ya no hay docenas de barcos anclados fuera de los puertos esperando durante semanas antes de que puedan atracar y descargar su carga. . Pero las pilas de contenedores vacíos impiden que los conductores de camiones dejen sus propios contenedores vacíos y los cambien por llenos para entregarlos en destinos que se necesitan desesperadamente. Además, más barcos que se dirijan hacia esta dirección desde Asia están en el horizonte. A menos que se elabore un plan para los contenedores vacíos que ocupan el espacio portuario, los problemas de congestión persistirán. Lo que necesitamos ahora mismo Por lo general, dudo en hacer recomendaciones sobre lo que debe ocurrir para poner al estado en un camino más rápido hacia la normalización. Pero claramente, los experimentos en curso están obstruyendo este camino, haciendo que más personas se sientan temerosas y/o pesimistas, y enfureciendo a otros. Podemos verlo en los datos. Por lo tanto, dejando a un lado mis dudas, esto es lo que debe suceder, en mi humilde opinión: Invierta los experimentos, todos ellos. No son normales de todos modos y en gran parte innecesarios. No piense en aprobar otro proyecto de ley de gasto o estímulo en el Congreso. De hecho, rescindir el proyecto de ley de infraestructura de 1,2 billones de dólares. Deberíamos acelerar la reducción del programa de flexibilización cuantitativa o compra de bonos, o retirarlo por completo. No deberíamos estar esperando hasta marzo para subir las tasas de interés. Deberían subir las tarifas ahora. Necesitamos algunos movimientos audaces que vimos hacer maravillas en el pasado. La última vez que la Fed presionó activamente a la baja la inflación, la política funcionó. Esto fue en 1979. Los aumentos agresivos en los fondos federales y las tasas de descuento comenzaron en agosto cuando Paul Volker se convirtió en el nuevo presidente de la Fed. Esto continuó hasta abril de 1980. La inflación alcanzó su punto máximo ese mes y se desplomó a partir de entonces. Los tribunales se han pronunciado sobre los mandatos de vacunación. Necesitamos acabar con esto ahora junto con los pasaportes. También deberíamos seguir los pasos del Reino Unido y declarar el fin de la pandemia. Esto por sí solo podría hacernos volver a la normalidad más que cualquier otra cosa. 1 El Proyecto de Ley del Senado 871 agregaría la vacuna contra el coronavirus a la lista de vacunas escolares requeridas (sin excepciones) el 1 de enero de 2023. Las autoridades federales, estatales y locales exigen que se vacunen ciertas categorías de trabajadores. Se requiere prueba de vacunas en el condado de Los Ángeles. Se está diseñando legislación en Sacramento para exigir vacunas para todas las personas en lugares de trabajo, escuelas y lugares públicos como centros comerciales, museos y restaurantes. 2 En boletines anteriores, he escrito extensamente sobre las interrupciones de la cadena de suministro global debido a la congestión en los puertos y la escasez de camioneros y trabajadores de servicios en boletines anteriores.